Je kunt nog steeds in onroerend goed investeren zonder veel kapitaal

Tijdens de reguliere persconferentie van het Ministerie van Financiën op de middag van 18 juni zei de heer Bui Hoang Hai, vicevoorzitter van de State Securities Commission, dat hij met VPS Securities Company had samengewerkt en verzocht hij deze eenheid onmiddellijk te stoppen met het distribueren van effectencertificaten in de vorm van onderverdeeld onroerend goed.

Volgens de leider van de State Securities Commission bestaat er momenteel geen regelgeving voor deze methode van vastgoedbelegging. "De beheermaatschappij beoordeelt dit als een type met veel risico's en eist dat VPS stopt met de distributie van dit product", aldus de heer Hai.

Deze persoon zei ook dat buitenlandse markten specifieke regels hebben om de risico's van dit soort bedrijven te beheersen en beperken, maar dat die in Vietnam nog niet bestaan.

De heer Nguyen Duc Chi, plaatsvervangend minister van Financiën, zei ook dat het ministerie de Securities Commission over deze kwestie heeft geïnstrueerd.

Volgens de heer Chi kennen de huidige wetten geen verboden, maar vanuit het perspectief van een overheidsinstantie is de Securities Commission verantwoordelijk voor het nauwlettend controleren van de activiteiten van effectenmaatschappijen.

De dienstverlening door deze bedrijven moet binnen de gelicentieerde sectoren en sectoren vallen. Als ze buiten deze reikwijdte vallen, zullen ze moeten stoppen, zodat het management een uitgebreide beoordeling kan maken, bevestigde de heer Chi.

Het model van vastgoedbeleggingsverdeling is in wezen het verkopen van onroerend goed aan veel investeerders in de vorm van aandelenverdeling. Dit model verscheen 4-5 jaar geleden op de Vietnamese markt. Enkele modellen die eerder op vergelijkbare wijze hebben gewerkt, zijn Moonka, Houze Invest en Sunshine Homes.

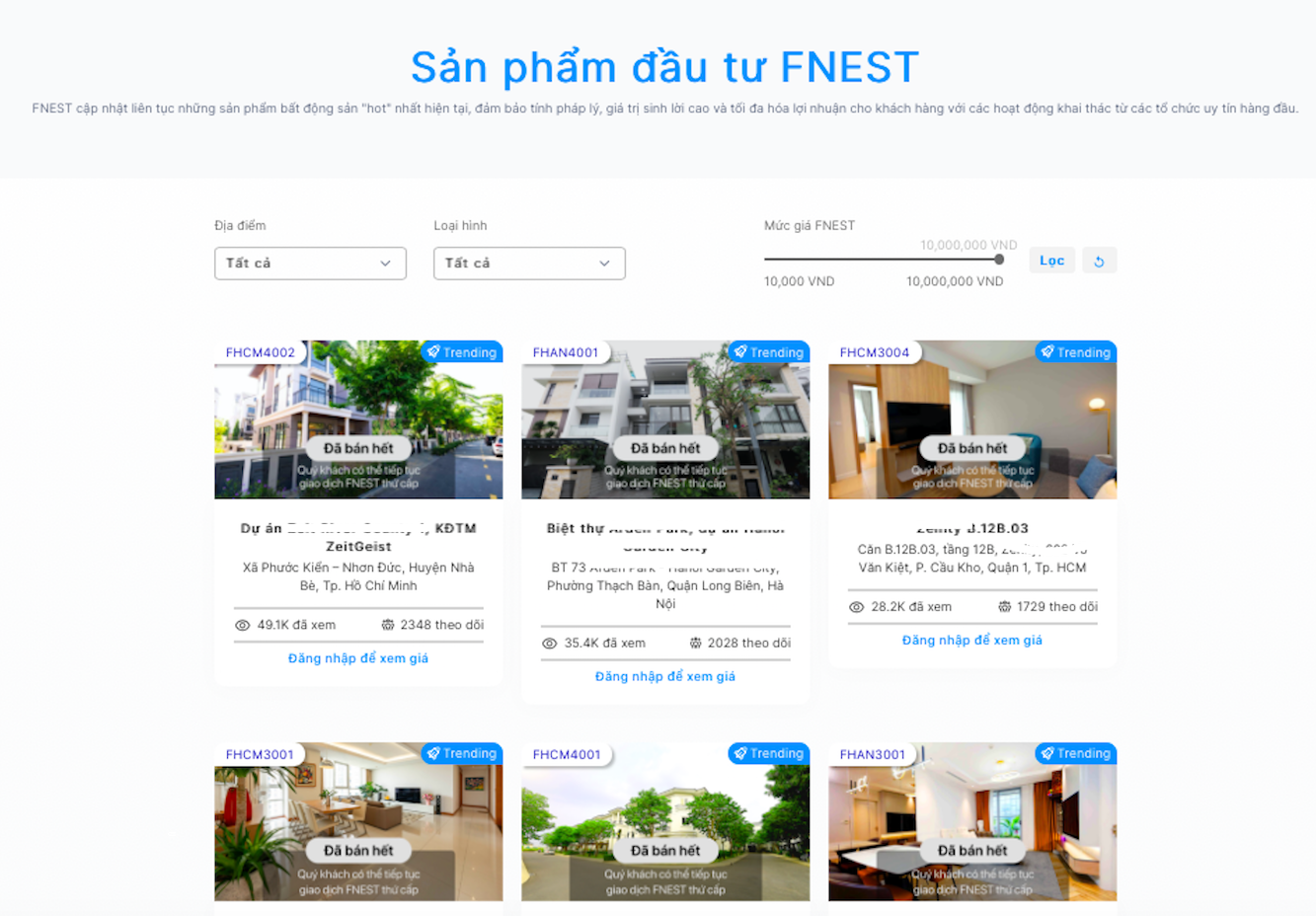

Fnest JSC biedt sinds kort vastgoedbeleggingsdiensten aan via de SmartOne-applicatie van VPS Securities Company.

Om deel te nemen, moeten klanten VPS-investeerders zijn. Elk vastgoed wordt gewaardeerd door de bedrijfseenheid en omgezet in aandelen die verkocht kunnen worden aan primaire investeerders in de Fnest-eenheid. 1 Fnest staat daarbij gelijk aan VND 10.000. Vastgoed ter waarde van VND 25 miljard is bijvoorbeeld gelijk aan VND 2,5 miljoen. De vastgoedportefeuille van Fnest is zeer divers, van villa's en winkelpanden tot appartementen...

In een gesprek met verslaggever van VietNamNet , advocaat Mai Thao van advocatenkantoor TAT, concludeerde ze dat de kracht van dit model ligt in het feit dat het de juiste doelgroep raakt. Het speelt in op de psychologie van investeerders die niet veel kapitaal hoeven te investeren, maar toch in onroerend goed kunnen investeren om zo een deel van het onroerend goed te kunnen bezitten.

"Naast het toevoegen van een nieuwe look aan de traditionele vastgoedsector in combinatie met 4.0-technologieplatforms met de belofte om klanten meer waarde te bieden dan de vastgoedsector, denk ik dat het creëren van zo'n 'hybride' vorm op de vastgoedmarkt gemakkelijk instabiliteit in deze bedrijfsactiviteit kan veroorzaken, en dat er gemakkelijk geschillen kunnen ontstaan wanneer er geen specifieke juridische corridor is om dit te reguleren", aldus advocaat Mai Thao. Hij zei dat dit het nadeel is van dit model waar de partijen die bij de transactie betrokken zijn, op moeten letten en dat overheidsinstanties ook de nodige waarschuwingen moeten hebben voor mensen die deelnemen aan de transactie.

Juristen analyseren dat dit type bedrijf op de vastgoedmarkt in wezen een vorm van kapitaalmobilisatie voor ondernemingen is. Zij beschouwen vastgoed als een financieel investeringskanaal om geld uit de markt te halen en zo gemakkelijk werkkapitaal te verkrijgen. Daarom hebben zij, naast de voorwaarden die moeten worden gewaarborgd om vastgoed op de markt te brengen, juridisch het concept "aandelen" gebruikt, wat beleggers gemakkelijk kan misleiden over hun eigendom van dat vastgoed.

"In werkelijkheid bezitten beleggers slechts een deel van de waarde van het onroerend goed, omgezet in geld in de vorm van aandelen, volgens de overeenkomst tussen partijen. Momenteel bevat de wet geen regelgeving over het verdelen van het onroerend goed in aandelen, waardoor er gemakkelijk geschillen kunnen ontstaan over toekomstig eigendom en beheer van onroerend goed", aldus advocaat Mai Thao.

Wat betreft de winstwaarde en liquiditeit, zei de advocaat dat dit slechts een eenzijdige verbintenis aantoont van de eenheid die het model verkoopt, zonder enige garantiemaatregelen voor investeerders. Het opnemen van kapitaal wanneer nodig is daardoor moeilijk voor kleine investeerders. Bovendien moeten er servicekosten worden betaald en is het beheer van de operationele prijzen voor dit model ook niet duidelijk en transparant.

Wie is verantwoordelijk bij een geschil?

Met betrekking tot de vraag wie verantwoordelijk is bij geschillen over beleggingsvastgoed, zei advocaat Mai Thao dat de oplossing gebaseerd is op twee mechanismen: overeenkomst en schikking bij de rechtbank of arbitrage.

De basis voor geschillenbeslechting in deze zaak hangt met name af van de voorwaarden in het contract en eventuele andere bij het contract gevoegde documenten. Indien partijen duidelijke regels hebben over hun rechten en plichten die niet in strijd zijn met de wettelijke bepalingen, zullen deze worden toegepast. Relevante wettelijke bepalingen zullen in aanmerking worden genomen om de verantwoordelijkheden van partijen te bepalen bij deelname aan deze modeltransactie, indien beide partijen geen specifieke regels hebben.

"Wat betreft de verantwoordelijkheden, moeten de twee eenheden, Fnest en het effectenbedrijf, de primaire verantwoordelijkheid nemen voor het oplossen van geschillen om de rechten van investeerders te waarborgen en te voldoen aan de regelgeving met betrekking tot onroerend goed en andere relevante wetten. Indien er sprake is van een schending, zal deze worden opgelost volgens het contractuele geschil en zal er (indien van toepassing) een schadevergoeding worden betaald aan investeerders indien rechten worden geschonden", aldus de advocaat.

Deskundigen wezen er ook op dat een van de problemen van het model de waardering van onroerend goed is. Vastgoedwaardering is dan ook een onafhankelijke activiteit die partijen helpt een basis te vinden voor een oplossing wanneer er geschillen ontstaan, of voor investeerders om inzicht te krijgen in hun financiële draagkracht om adequaat te investeren.

Om geschillen te beperken, raden deskundigen investeerders echter aan om de juridische documenten van het onroerend goed te controleren door de investeerder rechtstreeks om overlegging hiervan te vragen (certificaat van landgebruiksrechten, eigendom van het huis, bouwvergunning, notulen van projectacceptatie, enz.). Bovenstaande informatie kan worden opgevraagd bij bevoegde instanties, zoals het Ministerie van Bouw, het Ministerie van Natuurlijke Hulpbronnen en Milieu en notariskantoren, om te controleren of het onroerend goed niet ter discussie staat, verhypothekeerd is of door de investeerder wordt gegarandeerd.

Daarnaast moeten investeerders ook rekening houden met de voorwaarden van hun contract, omdat het contract een overeenkomst tussen partijen is volgens de bepalingen van het Burgerlijk Wetboek. Indien de specifieke rechtsgebieden geen directe regelgeving kennen, is het Burgerlijk Wetboek van toepassing.

Daarnaast is het noodzakelijk om deskundigen te raadplegen, zoals advocaten die gespecialiseerd zijn in financiën, investeringen en vastgoed, om een objectief beeld te krijgen en het project te beoordelen. In geval van geschillen die een rechtszaak of arbitrage vereisen, is het noodzakelijk om het nodige bewijsmateriaal te verzamelen en noodmaatregelen te nemen om te voorkomen dat de activa van de investeerder verloren gaan.

Bron: https://vietnamnet.vn/hut-tien-dau-tu-du-an-trieu-usd-chi-tu-10-000-dong-le-bi-tuyt-coi-vi-sao-2293591.html

![[Foto] Premier Pham Minh Chinh en de Zuid-Afrikaanse president Matamela Cyril Ramaphosa wonen het zakenforum bij](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761302295638_dsc-0409-jpg.webp)

![[Foto] Vast lid van het secretariaat Tran Cam Tu leidde een vergadering van het vaste comité van de organiserende subcommissie ter ere van het 14e Nationale Partijcongres](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761286395190_a3-bnd-4513-5483-jpg.webp)

![[Foto] Premier Pham Minh Chinh leidt conferentie over baanbrekende oplossingen voor de ontwikkeling van sociale huisvesting](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761294193033_dsc-0146-7834-jpg.webp)

![[Foto] Plechtige begrafenis van voormalig vicevoorzitter van de Raad van Ministers Tran Phuong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761295093441_tang-le-tran-phuong-1998-4576-jpg.webp)

Reactie (0)