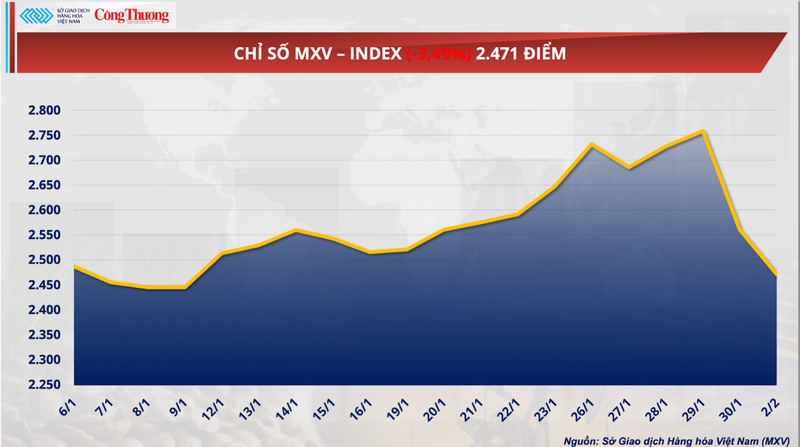

Det globale råvaremarkedet opplevde nettopp en volatil handelsøkt, der MXV-indeksen falt nesten 3,5 % til 2471 poeng. Fokuset var på det historiske fallet på nesten 26 % i naturgassprisene, som utslettet alle tidligere oppganger. I samme trend møtte også landbruksprodukter sterkt salgspress, anført av hvete, på grunn av overforsyning og intens konkurranse fra Svartehavsregionen.

MXV-indeks.

Den plutselige omslaget i naturgassprisene har rystet energimarkedene.

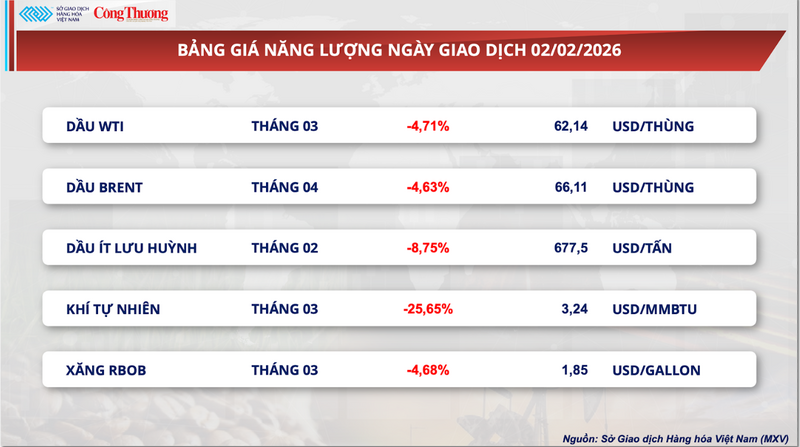

Ifølge Vietnams råvarebørs (MXV) dominerte rødt igjen energisektoren i gårsdagens handel. Fokuset flyttet seg til naturgass, ettersom den raske prisøkningen forrige uke uventet avtok.

Ved handelsslutt mandag falt naturgasskontrakten for mars på NYMEX med nesten 26 %, noe som brakte prisen ned til rundt 3,24 dollar/MMBtu. Dette dramatiske fallet utslettet nesten alle gevinstene for naturgass siden midten av januar. Ifølge ekspert Bob Yawger fra Mizuho er risikonivået og volatiliteten i naturgass for tiden det høyeste blant globale basisråvarer.

Energiprisliste

Denne kraftige nedgangen bærer også sterkt preg av automatiserte handelsalgoritmer. Da prisen brøt gjennom viktige tekniske støttenivåer, ble det utløst en bølge av shortsalgsordrer fra hedgefond, noe som skapte en dominoeffekt på NYMEX. Dette forklarer hvorfor fallet nådde nesten 26 % på bare én økt – en volatilitet som vanligvis bare sees i høyrisikoaktiva eller under store finanskriser.

Ifølge MXV er en av hovedårsakene til det kraftige prisfallet den raskere enn forventede oppgangen i naturgassforsyningen i USA etter snøstormen. Produksjonen på mange felt har gradvis stabilisert seg, noe som bidrar til å kjøle ned markedet etter at naturgassprisene nådde et treårshøydepunkt 28. januar. Tidligere hadde frysing av gassbrønner i Texas og noen nabostater på grunn av vinterstormer alvorlig forstyrret produksjonen og utløst en økning i oppvarmingsetterspørselen.

Ifølge data fra BloombergNEF nådde naturgassproduksjonen i de 48 kontinentale amerikanske statene omtrent 3,16 milliarder kubikkmeter i går, en økning på 5,7 % fra år til år og det høyeste nivået de siste to ukene. Data fra LSEG viste også at naturgassproduksjonen i februar økte noe sammenlignet med januar, noe som noe demper bekymringene for potensielle forsyningsforstyrrelser.

Foruten forsyningsproblemer, er det ventet at været over hele USA snart vil gå tilbake til nesten normale nivåer etter omtrent 10 dager med intens kulde, frem til 17. februar, noe som vil føre til en nedgang i etterspørselen etter naturgass til oppvarming. Denne utviklingen skaper ringvirkninger på andre energivarer. Det er verdt å merke seg at prisen på lavsvovelholdige råoljefutures for levering i februar på ICE EU-børsen har falt med nesten 9 %, til 1,85 dollar per gallon, det laveste nivået på en uke.

Presset fra det globale energimarkedet kan ikke ignoreres ettersom tegn til at spenningene i Midtøsten avtar, begynner å dukke opp. Spekulasjoner om nye forhandlinger om olje- og gassforsyninger fra Iran har ført til uttak av midler fra «trygge havner» i energisektoren. Naturgass, med sin svært sensitive natur, har blitt den første og hardest rammede varen ettersom «risikopremier» fjernes fra markedet.

På etterspørselssiden anslår LSEG at gjennomsnittlig naturgassforbruk i de 48 kontinentale amerikanske statene, inkludert eksport, vil falle fra over 4,51 milliarder kubikkmeter per dag denne uken til under 4,17 milliarder kubikkmeter per dag neste uke. BloombergNEF rapporterer imidlertid at gassforbruket fortsatt er høyt i nordøst på grunn av langvarig kaldt vær, noe som gjør det sannsynlig at naturgassprisene vil fortsette å oppleve betydelig volatilitet på kort sikt.

Analytikere mener dette siste fallet viser at markedet «overvurderte» risikoen knyttet til forsyninger forrige uke. Faktisk skjedde gjenopprettingen av gassbrønner i Haynesville- og Permian-bassengene etter frosten mye raskere enn forventet. Tilbakekomsten av forsyninger akkurat da det var meldt varmere vær skapte et «dobbelt sjokk», som presset markedet inn i en lokal overforsyningstilstand og førte til at prisene stupte kraftig i løpet av en enkelt økt.

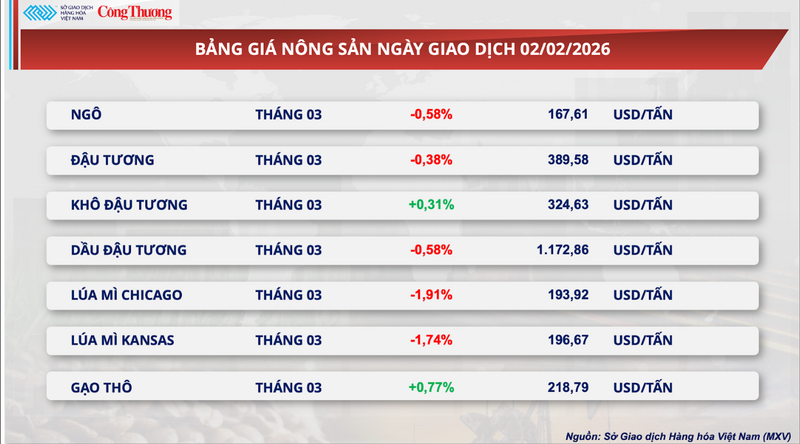

Verdens hvetepriser har falt kraftig.

I tråd med den generelle markedstrenden opplevde også gruppen landbruksvarer et overveldende salgspress i går, med fem av sju råvarer som endte i minus. Mer spesifikt falt Chicagos hvetefutureskontrakt for mars med nesten 2 % og endte på 193,9 dollar per tonn. Tilsvarende falt Kansas-hvetekontrakten for samme periode med 1,74 % og endte på 196,7 dollar per tonn.

Prisliste for landbruksprodukter

Ifølge det amerikanske landbruksdepartementet (USDA) viser den ukentlige eksportinspeksjonsrapporten at bare 326 800 tonn hvete ble inspisert for tollklarering, en nedgang på mer enn 52 100 tonn sammenlignet med uken før. Selv om dette tallet holder seg innenfor analytikernes forventninger (200 000–400 000 tonn), legger nedgangen i eksporten press på allerede høye innenlandske lagre. Selv om den kumulative eksporten for avlingsåret 2025–2026 for tiden er omtrent 18,6 % høyere enn samme periode i fjor, er markedet fortsatt bekymret for potensielle nedganger i siste halvdel av avlingsåret.

Når det gjelder værforholdene, vurderer World Weather Inc. avlingsutsiktene på den nordlige halvkule som svært optimistiske. Feltrapporter bekrefter at det ikke har vært noen skadelig frost på vinterhvete i USA og andre regioner den siste helgen, og spår at det er usannsynlig at det vil utgjøre en trussel mot avlingene de neste 10 dagene.

I viktige forbruksområder bidrar rikelig nedbør til å lindre den langvarige tørken i Midtøsten og Nord-Afrika. Det er verdt å merke seg at betydelig forbedret jordfuktighet i Tunisia har lettet det presserende importpresset fra landet.

På tilbudssiden styrker ideelle værforhold i Frankrike – den ledende hveteeksportøren – utsiktene for en rekordavling på det globale markedet. Kombinasjonen av avtagende importetterspørsel i forbruksland og positive tilbudsutsikter fra store eksportland har direkte dempet bekymringene rundt globale begrensninger i kornforsyningen.

Sammen med positive utsikter i Vest-Europa og Nord-Afrika, skaper overskuddstilbud fra Øst-Europa og Svartehavsregionen et intenst konkurransepress i det globale hvetemarkedet.

Ifølge en rapport fra det kroatiske nasjonale statistikkontoret forventes landets hveteproduksjon i 2025 å nå rekordhøye 1,05 millioner tonn, en økning på nesten 29 % sammenlignet med 2024. Denne rikelige forsyningen, kombinert med tilstrømningen av rimelige varer fra Ungarn og Polen, skaper et enormt lager som er klart til å gå inn på internasjonale markeder.

Det er verdt å merke seg at hveteforsendelsene fra Kasakhstan via Russland har tredoblet seg og nådd 2,2 millioner tonn. Det overveldende tilbudet fra Svartehavsregionen, med absolutt konkurransedyktige priser, er i ferd med å bli den største hindringen for amerikansk hvete på verdenshandelskartet. Denne situasjonen tvinger amerikanske eksportører til stadig å justere seg, og senker profittmarginene til et minimum for å forbli konkurransedyktige i internasjonale anbud.

På etterspørselssiden, selv om Kinas importaktivitet fortsatt viser svake tegn til bedring, er denne økningen ennå ikke nok til å gjenopprette balansen mellom tilbud og etterspørsel.

Det er verdt å merke seg at kinesiske importører følger en strategi for å diversifisere forsyningskildene sine, og prioriterer forsendelser fra Brasil og Sør-Amerika på grunn av deres betydelig mer konkurransedyktige priser sammenlignet med amerikanske varer. Innstramminger i utgiftene fra store partnere midt i global økonomisk usikkerhet har ført til en langvarig stagnasjon i amerikansk hveteeksport.

Som et resultat har amerikanske hvetelagre nådd 45,6 millioner tonn, det høyeste nivået på seks år. Mangelen på tilstrekkelig store bestillinger til å avlaste lagerpresset har ført til en etterslep av varer, noe som ikke bare har medført kostbare lagerutgifter, men også setter driftsmessige belastninger på hele landets logistikksystem.

Prisliste for noen andre typer varer

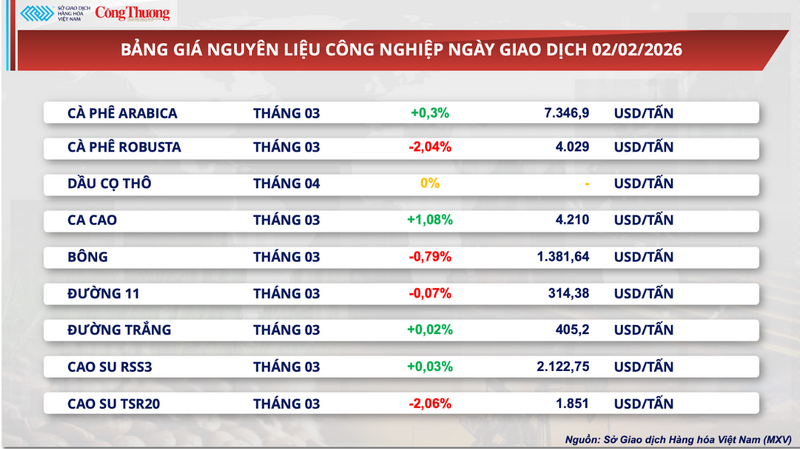

Prisliste for industrielle råvarer

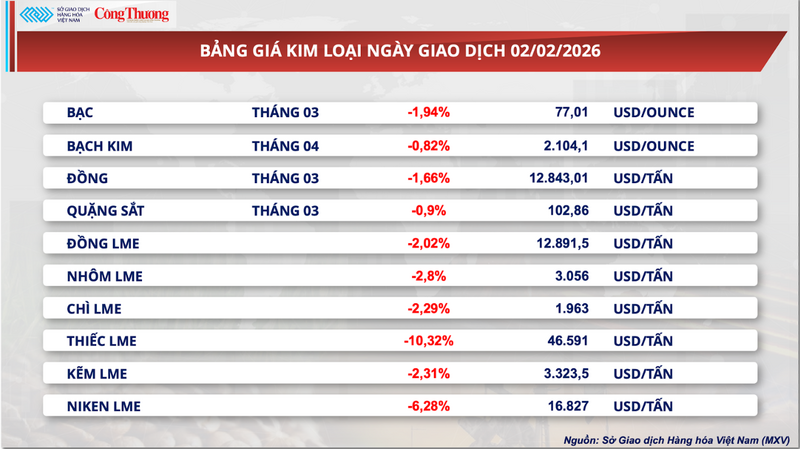

Prisliste for metall

Kilde: https://congthuong.vn/ap-luc-cung-cau-day-gia-lua-mi-giam-gan-2-441552.html

![[Foto] Generalsekretær og president To Lam leder møtet for å godkjenne utkastet til rapport om resultatene av den andre inspeksjonen utført av politbyrået i den stående komiteen i Hanoi bypartikomité.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

Kommentar (0)