Mange bedrifter har «overvurdert» hundrevis av milliarder, tusenvis av milliarder i dong etter revisjoner - Foto: AI

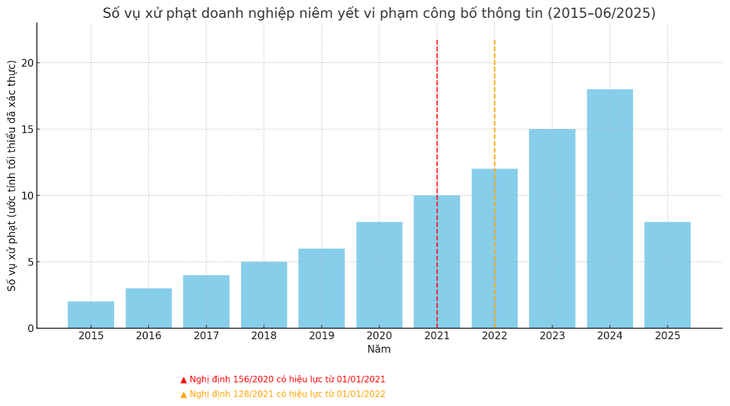

Den kraftige økningen i antall bøter gjenspeiler det strenge tilsynet fra forvaltningsorganet. Imidlertid har det også blitt reist mange spørsmål om kvaliteten på regnskapet til børsnoterte selskaper. Hvordan vil «kjente» foretak med avvik på hundrevis av milliarder eller tusenvis av milliarder bli håndtert? Når vil de bli «navngitt»?

Mange bedrifter har «skjev» fortjeneste etter revisjon

I en nylig avgjort avgjørelse har verdipapirtilsynet ilagt Vietnam Electricity Construction Joint Stock Corporation (VNE) en bot for en rekke brudd.

Inkludert feilen med å oppgi feil informasjon i finansrapporten for 2023. Mer spesifikt, i rapporten for 4. kvartal 2024 utarbeidet av VNE, var overskuddet etter skatt mer enn 1,3 milliarder VND, men etter revisjon tapte de mer enn 28 milliarder VND, en forskjell på 2 225 %.

Tidligere ble mange bedrifter straffet for lignende brudd, og mesteparten av overskuddet etter skatt ble kraftig nedjustert ved revisjon. Det bør understrekes at denne forskjellen ikke er et nytt fenomen, men tidligere ble ikke disse bruddene straffet like strengt som de blir nå.

I en samtale med Tuoi Tre sa en mangeårig revisor at publiseringen av store, unøyaktige tall direkte påvirker investorenes rettigheter.

I tillegg til bøter kan bedrifter som begår alvorlige brudd, gjentatte brudd eller forsettlig forfalsker rapporter få transaksjonene sine suspendert, statusen som børsnotert selskap inndratt, eller til og med få filene sine overført til et etterforskningsbyrå hvis det er tegn på verdipapirkriminalitet, svindel eller økonomisk svindel.

Data: FIDT Companion Hub

Ifølge Ta Quoc Duong – leder for Hub Dong Hanhs forretningsavdeling – FIDT Investment Joint Stock Company, anses det å avsløre falsk informasjon om overskudd mellom selvutarbeidede regnskaper og regnskaper etter revisjon for å være et brudd på informasjonsplikten i paragraf 5, artikkel 42 i dekret 156/2020, som er endret og supplert av paragraf 33, artikkel 1 i dekret 128/2021.

Herr Duong sa at før denne forskriften ville handlingen med å publisere falsk informasjon eller skjule informasjon i verdipapirvirksomhet bli straffet hvis den ikke ble straffeforfulgt.

Tidligere regelverk gjorde det vanskelig for forvaltningsorganer å avgjøre brudd, spesielt i tilfeller med store forskjeller i fortjeneste mellom egenutarbeidede rapporter og reviderte rapporter.

Samtidig hjelper gjeldende regelverk forvaltningsorganer med å enkelt identifisere overtredelser, og dermed raskt håndtere og utstede straffevedtak. Duong kommenterte at dette kan være hovedårsaken til økningen i antall straffer i det siste.

Problem med regnskapskvaliteten eller bevisst svindel?

I et intervju med Tuoi Tre sa en tidligere leder av Vietnams forening for regnskapsførere og revisorer at det er mange årsaker til feil økonomiske rapporter.

For det første gjør noen bedrifter bevisst feil. «Det skyldes ikke bare dårlig regnskapskvalitet. I mange tilfeller gjør bedrifter bevisst feil fordi straffene ikke var strenge tidligere, så de er villige til å utnytte smutthull», sa han.

I tillegg til den bevisste faktoren, sa eksperten at det også er en årsak fra kvaliteten på regnskapet, spesielt når man anvender internasjonale standarder for finansiell rapportering.

I tillegg rapporterte noen bedrifter overskudd, men etter revisjon viste det seg at dette ble til store tap, ikke på grunn av feil regnskapsføring, men på grunn av anvendelsen av ulike økonomiske mekanismer til forskjellige tider, for eksempel avsetninger for tap på fordringer.

Herr Duong var enig i at mange bedrifter fortsatt har mangler i regnskapspraksis og interne kontrollsystemer. Feil i registrering av inntekter, utgifter, verdsettelse av eiendeler eller avsetninger stammer ofte fra inkonsekvenser i anvendelsen av vietnamesiske regnskapsstandarder (VAS) eller begrensninger i profesjonell kapasitet.

Dette fører til at de selvutarbeidede regnskapet avviker betydelig fra reviderte rapporter – hvor standarder anvendes strengere og mer uavhengig.

«Det kan ikke benektes at en rekke bedrifter bevisst utnytter 'gapet' mellom tidspunktet for offentliggjøring av egenutarbeidede og reviderte økonomiske rapporter for å tjene sine egne interesser», sa Duong.

«Bookmaking» for å øke fortjenesten i egenrapportering har ofte som mål å øke aksjekursene, forbedre imaget før utstedelse av aksjer eller opprettholde lånebetingelser og utstedelse av obligasjoner.

Bedrifter må forbedre kvaliteten på revisjon og regnskap i den nye konteksten.

Den tidligere lederen av Vietnams regnskapsfører- og revisorforening sa at bedrifter må forbedre sin regnskapskapasitet og overholde nye standarder, mens statlige etater må utstede klare og konsistente forskrifter for å minimere juridiske risikoer for bedrifter.

Ta Quoc Duong sa at den kraftige økningen i antall bedrifter som blir bøtelagt også gjenspeiler prosessen med å perfeksjonere det juridiske rammeverket og stramme inn tilsynet fra forvaltningsorganer.

I forbindelse med Vietnams innsats for å bygge et transparent aksjemarked, er regelverket for informasjonsutlevering kraftig styrket for å beskytte investorer og forbedre markedskvaliteten.

Dette er et viktig forberedende skritt mot målet om å oppgradere Vietnams aksjemarked fra «grensemarked» til «fremvoksende marked».

BINH KHANH

Kilde: https://tuoitre.vn/loi-nhuan-venh-tien-ti-sau-kiem-toan-goc-khuat-chat-luong-ke-toan-hay-co-tinh-gian-doi-20250702193440154.htm

Kommentar (0)