I motsetning til energisektoren kom basismetaller, spesielt kobber, under press etter hvert som lagrene økte og den amerikanske dollaren styrket seg. Det volatile energimarkedet bidro til en økning på 1,6 % i MXV-indeksen, som nådde 2700 poeng – det høyeste nivået på omtrent åtte år.

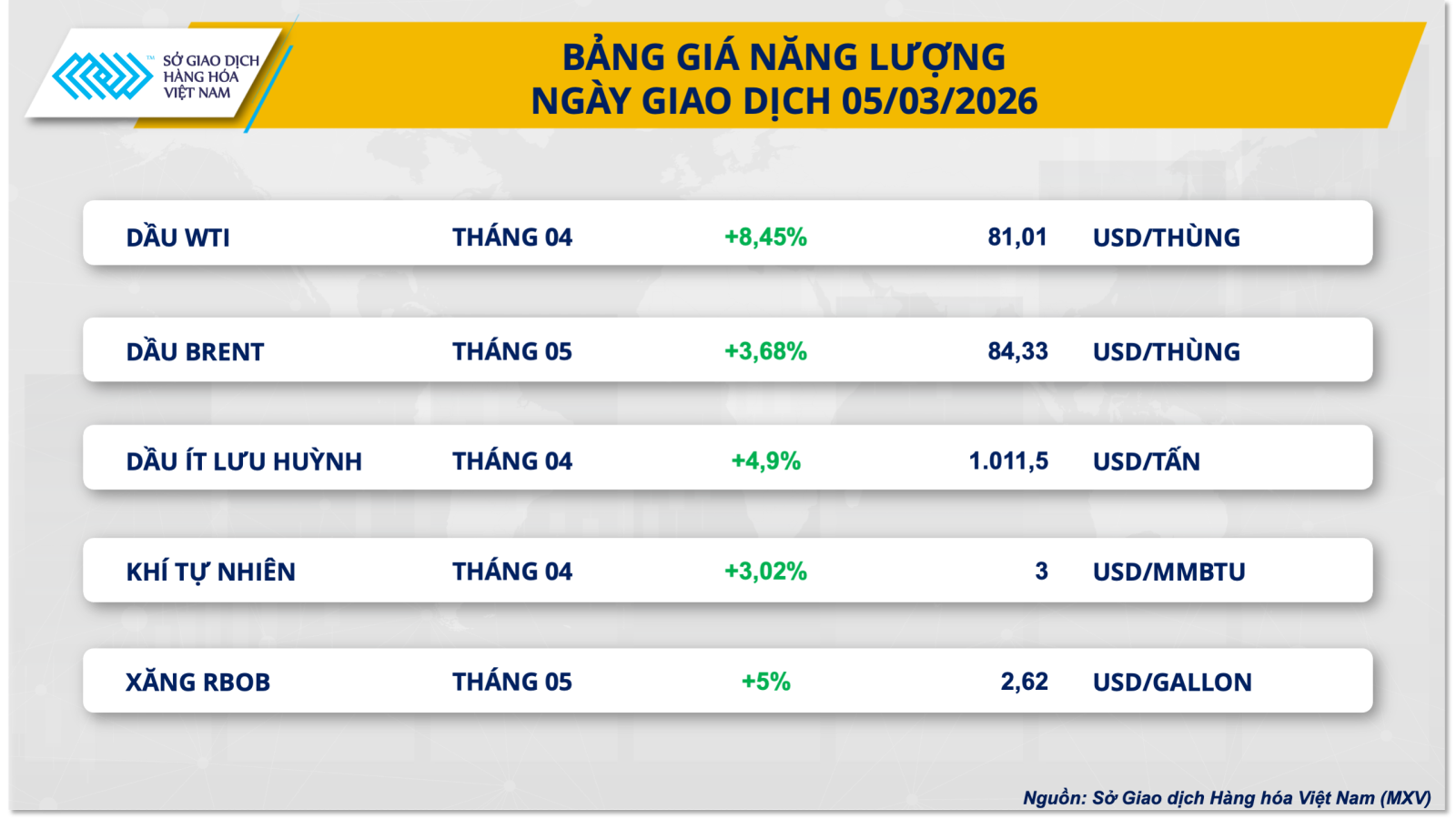

Verdens oljepriser nådde sitt høyeste nivå siden juli 2024.

Energimarkedet ble umiddelbart opphetet igjen i gårsdagens handel. Det er verdt å merke seg at Brent-råoljeprisene snudde og steg med nesten 3,7 % til 84,33 dollar per fat, mens WTI-råolje også registrerte sin femte dag på rad med oppgang, med en økning på nesten 8,5 % og oversteg 81 dollar per fat. For øyeblikket er begge referanseoljeråvarene forankret på sine høyeste priser siden juli 2024.

I sin siste uttalelse i går hevdet USAs president Donald Trump at han ikke var overdrevent bekymret for de stigende globale energiprisene på grunn av økende spenninger i Iran. I stedet er Washingtons topprioritet nå å utplassere militære operasjoner i regionen. Denne holdningen, sammen med at Trump-administrasjonen holder tidsrammen for operasjonen åpen, har gitt næring til markedets bekymringer om risikoen for en langvarig blokade av Hormuzstredet.

John Kilduff, grunnlegger av Again Capital, kommenterte følgende i en vurdering av den nåværende situasjonen: «Den fastlåste situasjonen i Hormuzstredet vil fortsette å drive oljeprisene. Det faktum at mange land har blitt tvunget til å midlertidig stanse produksjonen vil få langvarige konsekvenser, ettersom disse anleggene ikke umiddelbart kan gjenopprette 100 % kapasitet, noe som legger betydelig press på forsyningen i den kommende perioden.»

Det har dukket opp markedsrapporter som tyder på at Kina angivelig har instruert raffinerier om å stanse signeringen av nye drivstoffeksportkontrakter og søker å kansellere forpliktede leveranser på grunn av alvorlig råoljemangel som har redusert raffineringsproduksjonen drastisk. En dominoeffekt har også spredt seg, med en rekke andre raffinerier i India og Midtøsten tvunget til å stenge eller drastisk redusere kapasiteten på grunn av sikkerhetsrisikoer og potensielle forstyrrelser i forsyningskjeden.

Gitt den kraftige økningen i globale oljepriser, var det forutsigbart at innenlandske bensin- og dieselpriser også ville bli påvirket, spesielt ettersom forsyningsforstyrrelser fra Midtøsten har hatt en betydelig innvirkning på energimarkedene i mange asiatiske land. I gårsdagens prisjustering fra Industri- og handelsdepartementet og Finansdepartementet registrerte alle fem bensin- og dieselproduktene for detaljhandel betydelige prisøkninger.

Det er verdt å merke seg at i tråd med den nesten 150 % økningen i parafinprisene på Singapore Exchange (SGX), registrerte også innenlandske parafinpriser en rekordjustering, med en økning på mer enn 7100 VND/liter (tilsvarende en økning på over 36,6 %), noe som ledet den oppadgående trenden i prisjusteringsperioden. Samtidig økte både E5 RON 92 og RON 95 bensin med rundt 2000 VND/liter, mens diesel også steg med nesten 3800 VND/liter (tilsvarende 19,5 %).

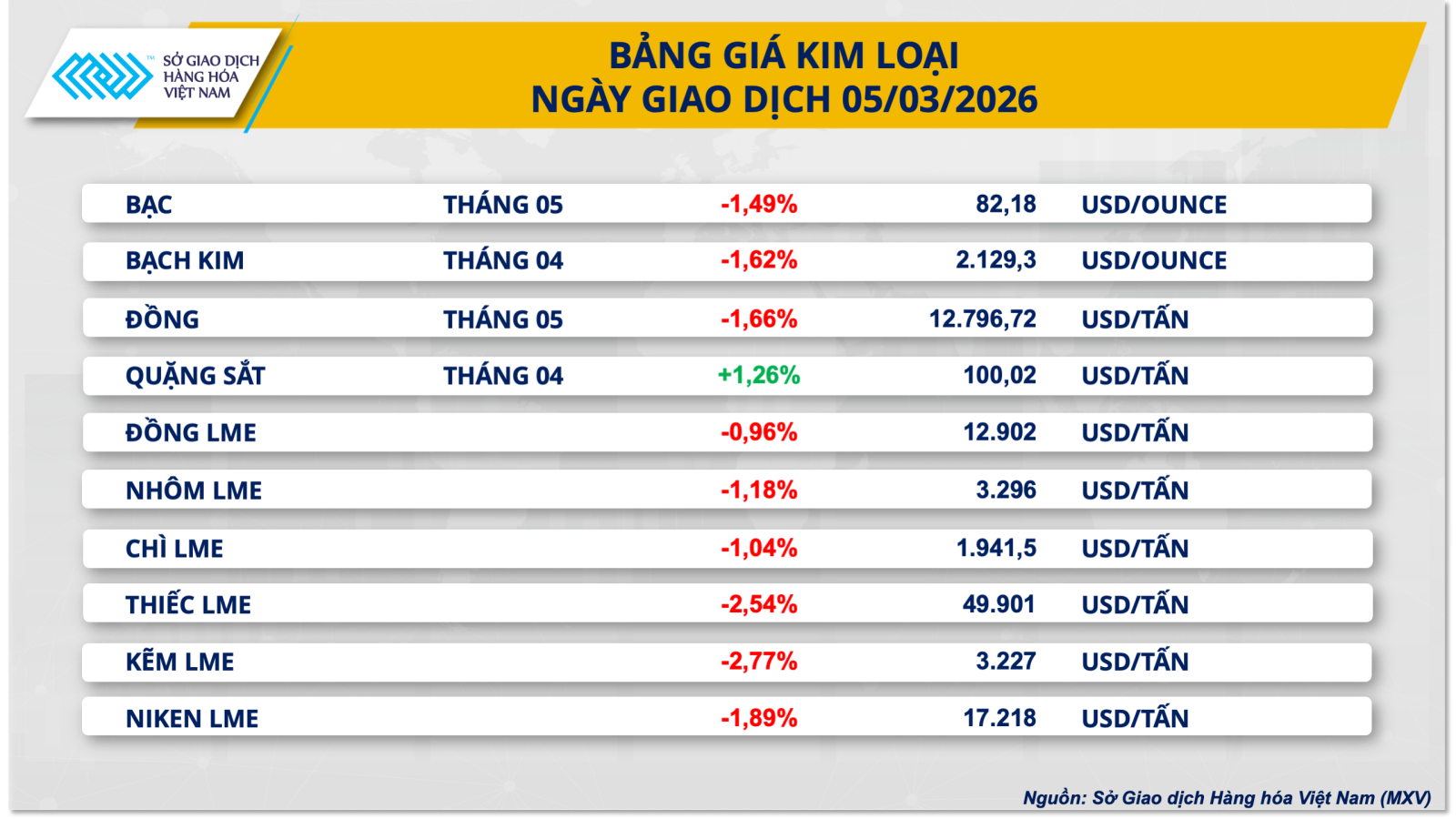

Metallmarkedene er i uro, med COMEX-kobberprisene under betydelig press.

I mellomtiden dominerte gårsdagens metallmarked de fleste av de viktigste råvarene i gruppen med rødt. Spesielt kobberprisen på COMEX-børsen for levering i mai falt med nesten 1,7 %, til 12 796 dollar per tonn.

Ifølge Vietnam Commodity Exchange (MXV) har den amerikanske dollarens oppgang lagt betydelig press på metallmarkedet. På grunn av prisingen i amerikanske dollar har transaksjonskostnadene for disse råvarene blitt dyrere for investorer som holder andre valutaer, noe som svekker markedets etterspørsel. I tillegg står markedet også overfor overforsyningspress ettersom lagrene ved store handelssentre har oversteget 1 million tonn.

Økende geopolitisk risiko og vedvarende inflasjonsbekymringer har utløst en defensiv stemning i markedet. Videre forventer investorene fortsatt at den amerikanske sentralbanken (Fed) vil holde renten høy over en lengre periode for å dempe inflasjonen. Kombinasjonen av disse to faktorene har drevet en sterk strøm av trygge midler til amerikanske dollar. Ved slutten av gårsdagens handel snudde dollarindeksen (DXY) og steg nesten 0,3 % og nådde 99,06 poeng.

Videre er det globale markedet for raffinert kobber også under press fra overforsyning. Ifølge International Copper Study Group (ICSG) forventes markedet å registrere et overskudd på omtrent 380 000 tonn i 2025, 5,3 ganger høyere enn overskuddet på 69 000 tonn i 2024.

Faktisk har de totale kobberlagrene ved store handelssentre nå oversteget 1 million tonn, noe som gir grunn til bekymring om absorpsjonskapasiteten til den fysiske etterspørselen. Ifølge data fra LSEG per 5. mars har kobberlagrene ved COMEX (USA) lagringsanlegg oversteget 544 000 tonn, en økning på nesten 20 % sammenlignet med begynnelsen av 2026. Tilsvarende har reservene ved LME (Storbritannia) økt med 98 % til over 282 000 tonn, mens lagrene på SHFE (Kina) også har økt med 117 % og nådd 391 000 tonn.

Selv om økningen i amerikanske lagre kan forklares med hamstring i påvente av tollrisiko, gjenspeiler lagertrendene på LME og SHFE en fortsatt rikelig tilgang på raffinert kobber, mens industriell etterspørsel ennå ikke er sterk nok til å absorbere denne økningen, spesielt gitt at raffineringsproduksjonen i Kina fortsatt er høy.

Kilde: https://baotintuc.vn/thi-truong-tien-te/mxvindex-len-vung-cao-nhat-trong-8-nam-qua-20260306082944118.htm

Kommentar (0)