Med henvisning til nasjonal sikkerhet vurderer den amerikanske regjeringen å stramme inn reguleringer av utenlandsk kapital, men håndhevingen vil bli utfordrende.

De siste månedene har debatten om å stramme inn regelverket for investeringer i Kina blitt opphetet i amerikansk politikk. I mars offentliggjorde det amerikanske finans- og handelsdepartementet utkast til denne planen.

I april avduket den nasjonale sikkerhetsrådgiveren Jake Sullivan politikken i en tale. President Biden forventes å utstede en relatert presidentordre. Amerikanske allierte vurderer også lignende restriksjoner. 20. juni kunngjorde Europakommisjonen planen, men utdypet den ikke.

Det spesifikke innholdet i den amerikanske politikken er ikke kunngjort. Economist spår imidlertid at Bidens presidentordre sannsynligvis vil fokusere på å kontrollere investeringer i tre typer teknologi som anses å spille en rolle i å «styrke» nasjonens makt: avanserte halvledere, kunstig intelligens (KI) og kvantedatamaskiner. Paul Rosen, som er ansvarlig for å føre tilsyn med investeringssikkerhet i Finansdepartementet, avslørte at forskriftene vil fokusere på «investeringskapital knyttet til kunnskap og ekspertise».

Economist-grafikk om amerikanske planer om å stramme inn reglene for utenlandsk kapital.

Disse områdene med investeringskontroll er ikke helt nye. Enkelte selskaper med tilknytning til det kinesiske militæret har blitt hindret i å motta investeringer. Den amerikanske chiploven forbyr også selskaper som mottar statlige subsidier å foreta investeringer som kan være til fordel for Kinas halvlederindustri.

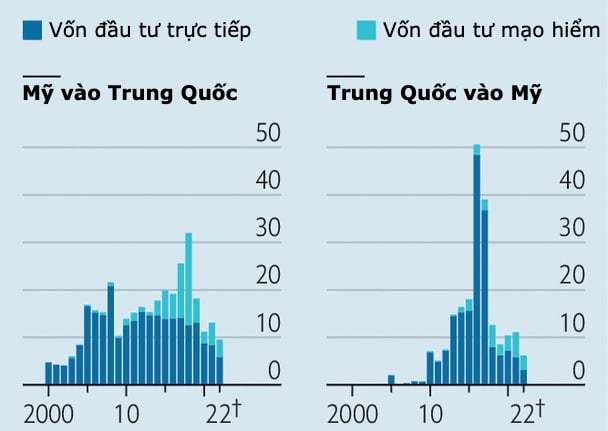

Ifølge Economist vil de skjerpede regelverket sannsynligvis bare påvirke en liten brøkdel av amerikanske investeringer i kinesiske selskaper, som til sammen utgjorde mer enn 1 billion dollar innen utgangen av 2021. Ifølge data fra analysefirmaet Rhodium Group har amerikanske selskaper gjort 120 milliarder dollar i utenlandske direkteinvesteringer i Kina og 62 milliarder dollar i venturekapitalinvesteringer (VC) det siste tiåret.

Men det å stramme inn reglene for investorer innebærer fortsatt risikoer. For det første kan det å sette for vidtrekkende regler begrense kapitalstrømmer og belaste investorer uten god grunn. For det andre er det ikke lett å finne ut hvilke investeringer som sannsynligvis vil lekke teknologiske hemmeligheter.

En teknologigigant som ønsker å utvide sine investeringer i avansert databehandling i Kina, kan kanskje lett identifisere et regelbrudd. Men risikokapitalinvesteringer er mer kompliserte. For eksempel kan et fond kjøpe et selskap, men ikke gi noen driftsmessig fordel. En liten risikokapitalinvestering kan derimot komme med teknisk ekspertise som er verdt å beskytte.

Ifølge Center for Security and Emerging Technology, en Washington-basert enhet for politisk forskning, utgjorde kapital fra amerikanske investorer – inkludert risikokapitalfond fra Intel og Qualcomm – 37 % av de 110 milliarder dollarene som ble samlet inn av kinesiske AI-selskaper mellom 2015 og 2021.

Amerikanske pensjonsfond har hatt et sterkt behov for avkastning, noe som har gjort dem til mottakere av slike investeringer. GGV Capital er for eksempel en av de mest aktive amerikanske investorene i kinesiske AI-selskaper, ifølge data fra PitchBook. GGV Capital har også mottatt rundt 2 milliarder dollar fra seks andre fond med 600 milliarder dollar i eiendeler det siste tiåret.

Den nasjonale sikkerhetsrisikoen som slike investeringer utgjør for USA er et åpent spørsmål. Kunne innenlandske kinesiske investorer trå til for å tilby finansiering hvis amerikanske investorer ble begrenset?

Noen sier at Biden-administrasjonen burde gi mer definitive svar før de ber kapitalforvaltere og pensjonsfond – som vanligvis håndterer hundrevis av globale investeringsfond – om å se etter spor av kinesiske teknologiselskaper i porteføljene sine.

En annen fare er potensialet for forvirring. Under Biden blir økonomisk politikk og nasjonal sikkerhet stadig mer uskillelige, ifølge Economist .

I fjor instruerte presidenten komiteen for utenlandske investeringer i USA (CFIUS), byrået som fører tilsyn med investeringer i USA, til å gjennomgå bredere faktorer, inkludert forsyningskjedenes robusthet.

Med utenlandske investeringer kan det være vanskelig å grundig evaluere avtaler basert på generelle nasjonale interesser. Det er bekymringer om byråkrati som har ført til at noen har foreslått kontroller gjennom eksisterende sanksjonspolitikk.

Grafikk: Economist

Et annet problem er at selv om Bidens opprinnelige utenlandsinvesteringspolitikk skulle begrense avtaler som truet nasjonal sikkerhet, var det ingen mangel på hauker utenfor Det hvite hus som brukte den som et verktøy for bredere industripolitisk intervensjon.

I 2021 introduserte en tverrpolitisk gruppe lovgivere en lov om screening av utenlandske investeringer som var bred nok til å påvirke mer enn 40 % av amerikanske investeringer i Kina, ifølge Rhodium Group. I forrige måned ble en oppdatert versjon utgitt som ville begrense investeringer ikke bare i avansert teknologi, men også i bransjer som bilproduksjon og legemidler, og gi Det hvite hus makt til å utvide listen.

Økningen i handelsrestriksjoner er ikke begrenset til USA. G7-toppmøtet i mai inkluderte en forpliktelse til å gjøre nettopp det. Virkningen på vestlige investeringer i Kina vil avhenge av omfanget av restriksjonene som til slutt blir enige om.

Til tross for disse anslagene har amerikanske investeringer faktisk gått ned. Strømmen av risikokapital til Kina har stupt med mer enn 80 % siden toppen i 2018. En årsak er det forverrede forretningsmiljøet i Kina.

Denne måneden annonserte Sequoia, et stort amerikansk venturekapitalfirma, at de ville avvikle sin virksomhet i Kina innen 2024. Haukeaktige politikere er nå beroliget med at kapitalstrømmene har avtatt uten at de har måttet gripe inn.

Phien An ( ifølge The Economist )

[annonse_2]

Kildekobling

Kommentar (0)