Kurs wymiany walut wzrósł o 60 VND, indeks VN spadł o 5,07 punktów w porównaniu z poprzednim weekendem, a kapitalizacja rynkowa akcji na trzech giełdach HOSE, HNX i UPCoM 16 grudnia osiągnęła 7,085 bilionów VND, co stanowi wzrost o 19,3% w porównaniu z końcem ubiegłego roku... to niektóre z godnych uwagi wiadomości ekonomicznych w tygodniu od 16 do 20 grudnia.

| Przegląd wiadomości ekonomicznych z 18 grudnia Przegląd wiadomości ekonomicznych z 19 grudnia |

|

| Przegląd informacji ekonomicznych |

Przegląd

Rynek akcji w Wietnamie w roku 2025 nabrał wielu pozytywnych sygnałów.

Na dzień 20 grudnia 2024 r. indeks VN osiągnął poziom 1257,50 punktów, co stanowi wzrost o ponad 11% w porównaniu z końcem poprzedniego roku. Kapitalizacja rynkowa akcji na trzech giełdach: HOSE, HNX i UPCoM na dzień 16 grudnia wyniosła 7085 bilionów VND, co stanowi wzrost o 19,3% w porównaniu z końcem poprzedniego roku, co stanowi 69,3% szacowanego PKB w 2023 r., a co przekłada się na wskaźnik cena/zysk (P/E) na poziomie około 12-krotności.

Płynność rynku utrzymuje się na wysokim poziomie, ze średnią wartością obrotu przekraczającą 21 miliardów VND na sesję, co stanowi wzrost o 7,6% w porównaniu ze średnią z 2023 r. Całkowity kapitał zmobilizowany na rynku akcji stanowi około 14,5% całkowitego kapitału inwestycji społecznych. Liczba rachunków inwestorów stale rośnie, osiągając ponad 9,1 miliona rachunków do końca listopada 2024 r., co odpowiada około 9% populacji. Docelowo, w 2025 r., liczba rachunków ma wynieść 9 milionów, a do 2030 r. ma osiągnąć 11 milionów rachunków, zgodnie z zatwierdzoną przez rząd Strategią Rozwoju Rynku Akcji do 2030 r.

Rynek obligacji kontynuował odbudowę, osiągając średnią wartość obrotu na poziomie 11 542 mld VND na sesję, co stanowi wzrost o 77,1% w porównaniu ze średnią z poprzedniego roku. Skala notowań nadal rosła – notowano 466 kodów obligacji o wartości ponad 2 304 bln VND, co stanowi wzrost o 13,5% w porównaniu z rokiem 2023, co odpowiada 22,5% szacowanego PKB w 2023 roku.

Eksperci uważają, że wietnamski rynek akcji nie dokonał jeszcze przełomu w 2024 roku z następujących powodów. Przede wszystkim wynika to z dużej zmienności rynku, gdzie inwestorzy indywidualni nadal stanowią dominującą grupę, przekraczającą 90%, a jednocześnie grupa ta jest bardzo podatna na czynniki psychologiczne. Co więcej, od początku 2024 roku inwestorzy zagraniczni sprzedali na wietnamskim rynku akcji akcje o wartości netto blisko 95 000 mld VND, znacznie więcej niż około 22 000 mld VND w ubiegłym roku. Jest to również czynnik wpływający na psychikę inwestorów krajowych, powodujący, że przepływy kapitału na rynek nie napływają w dużym stopniu.

Ponadto, niedokończona historia modernizacji, niedobór nowej jakości podaży, brak nowych produktów finansowych… to ograniczenia, które utrudniają rynkowi rozwój zgodnie z oczekiwaniami. Przykładowo, najważniejszym czynnikiem dla rynku są towary, zwłaszcza nowe towary wysokiej jakości. Jednak w ostatnich latach plany wprowadzenia na giełdę Agribanku , MobiFone, TKV, VNPT… pozostawały niejasne; oczekiwano, że VNPT wejdzie na giełdę pod koniec 2019 roku, oferując inwestorom 35% akcji, ale jak dotąd nie odnotowano postępów…

Eksperci prognozują, że w 2025 roku gospodarka Wietnamu będzie nadal mierzyć się z szeregiem wyzwań wynikających ze zmian w międzynarodowym kontekście gospodarczym. W związku z tym wietnamski rynek akcji będzie charakteryzował się większymi wahaniami, ale nadal będzie w trendzie wzrostowym. Aby rynek akcji mógł się rozwijać w sposób zrównoważony, ważne jest zwiększenie liczby nowych towarów i produktów oraz modernizacja rynku.

W odniesieniu do modernizacji rynku, energicznie wdrażane są środki mające na celu usunięcie przeszkód w modernizacji wietnamskiego rynku akcji. Regulacja, zgodnie z którą zagraniczni inwestorzy instytucjonalni mogą handlować i kupować akcje bez konieczności uzyskania wystarczających środków (rozwiązanie Non Pre-funding – NPS), została oficjalnie wdrożona 2 listopada 2024 r. Jest to jeden z dwóch ważnych warunków, których FTSE Russell potrzebuje, aby rozważyć modernizację, której wciąż brakuje wietnamskiemu rynkowi akcji. Kolejnym warunkiem będzie usunięcie przeszkód dotyczących wskaźnika własności inwestorów zagranicznych. Możliwe, że wietnamski rynek akcji zostanie rozpatrzony pod kątem modernizacji przez FTSE w okresie oceny we wrześniu 2025 r., a oficjalna modernizacja nastąpi pod koniec 2026 r.

Podsumowanie rynku krajowego w tygodniu 16-20 grudnia

Na rynku walutowym, w tygodniu od 16 do 20 grudnia, centralny kurs walutowy był korygowany w górę przez Bank Państwowy w większości sesji, szczególnie gwałtownie wzrastając w dwóch ostatnich sesjach tygodnia. Na zamknięciu 20 grudnia kurs centralny wynosił 24 324 VND/USD, co oznacza gwałtowny wzrost o 60 VND w porównaniu z poprzednią sesją weekendową.

Giełda Banku Państwowego Wietnamu nadal ustala cenę kupna i sprzedaży na poziomie 23 400 VND/USD, a kurs sprzedaży spot na poziomie 25 450 VND/USD.

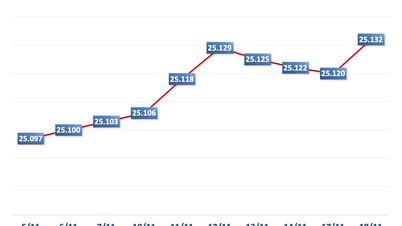

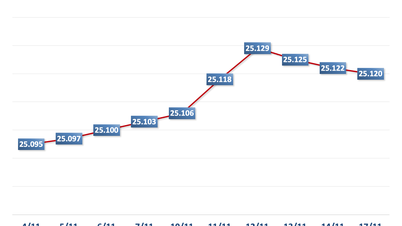

Kurs wymiany USD-VND na rynku międzybankowym w tygodniu od 16 do 20 grudnia wahał się w trendzie wzrostowym. Na koniec sesji 20 grudnia kurs wymiany międzybankowej zamknął się na poziomie 25 455, co oznacza wzrost o 52 VND w porównaniu z poprzednią sesją weekendową.

Kurs dolara do donga na wolnym rynku rósł przez większość sesji w zeszłym tygodniu. Na koniec sesji 20 grudnia kurs wymiany wzrósł o 100 VND zarówno w kierunku kupna, jak i sprzedaży w porównaniu z poprzednią sesją weekendową, osiągając poziom 25 650 VND/USD i 25 750 VND/USD.

Międzybankowy rynek pieniężny, tydzień od 16 do 20 grudnia, międzybankowe stopy procentowe VND spadły w ciągu pierwszych 4 sesji tygodnia i gwałtownie wzrosły w ostatniej sesji tygodnia. Na zamknięciu 20 grudnia międzybankowe stopy procentowe VND wynosiły: overnight 4,09% (+0,01 punktu procentowego); 1 tydzień 4,50% (+0,07 punktu procentowego); 2 tygodnie 4,97% (+0,39 punktu procentowego); 1 miesiąc 5,13% (+0,01 punktu procentowego).

Międzybankowe stopy procentowe w USD spadły we wszystkich okresach. 20 grudnia międzybankowa stopa procentowa w USD wynosiła: overnight 4,43% (-0,18 punktu procentowego); 1 week 4,50% (-0,16 punktu procentowego); 2 week 4,58% (-0,13 punktu procentowego) i 1 month 4,62% (-0,13 punktu procentowego).

Na otwartym rynku w zeszłym tygodniu, od 16 do 20 grudnia, w kanale kredytów hipotecznych, Bank Państwowy zaoferował 7-dniowe i 14-dniowe terminy spłaty o wartości 14 000 mld VND, przy stopie procentowej wynoszącej 4,0%. W zeszłym tygodniu w kanale kredytów hipotecznych złożono zwycięskie oferty na kwotę 13 999,93 mld VND, a zapadalność wyniosła 50 999,89 mld VND.

SBV składa oferty na bony skarbowe. SBV składa oferty na stopy procentowe na 3 okresy: 7-dniowy, 14-dniowy i 28-dniowy. W okresie 7-dniowym (oprocentowanie 4,0%) jest 16 643 mld VND, w okresie 14-dniowym (oprocentowanie 4,0%) jest 28 200 mld VND, a w okresie 28-dniowym (oprocentowanie 4,0%) jest 5 580 mld VND. W zeszłym tygodniu zapadały bony skarbowe o wartości 15 975 mld VND.

W ten sposób Bank Państwowy Wietnamu (SBV) wycofał w zeszłym tygodniu z rynku netto 71 447,96 mld VND za pośrednictwem kanału otwartego rynku. W obiegu w kanale kredytów hipotecznych znajdowało się 13 999,93 mld VND, a na rynku 85 453 mld VND w postaci bonów SBV.

Rynek obligacji, 18 grudnia, Skarb Państwa skutecznie zaoferował obligacje rządowe o wartości 829 mld VND/9000 mld VND, ze stopą wygranej 9%. Z czego, 5-letnie obligacje zyskały 100 mld VND/2000 mld VND, 10-letnie obligacje zyskały 300 mld VND/4500 mld VND, a 30-letnie obligacje zyskały 429 mld VND/1500 mld VND. Sam 15-letni termin zyskał 1000 mld VND, ale nie było wygranej wolumenu. Wygrywająca stopa procentowa dla 5-letniego okresu wyniosła 2,0% (+0,09 punktu procentowego w porównaniu z poprzednią aukcją), 10-letnie obligacje wyniosły 2,75% (+0,09 punktu procentowego), a 30-letnie obligacje wyniosły 3,18% (+0,08 punktu procentowego).

W tym tygodniu, 25 grudnia, Skarb Państwa planuje zaoferować obligacje rządowe o wartości 7000 mld VND, z czego 1500 mld VND będzie oferowane na okres 5 lat, 3500 mld VND na okres 10 lat, 500 mld VND na okres 15 lat, 500 mld VND na okres 20 lat i 1000 mld VND na okres 30 lat.

Średnia wartość transakcji Outright i Repos na rynku wtórnym w zeszłym tygodniu osiągnęła 14 238 mld VND/sesję, co oznacza znaczny spadek w porównaniu z 29 255 mld VND/sesją w poprzednim tygodniu. Rentowności obligacji rządowych w zeszłym tygodniu gwałtownie wzrosły dla wszystkich terminów zapadalności. Na koniec sesji 20 grudnia rentowności obligacji rządowych wynosiły około 1 rok 1,94% (+0,08 punktu procentowego w porównaniu z sesją na koniec poprzedniego tygodnia); 2 lata 1,95% (+0,08 punktu procentowego); 3 lata 1,98% (+0,08 punktu procentowego); 5 lat 2,29% (+0,15 punktu procentowego); 7 lat 2,51% (+0,14 punktu procentowego); 10 lat 2,97% (+0,12 punktu procentowego); 15 lat 3,08% (+0,06 punktu procentowego); 30 lat 3,25% (+0,06 punktu procentowego).

Giełda, tydzień od 16 do 20 grudnia, charakteryzował się powolnym obrotem akcji, co świadczyło o niepewnej postawie inwestorów. Na koniec sesji 20 grudnia indeks VN wynosił 1257,50 punktów, co oznacza spadek o 5,07 punktu (-0,40%) w porównaniu z poprzednim weekendem; indeks HNX wzrósł o 0,07 punktu (+0,03%) do 227,07 punktów; indeks UPCoM wzrósł o 0,85 punktu (+0,92%) do 93,39 punktów.

Średnia płynność rynku przekroczyła 14 500 mld VND/sesję, co stanowi nieznaczny spadek w porównaniu z 15 100 mld VND/sesję w poprzednim tygodniu. Inwestorzy zagraniczni nadal sprzedawali netto ponad 1915 mld VND na wszystkich trzech giełdach.

Wiadomości międzynarodowe

Rezerwa Federalna USA (Fed) zaktualizowała w zeszłym tygodniu swoje prognozy gospodarcze i stopy procentowe, a Stany Zjednoczone otrzymały szereg ważnych wskaźników ekonomicznych. Na posiedzeniu w dniach 17-18 grudnia Fed prognozował wzrost PKB USA o 2,5% i 2,1% odpowiednio w 2024 i 2025 roku, czyli w obu przypadkach powyżej prognozowanego wzrostu o 2,0% we wrześniu. Prognozowana stopa bezrobocia wyniesie 4,2% w tym roku i nieznacznie wzrośnie do 4,3% w przyszłym roku, co jest wartością niższą od poprzedniej prognozy na poziomie 4,4%.

W odniesieniu do inflacji, Fed prognozuje, że indeks cen PCE (główny wskaźnik cen PCE) wzrośnie w tym roku o 2,4%, a w 2025 r. o 2,5%, co stanowi spadek w porównaniu z poprzednimi prognozami wynoszącymi odpowiednio 2,3% i 2,1%. Prognozuje się, że bazowy wskaźnik PCE wzrośnie odpowiednio o 2,8% i 2,5% w 2025 r., co nadal będzie spowalniać, ale będzie trwalsze niż prognozy z września, które wynosiły 2,6% i 2,2%.

Odnośnie do stopy procentowej, na tym posiedzeniu Federalny Komitet Otwartego Rynku (FOMC, działający pod auspicjami Rezerwy Federalnej) podjął decyzję o obniżeniu jej o kolejne 25 punktów bazowych, z poziomu 4,50%-4,75% do 4,25%-4,5%. W 2024 roku Fed obniżył stopę procentową trzykrotnie, łącznie o 100 punktów bazowych, począwszy od września. Fed prognozuje, że obniży stopę procentową jedynie o kolejne 50 punktów bazowych w 2025 roku, zamiast 100 punktów bazowych, jak przewidywano wcześniej, co doprowadzi do obniżenia stopy procentowej do poziomu 3,75%-4,0% do końca przyszłego roku.

W odniesieniu do gospodarki USA, Amerykański Urząd Statystyczny ogłosił, że oficjalny PKB wzrósł w trzecim kwartale o 3,1% w porównaniu z poprzednim kwartałem, co stanowi wzrost o 2,8% według wstępnych wyników statystycznych. Jeśli chodzi o inflację, bazowy wskaźnik cen konsumpcyjnych PCE wzrósł o 0,1% w porównaniu z poprzednim miesiącem w listopadzie, zwalniając z 0,3% w październiku i jednocześnie poniżej prognozowanego wzrostu o 0,2%. W porównaniu z analogicznym okresem w 2023 roku bazowy wskaźnik cen konsumpcyjnych PCE wzrósł o 2,8% w porównaniu z analogicznym okresem poprzedniego miesiąca, bez zmian w stosunku do wzrostu odnotowanego w październiku.

Na rynku pracy liczba nowych wniosków o zasiłek dla bezrobotnych w USA w tygodniu kończącym się 14 grudnia wyniosła 220 tysięcy, co stanowi spadek w porównaniu z 242 tysiącami w poprzednim tygodniu i jest również niższe od prognozowanych 229 tysięcy. Średnia liczba wniosków w ciągu ostatnich 4 tygodni wyniosła 225,5 tysiąca, co stanowi wzrost o 1,25 tysiąca w porównaniu z poprzednimi 4 tygodniami.

Całkowita sprzedaż detaliczna w kraju wzrosła w listopadzie o 0,7% w ujęciu miesięcznym, po wzroście o 0,5% w październiku, przewyższając prognozę wzrostu o 0,6%. W porównaniu z analogicznym okresem 2023 roku, całkowita sprzedaż detaliczna wzrosła o 3,8% rok do roku, szybciej niż wzrost o 2,9% w październiku, a także najsilniej od grudnia 2023 roku.

Bank Anglii (BoE) na posiedzeniu pod koniec roku nie zmienił stopy procentowej. Na posiedzeniu 19 grudnia BoE poinformował, że wskaźnik inflacji CPI w porównaniu z analogicznym okresem w listopadzie wzrósł do 2,6% z 1,7% odnotowanych w październiku, głównie za sprawą cen podstawowych dóbr i żywności.

Ponadto inflacja usług pozostaje wysoka. Bank Anglii (BoE) uważa, że inflacja może nadal nieznacznie rosnąć w najbliższym czasie. Komitet Polityki Pieniężnej (MPC, działający w ramach Banku Anglii) potwierdził swoją determinację w dążeniu do celu inflacyjnego na poziomie 2,0% przy jednoczesnym utrzymaniu wzrostu zatrudnienia. Na tym posiedzeniu, przy konsensusie 6 z 9 członków, RPP zdecydował o utrzymaniu stopy procentowej na niezmienionym poziomie 4,75%. Pozostali 3 członkowie poparli obniżkę stopy procentowej o 25 punktów bazowych. RPP będzie nadal opierać się na inflacji i danych ekonomicznych podczas kolejnych posiedzeń, aby podejmować właściwe decyzje dotyczące trendów w polityce pieniężnej.

W odniesieniu do gospodarki Wielkiej Brytanii, wskaźnik CPI bazowy i ogólny wzrosły w listopadzie o 2,6% i 3,5% rok do roku, w porównaniu z 2,3% i 3,3% w październiku, zgodnie z prognozami na poziomie 2,6% i 3,6%. Są to najwyższe wzrosty w drugiej połowie 2024 roku.

Na rynku pracy liczba wniosków o zasiłek dla bezrobotnych w Wielkiej Brytanii wzrosła nieznacznie o 0,3 tys. w listopadzie, po spadku o 10,9 tys. w październiku. Jest to wynik znacznie niższy od prognoz Reutersa, który przewidywał wzrost o 28,2 tys. wniosków.

Następnie, średni dochód Brytyjczyków wzrósł o 5,2% w ciągu 3 miesięcy od 09.10.2011 r., co stanowi wzrost o 4,4% w ciągu 3 miesięcy od 08.09.2010 r., a także wzrost o 4,6% w porównaniu z oczekiwanym wzrostem. Stopa bezrobocia w Wielkiej Brytanii w zeszłym miesiącu wyniosła 4,3%, bez zmian w stosunku do danych statystycznych z października i jest zgodna z prognozą.

Source: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-tu-16-2012-159225-159225.html

![[Zdjęcie] Sekretarz generalny To Lam i przewodniczący Zgromadzenia Narodowego Tran Thanh Man biorą udział w obchodach 80. rocznicy Tradycyjnego Dnia Wietnamskiego Sektora Inspekcyjnego](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Komentarz (0)