Po powolnym ożywieniu w trzecim kwartale pan Dinh Quang Hinh – dyrektor ds. makroekonomii i strategii rynkowej w VNDIRECT Securities – przewiduje, że ożywienie gospodarcze Wietnamu przyspieszy jeszcze bardziej w czwartym kwartale.

Głównym motorem napędowym będzie ekspansywna polityka fiskalna. Niższe stopy procentowe poprawiają inwestycje prywatne i konsumpcję krajową. Ożywienie w sektorze produkcyjnym przyspiesza dzięki wzrostowi zamówień eksportowych w warunkach spadających zapasów i łagodzenia presji inflacyjnej na rynkach rozwiniętych. Wreszcie, w 2022 roku mamy do czynienia z niską bazą z tego samego okresu.

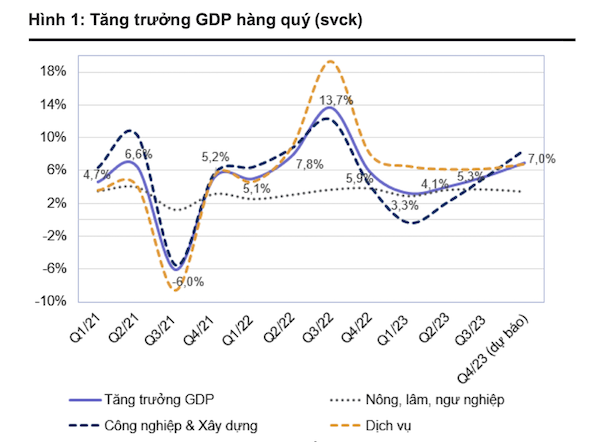

„Prognozujemy, że PKB Wietnamu wzrośnie o 7,0% rok do roku w czwartym kwartale 2023 r., co stanowi znaczną poprawę w porównaniu ze wzrostem na poziomie 5,3% w poprzednim kwartale. Sektory przemysłowy i budowlany mogą poprawić tempo wzrostu do 8,2-8,7% rok do roku w trzecim kwartale 2023 r. dzięki poprawie produkcji, eksportowi i silnemu wydatkowaniu środków publicznych. Spodziewam się, że sektor usług wzrośnie o 6,5-7,0% rok do roku, a sektor rolnictwa, leśnictwa i rybołówstwa o 3,4-3,6% rok do roku” – prognozował pan Hinh.

Pomimo oczekiwań na wyraźniejsze ożywienie gospodarcze w czwartym kwartale, eksperci VNDIRECT obniżyli prognozę wzrostu PKB w scenariuszu bazowym na 2023 rok do 5,0% z poprzedniej prognozy na poziomie 5,5%. Wynika to głównie z niższych od oczekiwanych wyników w pierwszych dziewięciu miesiącach 2023 roku.

Tymczasem eksperci z KBSV Securities spodziewają się powrotu pozytywnych sygnałów w otoczeniu makroekonomicznym w ostatnim kwartale 2023 r. Głównymi czynnikami napędzającymi wzrost będą ożywienie eksportu, prowadzące do wzrostu produkcji przemysłowej, przyspieszenie przez rząd wypłat kapitału inwestycyjnego i bezpośrednich inwestycji zagranicznych oraz ożywienie konsumpcji krajowej dzięki polityce stymulującej popyt.

Z drugiej strony, ponowna presja inflacyjna i kursowa zmusza Bank Państwowy Wietnamu do ostrożniejszej polityki pieniężnej. Ponadto krajowy rynek nieruchomości nadal nie wykazuje oznak ożywienia, co stwarza czynniki ryzyka hamujące wzrost PKB.

„Opóźnienia we wdrażaniu polityki monetarnej pozostają pozytywnym czynnikiem makroekonomicznym w nadchodzącym okresie. Jednak obawy dotyczące presji kursowej i inflacji mogą spowodować niekorzystne wahania otoczenia makroekonomicznego w czwartym kwartale 2023 roku i pierwszej połowie 2024 roku” – skomentował KBSV.

Źródło

![[Zdjęcie] Zachwycający starożytny ogród różany na zboczu góry w Nghe An](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766109900916_vuon-hong-chin-do-thu-hut-du-khach-toi-check-in-o-ha-noi-3-20162778-1671624890024-1671624890104198100259.jpeg&w=3840&q=75)

![[Zdjęcie] Sekretarz generalny To Lam odwiedza przestrzeń wystawienniczą, w której prezentowane są książki, wystawy fotograficzne i osiągnięcia transformacji cyfrowej w dziennikarstwie.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766110879215_1766110240024-jpg.webp&w=3840&q=75)

Komentarz (0)