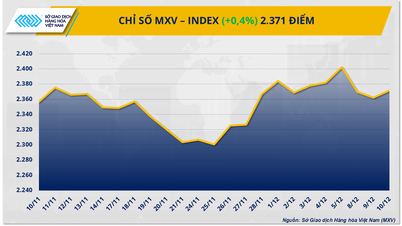

Według Wietnamskiej Giełdy Towarowej (MXV), w ubiegłym tygodniu (8-14 grudnia 2025 r.) na globalnym rynku towarowym panowała zróżnicowana sytuacja, przy czym głównymi czynnikami napędzającymi rynek nadal były podaż i popyt. Ceny ropy naftowej gwałtownie spadły z powodu presji związanej z nadpodażą, podczas gdy ceny cukru znacząco wzrosły.

Ceny ropy naftowej gwałtownie spadają z powodu nadpodaży.

Rynek energii był na minusie, ponieważ ceny ropy WTI spadły o prawie 4,4% w porównaniu z poprzednim tygodniem, do 57,4 dolara za baryłkę. Podobnie ceny ropy Brent spadły o ponad 4,1%, do 61,1 dolara za baryłkę. Głównym powodem są rosnące obawy o nadpodaż na rynku globalnym.

Wszystkie najważniejsze raporty wskazują na brak równowagi.

Ocenę tę potwierdziły grudniowe raporty kilku wiodących organizacji energetycznych:

- Międzynarodowa Agencja Energetyczna (IEA) prognozuje nadwyżkę ropy naftowej na poziomie 3,84 mln baryłek dziennie w 2026 roku, co stanowi prawie 4% światowego popytu. IEA podkreśla, że podaż spoza OPEC+, zwłaszcza ze Stanów Zjednoczonych, rośnie szybciej niż popyt.

- Organizacja Krajów Eksportujących Ropę Naftową (OPEC) argumentuje, że rynek może osiągnąć równowagę do 2026 roku, jeśli OPEC+ utrzyma dyscyplinę produkcyjną. Argument ten nie jest jednak wystarczająco przekonujący dla inwestorów, ponieważ blok już zwiększył kwoty i wstrzyma je jedynie tymczasowo w pierwszym kwartale 2026 roku.

- Amerykańska Agencja Informacji Energetycznej (EIA) podwyższyła prognozę dotyczącą produkcji ropy naftowej w USA w 2025 r. do rekordowego poziomu 13,61 mln baryłek dziennie i przewiduje, że w 2026 r. popyt pozostanie na stosunkowo stabilnym poziomie.

Ponadto najnowsze dane pokazują, że zapasy amerykańskiej ropy naftowej zmniejszyły się w mniejszym stopniu, niż oczekiwano, podczas gdy zapasy benzyny i destylatów wzrosły gwałtownie, co odzwierciedla fakt, że rzeczywisty popyt na paliwa pozostaje słaby.

W Azji presja na spadek cen staje się coraz wyraźniejsza, ponieważ dostawy z Rosji, Iranu, Wenezueli i Bliskiego Wschodu zaciekle konkurują ze sobą, zmuszając Arabię Saudyjską do obniżenia oficjalnych cen sprzedaży. Jednocześnie popyt ze strony Chin wykazuje oznaki spowolnienia. Według MXV, biorąc pod uwagę utrzymującą się nadpodaż, ceny ropy prawdopodobnie będą nadal podlegać presji spadkowej w przyszłym tygodniu.

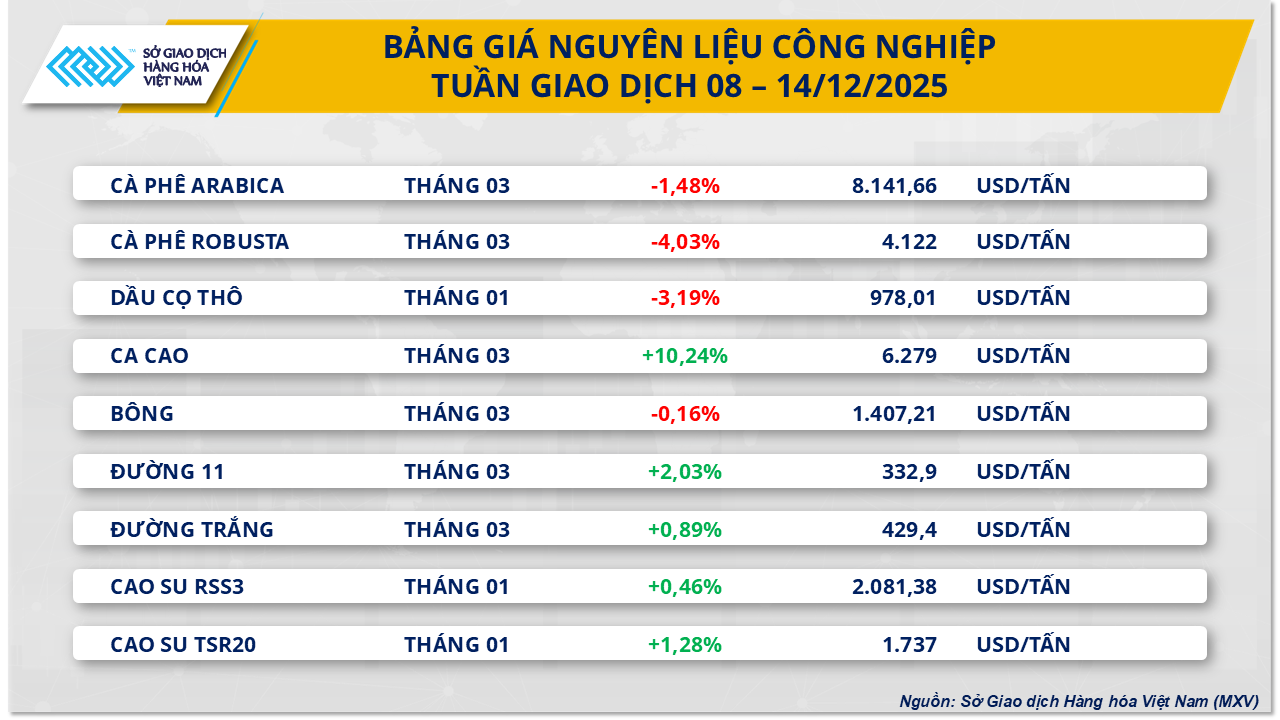

Rynek cukru odbija mimo obaw o podaż.

W przeciwieństwie do sektora energetycznego, sektor surowców przemysłowych odczuł ogromną presję zakupową, szczególnie na rynku cukru. Na zamknięciu sesji w piątek (12 grudnia) ceny cukru surowego wzrosły o 2,03% do 332,9 USD za tonę; ceny cukru białego również wzrosły o prawie 1%, osiągając poziom około 429 USD za tonę.

Paradoks kosztów w Indiach

W Indiach, drugim co do wielkości producencie cukru na świecie, przemysł cukrowniczy zmaga się z poważnymi problemami finansowymi, ponieważ koszty produkcji znacznie przewyższają ceny sprzedaży. Koszty produkcji w fabrykach wynoszą około 430 dolarów za tonę, podczas gdy krajowe ceny cukru wynoszą zaledwie około 397 dolarów za tonę. Sytuacja ta może zmusić rząd do interwencji w celu ustabilizowania łańcucha dostaw.

Czynniki techniczne i konkurencyjne w sektorze etanolu

Rynek jest silnie dotknięty rekordowo wysokimi pozycjami krótkimi funduszy inwestycyjnych, co może prowadzić do technicznych wzrostów. Co więcej, ceny etanolu są obecnie o 33–55 dolarów za tonę wyższe niż ceny cukru. Zachęca to brazylijskie młyny do priorytetowego traktowania produkcji etanolu, co ograniczy podaż cukru na eksport i stworzy solidny poziom wsparcia cenowego w najbliższej przyszłości.

Source: https://baolamdong.vn/gia-dau-wti-giam-gan-44-do-lo-ngai-du-cung-toan-cau-410455.html

![[Zdjęcie] Dwa samoloty pomyślnie wylądowały i wystartowały z lotniska Long Thanh.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

Komentarz (0)