Jako jedyny bank w systemie bankowym, którego akcje były notowane na giełdzie HoSE w ciągu ostatnich 6 miesięcy, Nam A Bank nadal potwierdza swój zrównoważony rozwój, osiągając pozytywne wyniki operacyjne. W szczególności, zysk przed opodatkowaniem w pierwszych 6 miesiącach 2024 roku przekroczył 2200 mld VND (realizując ponad 55% planu na 2024 rok), łączne aktywa Nam A Bank osiągnęły ponad 228 000 mld VND (realizując 98,7% planu na 2024 rok), a wskaźniki bezpieczeństwa operacyjnego przekroczyły regulacje Banku Państwowego...

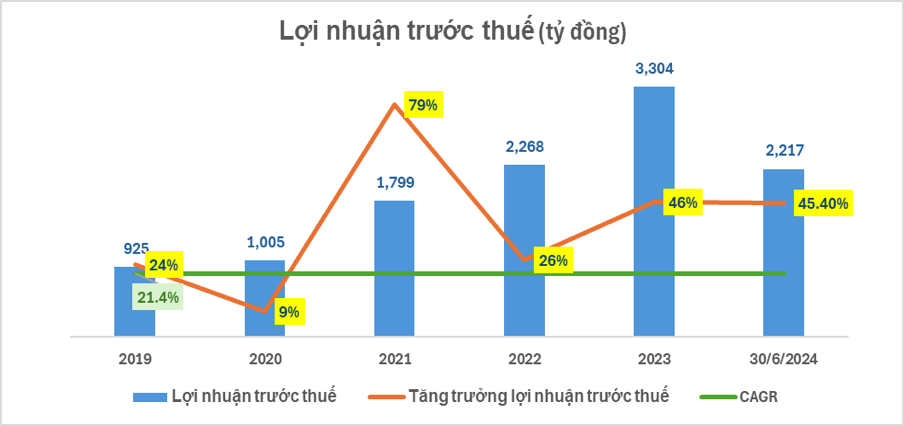

W szczególności zysk przed opodatkowaniem Nam A Bank w pierwszych 6 miesiącach 2024 r. wyniósł 2217 mld VND (wzrost o 45,4% w porównaniu z analogicznym okresem w 2023 r., co stanowi realizację 55,4% planu na 2024 r.). Na dzień 30 czerwca 2024 r. łączne aktywa Nam A Bank osiągnęły ponad 228 000 mld VND (wzrost o 14,3% w porównaniu z analogicznym okresem w 2023 r., co stanowi realizację 98,7% planu na 2024 r.).

Kapitał pozyskany od mieszkańców i organizacji gospodarczych wzrósł znacząco, osiągając prawie 173 000 mld VND (wzrost o ponad 9,4% w porównaniu z analogicznym okresem w 2023 r., co stanowi realizację 97,1% planu na 2024 r.). Niespłacone kredyty dla klientów rosły zgodnie z limitem wzrostu kredytów licencjonowanym przez Bank Państwowy, osiągając prawie 157 000 mld VND (wzrost o 21,2% w porównaniu z analogicznym okresem w 2023 r.)...

Warto zauważyć, że jest to drugi kwartał z rzędu, w którym Nam A Bank odnotował zysk przekraczający 1000 miliardów VND kwartalnie. Z tego dochód odsetkowy netto wzrósł o 834 miliardy VND, co stanowi wzrost o 27% w porównaniu z analogicznym okresem w 2023 roku.

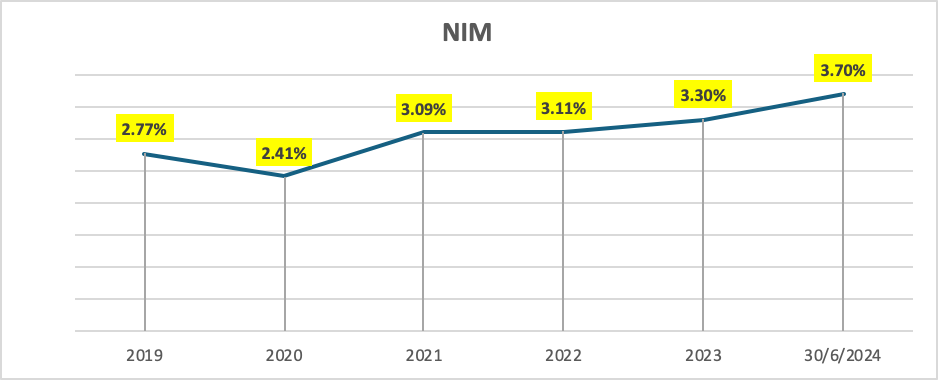

Pozytywnym faktem jest to, że marża odsetkowa netto Nam A Bank wzrosła znacząco do 3,7% w kontekście zmniejszających się marż odsetkowych od depozytów i kredytów, dzięki optymalnym rozwiązaniom w zakresie struktury aktywów generujących zysk i struktury mobilizacji.

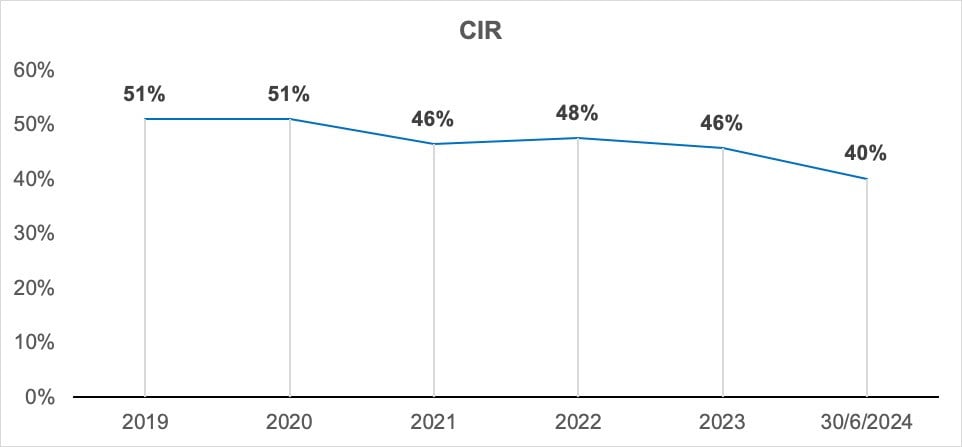

Wskaźnik kosztów do całkowitego dochodu operacyjnego (CIR) NAB w drugim kwartale 2024 r. uległ znacznej poprawie, zbliżając się do 40% - najniższego poziomu w ciągu ostatnich 5 lat.

Od wielu lat Nam A Bank intensywnie transformuje się cyfrowo i rozszerza swoją działalność na cały kraj. Pomimo wzrostu kosztów operacyjnych, wskaźnik CIR stopniowo poprawia się na przestrzeni lat.

Ponadto, Nam A Bank spełnia wskaźniki płynności, kończąc wdrażanie standardów zarządzania ryzykiem zgodnie z normami Bazylei III. Współczynnik wypłacalności (CAR) osiągnął ponad 11,38% (minimalny poziom określony przez Bank Państwowy to 8%). Wskaźnik kredytów do depozytów (LDR) osiągnął 76,06% (maksymalny poziom określony przez Bank Państwowy to 85%). Wskaźnik rezerw płynnościowych (LCR) wynosi 17,35% (minimalny poziom określony przez Bank Państwowy to 10%). 30-dniowy wskaźnik zdolności płatniczej (VND) osiągnął ponad 73,41% (minimalny poziom określony przez Bank Państwowy to 50%). Krótkoterminowy wskaźnik kapitałowy dla kredytów średnio- i długoterminowych wynosi 14,13% (maksymalny poziom określony przez Bank Państwowy to poniżej 30%). Nam A Bank nadal utrzymuje stabilną i bezpieczną strategię płynności. Złe długi są dobrze kontrolowane zgodnie z regulacjami Banku Państwowego (spadek o 0,15 punktu procentowego w porównaniu do analogicznego okresu w 2023 r.).

W pierwszym i drugim kwartale Nam A Bank odnotował wiele istotnych osiągnięć na rynku, takich jak: podwyższenie przez agencję Moody's ratingu kredytowego Nam A Bank w 2 kategoriach: jakości aktywów z B3 do B2 oraz wskaźników zysku i rentowności z B2 do B1, a także nadanie emitentowi perspektywy „stabilnej”. Rozwój zielonej historii kredytowej to jedno z kluczowych działań, które Nam A Bank aktywnie wdrożył i zakończył przekazanie systemu zarządzania ryzykiem środowiskowym i społecznym ESMS firmie Pacific Risk Advisors LTD (PRA), co stanowi ważny krok we wdrażaniu i doskonaleniu filarów, które umożliwiły osiągnięcie 5. poziomu Zielonego Banku.

Przedstawiciel Nam A Bank powiedział: „W obliczu wyzwań rynkowych, Nam A Bank wdrożył właściwą strategię, charakteryzującą się dużą elastycznością, aby stworzyć dynamikę zrównoważonego wzrostu w pierwszych sześciu miesiącach 2024 roku. Jest to również ważny warunek dla Nam A Bank, aby zrealizować swoje cele na ten rok i wkrótce zrealizować strategię wejścia do grona 15 najsilniejszych banków w Wietnamie”.

Huynh Nhu

Źródło: https://vietnamnet.vn/nam-a-bank-sap-can-dich-nhieu-chi-tieu-kinh-doanh-quan-trong-nam-2024-2308091.html

![[Zdjęcie] Premier Pham Minh Chinh bierze udział w piątej ceremonii wręczenia Narodowych Nagród Prasowych na temat zapobiegania korupcji, marnotrawstwa i negatywności oraz walki z nimi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

![[Zdjęcie] Da Nang: Woda stopniowo opada, lokalne władze korzystają z oczyszczania](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

Komentarz (0)