Segundo informações do Tuoi Tre , o Banco Central informou que o saldo devedor do crédito imobiliário no final de 2023 era de aproximadamente 2,88 milhões de VND, dos quais cerca de 1,09 milhão de VND correspondiam a empréstimos imobiliários comerciais e 1,79 milhão de VND a empréstimos ao consumidor.

De acordo com dados fornecidos pelo Banco Central em um relatório recente enviado à Delegação de Supervisão Temática da Assembleia Nacional sobre a implementação de políticas legais no mercado imobiliário e no desenvolvimento de habitação social no período de 2015-2023.

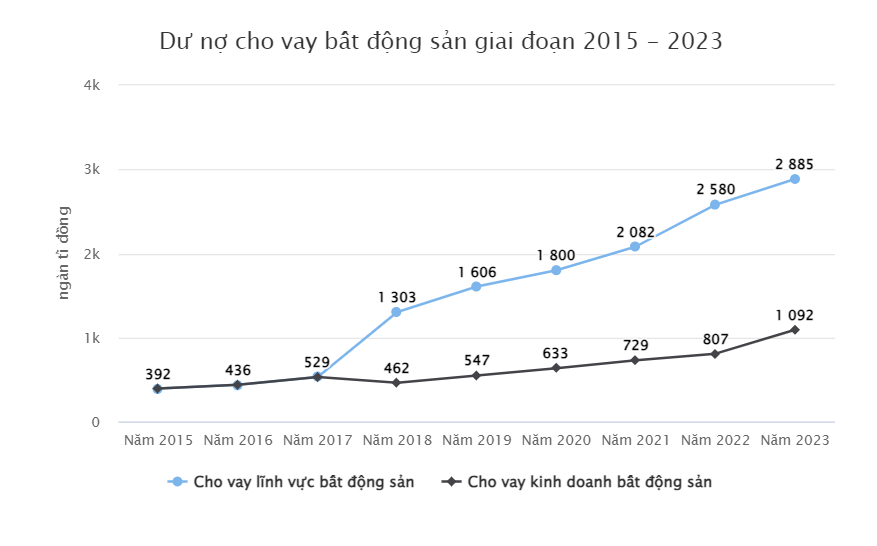

Em relação à situação de crédito no mercado imobiliário, o Banco Central afirmou que o crescimento do crédito no período de 2015 a 2023 aumentou rapidamente.

Em 2015-2016, o saldo devedor do crédito imobiliário era de apenas cerca de 400 trilhões de VND, e o índice de inadimplência imobiliária era de aproximadamente 4,2%.

Mas, nos anos seguintes, o crédito imobiliário aumentou rapidamente. Em 2017, o total de empréstimos pendentes para o setor imobiliário e da construção civil no sistema bancário subiu para 529 trilhões de VND, um aumento de 9,21%, e o índice de inadimplência no setor imobiliário também aumentou para 4,58%.

Ainda segundo o Banco Central, desde 2018 até o presente, o endividamento do setor imobiliário, incluindo imóveis para fins comerciais e de consumo, e imóveis para uso próprio, tem aumentado constantemente.

Os empréstimos imobiliários representam cerca de 21% do total de empréstimos em aberto na economia - Foto: NAM TRAN

Em 2019, os empréstimos imobiliários aumentaram drasticamente em 23,26%, atingindo 1,6 milhão de bilhões de VND. Durante a pandemia de 2020-2021, o saldo devedor dos empréstimos imobiliários continuou a crescer anualmente em 12,06% e 15,7%, respectivamente.

Em 2022, a dívida imobiliária aumentou acentuadamente novamente, atingindo 2,58 milhões de bilhões de VND, um aumento de 23,91% em relação ao mesmo período do ano anterior.

Em 2023, os empréstimos imobiliários continuarão a aumentar em 11,81%, atingindo 2,88 trilhões de VND.

O Banco Central afirmou que a proporção de crédito imobiliário em relação ao total da dívida em aberto ainda é alta.

O Banco Central afirmou que o índice de crédito imobiliário em aberto é composto principalmente por dívidas de médio e longo prazo. No período de 2015 a 2023, o crédito para o setor imobiliário representou de 18% a 21% do total da dívida em aberto na economia.

Para controlar o fluxo de caixa para o setor imobiliário, o Banco Central emitiu as circulares 36, 22 e 41 nos últimos anos, estipulando a proporção de capital mobilizado para empréstimos de médio e longo prazo dos bancos entre 24% e 34%.

Com relação às garantias para a venda de imóveis futuros, segundo o Banco Central, no período de 2015 a 2023, as instituições de crédito se comprometeram a garantir cerca de 307 trilhões de VND.

Em dezembro de 2023, o saldo devedor de empréstimos para compradores de imóveis era de aproximadamente 35,6 trilhões de VND.

Além disso, as instituições de crédito estão comprando cerca de 191,4 trilhões de VND em títulos corporativos até dezembro de 2023.

Anteriormente, o Ministério da Construção solicitou ao Banco Estatal do Vietnã que continuasse a revisar e promover o crédito para empresas do setor imobiliário. A orientação foi direcionada aos bancos comerciais para que oferecessem soluções adequadas e eficazes para que empresas, projetos imobiliários e compradores de imóveis tivessem acesso mais fácil a capital de crédito, criando conveniência e apoiando as empresas, controlando os riscos e contribuindo para a superação de dificuldades, promovendo o desenvolvimento do mercado imobiliário, especialmente no que diz respeito ao financiamento de projetos imobiliários em fase de conclusão ou inacabados.

KHANH LINH (t/h)

Fonte

![[Foto] Desfile para celebrar o 50º aniversário do Dia Nacional do Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Adorando a estátua de Tuyet Son - um tesouro de quase 400 anos no Pagode Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Comentário (0)