Com oferta restrita, os preços globais do café continuam a "aquecer".

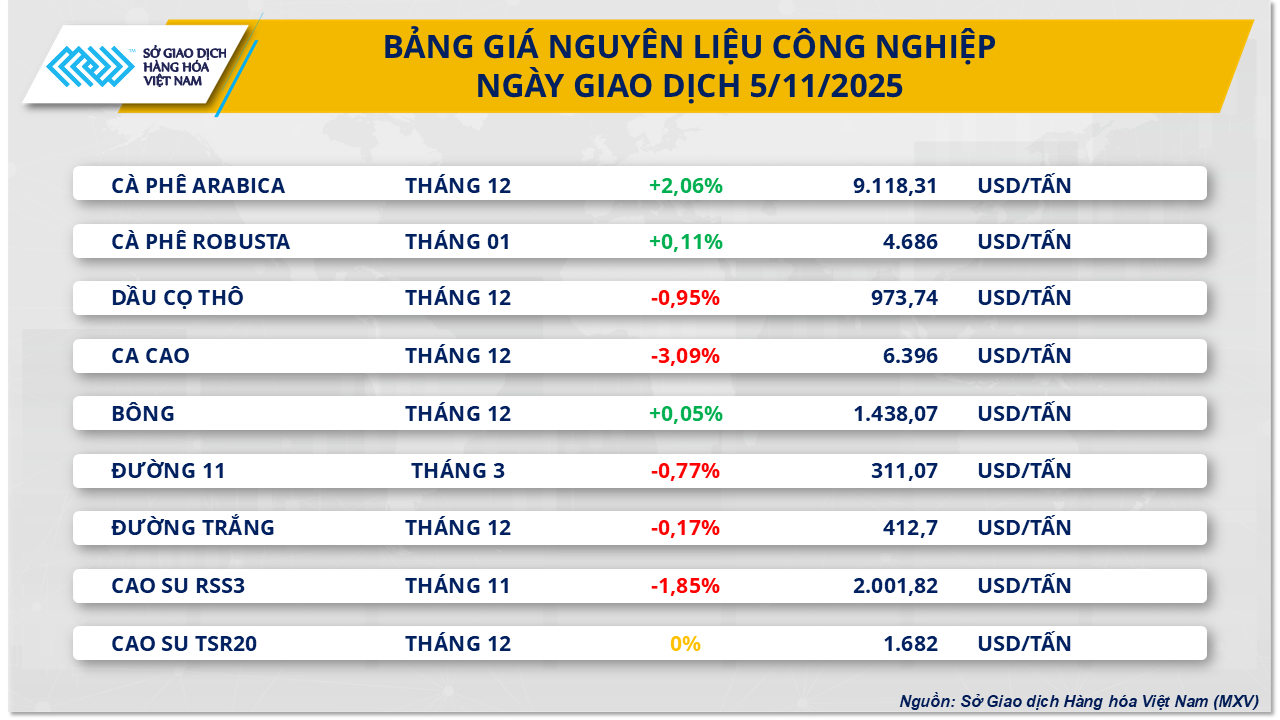

Ao final do pregão de ontem, o mercado de matérias-primas industriais apresentou desenvolvimentos relativamente mistos. Notavelmente, a escassez de oferta continuou a pressionar os preços do café para cima. Especificamente, os preços do café Arábica subiram mais de 2%, para US$ 9.118/ton, aproximando-se do nível mais alto registrado em meados de outubro; enquanto os preços do café Robusta também subiram 0,1%, para US$ 4.686/ton.

Segundo a Bolsa de Mercadorias do Vietnã (MXV), a preocupação com a escassez de oferta no Brasil continua sendo um fator crucial para a sustentação dos preços do café no mercado internacional. A Agência Nacional de Abastecimento (Conab) acaba de anunciar a previsão de que a produção de café no país na safra 2025/2026 deverá atingir apenas 55,2 milhões de sacas, uma queda de quase 2% em relação ao ano anterior. Desse total, a produção de Robusta deverá alcançar um recorde de 20,1 milhões de sacas, enquanto a de Arábica – principal variedade de café do Brasil – deverá cair mais de 11%, para menos de 35,2 milhões de sacas. A causa é atribuída às condições climáticas desfavoráveis e ao ciclo de crescimento "bienal" dos cafeeiros, que frequentemente causam uma queda significativa na produtividade após o pico da safra.

Além dos fatores de produção, a oferta na ICE também está se tornando mais restrita. Os estoques de café arábica estão em queda contínua, estando atualmente em torno de 22.000 sacas – um nível recorde de baixa nos últimos anos.

Nas principais regiões produtoras, a produção continua enfrentando muitos obstáculos. No Brasil, a onda de calor no início de outubro causou a queima e queda dos botões florais, representando um sério risco para a safra de 2026-2027. No Planalto Central, as fortes chuvas durante o período de colheita atrasaram significativamente o progresso. O tufão Kalmaegi, com ventos de força 13-14 e rajadas de força 17, deve atingir a região em 7 de novembro, trazendo consigo chuvas torrenciais. As previsões meteorológicas indicam que Gia Lai poderá receber mais 212,5 mm de chuva, enquanto Dak Lak deverá receber mais 139 mm nos próximos 15 dias, aumentando ainda mais a umidade já elevada na região produtora.

No mercado interno, as atividades de comercialização de café permaneceram tranquilas, mas ainda registraram poder de compra estável por parte de alguns armazéns na região de Buon Ma Thuot. Grandes empresas continuaram comprando regularmente, enquanto alguns armazéns suspenderam temporariamente as compras ou optaram por adquirir mercadorias apenas de outros locais.

Em 5 de novembro, o preço de compra do café entregue em Buon Ma Thuot oscilava entre 119.000 e 119.500 VND/kg. Unidades com certificação de qualidade estavam preparadas para aumentar o preço para 120.000 e 120.500 VND/kg. Em Gia Lai, grandes armazéns concentravam-se na compra de mercadorias entregues em Binh Duong a um preço cerca de 1.000 VND/kg acima da média, com exigências rigorosas quanto à qualidade da matéria-prima. O preço de compra no armazém gira atualmente em torno de 120.000 VND/kg para entrega em Binh Duong, enquanto o preço para entrega em Pleiku oscilava entre 119.000 e 119.500 VND/kg, dependendo do padrão.

A oferta em Gia Lai está se estabilizando gradualmente à medida que a colheita entra em sua fase principal. Espera-se que nas próximas 2 a 3 semanas a nova oferta seja mais clara e uniforme, contribuindo para melhorar a liquidez das negociações no mercado.

A perspectiva de excesso de oferta continua a pressionar os preços do petróleo.

Por outro lado, segundo a MXV, o mercado de energia fechou em forte queda ontem. Em particular, os preços mundiais do petróleo continuaram sob pressão de baixa devido à perspectiva cada vez mais evidente de excesso de oferta global, especialmente após a divulgação do último relatório da Administração de Informação Energética dos EUA (EIA). Ao final do pregão de 5 de novembro, os preços do petróleo WTI caíram novamente abaixo da marca de US$ 60 por barril, registrando uma queda de cerca de 1,6% e fechando a US$ 59,6 por barril; enquanto os preços do petróleo Brent também retornaram à marca de US$ 63,5 por barril, correspondendo a uma queda de cerca de 1,3%.

Dados divulgados pela EIA mostraram que os estoques comerciais de petróleo bruto nos EUA aumentaram em mais de 5 milhões de barris na última semana de outubro, o maior aumento desde julho. O Instituto Americano de Petróleo (API) também registrou resultados semelhantes, estimando que os estoques atingiram 6,5 milhões de barris – um valor muito superior à previsão do mercado.

“A recuperação das importações e a desaceleração da atividade das refinarias, devido à realização de manutenções programadas, estão impulsionando a recuperação”, disse Matt Smith, analista-chefe da Kpler. “Os EUA importaram uma média de 5,9 milhões de barris de petróleo por dia na semana que terminou em 31 de outubro, um aumento de quase 900 mil barris em relação à semana anterior.”

As informações acima reforçam ainda mais a perspectiva de uma superoferta global, que já havia sido prevista devido à possibilidade de aumento da oferta não apenas do grupo OPEP+, mas também de países americanos, incluindo o Canadá. No plano orçamentário recém-anunciado, Ottawa planeja eliminar as regulamentações sobre emissões nas atividades de exploração de petróleo e gás, o que provavelmente levará a um aumento da oferta proveniente desse país norte-americano.

Na semana passada, os preços mundiais do petróleo caíram cerca de 1,5% a 2%. No entanto, essa flutuação não se refletiu uniformemente nas bolsas de produtos petrolíferos acabados. Na SGX (Singapura), os preços da gasolina RON92 e RON95 caíram quase 2%, enquanto os preços dos derivados de petróleo subiram entre 2,5% e 3%. Espera-se que essa diferença afete diretamente o período de gestão dos preços da gasolina no varejo doméstico, a ser anunciado pelo Ministério da Indústria e Comércio e pelo Ministério das Finanças ainda hoje.

Fonte: https://baotintuc.vn/thi-truong-tien-te/gia-ca-phe-tang-manh-dau-wti-roi-khoi-60-usdthung-20251106095536844.htm

![[Foto] Encerramento da 14ª Conferência do 13º Comitê Central do Partido](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762404919012_a1-bnd-5975-5183-jpg.webp)

Comentário (0)