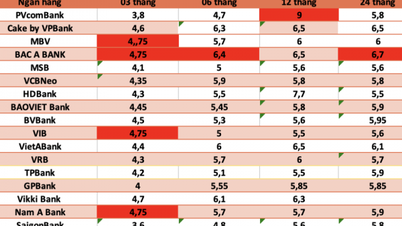

A taxa de juros mais alta oferecida pelos bancos atualmente é de 6,15% ao ano no NCB Bank, com prazo de 18 a 60 meses.

Outros bancos também anunciam taxas de juros de 6% ou mais. O Dong A Bank anunciou taxas de juros de 6% ao ano para prazos de 13 meses e 6,1% ao ano para prazos de 18 a 36 meses. O HDBank anunciou taxas de até 6% e 6,1% ao ano para depósitos a prazo de 15 e 18 meses, respectivamente. O Ocean Bank anunciou taxas de juros de até 6% ao ano para depósitos a prazo de 18 a 36 meses.

A taxa de juros para depósitos de 6,1% ao ano também é oferecida peloSHB Bank para depósitos online com prazos de 36 a 60 meses. Essa é também a taxa de juros para poupança oferecida pelo Saigonbank para prazos de 36 meses. O Saigonbank também oferece uma taxa de juros de 6% ao ano para depósitos com prazos de 13 a 24 meses.

O BVBank mantém a taxa de juros de 6% ao ano para depósitos a prazo de 18 a 24 meses. Essa mesma taxa de juros é oferecida pelo BaoViet Bank para depósitos a prazo de 18 a 36 meses.

No entanto, o aumento das taxas de juros dos depósitos tem diminuído de forma geral desde o início de setembro.

Em outubro, apenas 3 bancos aumentaram suas taxas de juros de depósito desde o início do mês, nomeadamente o LPBank, o Bac A Bank e o Eximbank. Um banco reduziu sua taxa de juros, o Techcombank.

Além disso, alguns bancos, embora não divulguem publicamente taxas de juros elevadas, ainda oferecem aos depositantes taxas de juros superiores às anunciadas.

Este grupo de bancos pode ser descrito da seguinte forma: o Bac A Bank está captando depósitos, com uma taxa de juros máxima de até 6,05% ao ano. Já a taxa de juros máxima para captação de recursos, segundo o catálogo oficial do Bac A Bank, é de apenas 5,85% ao ano, aplicada a depósitos com prazos de 18 a 36 meses.

Da mesma forma, o GPBank oferece taxas de juros para depósitos de até 6,25% ao ano, as mais altas no momento. Enquanto isso, a maior taxa de juros para mobilização online é de apenas 5,85% ao ano, aplicada a depósitos com prazos de 13 a 36 meses.

Essa situação também ocorreu no Global Petroleum Commercial Joint Stock Bank (GPBank) e no Vietnam Public Joint Stock Commercial Bank (PVCombank) em setembro.

A taxa de juros mais alta atualmente anunciada pelo GPBank é de 5,75% ao ano, mas a placa indica que pode chegar a 6,25% ao ano.

O PGBank oferece taxas de juros para depósitos de até 6% ao ano, enquanto a taxa mais alta anunciada é de 5,9% ao ano, aplicada a depósitos a prazo de 24 a 36 meses. A diferença entre as taxas de juros efetivamente praticadas e as taxas anunciadas pelo PGBank não é significativa.

No PVCombank, o banco oferece aos depositantes uma taxa de juros de 6% ao ano. A taxa de juros mais alta anunciada é de apenas 5,8% ao ano, aplicada a depósitos com prazos de 18 a 36 meses. Um funcionário do PVCombank afirmou que, dependendo do valor depositado e da categoria de prioridade do cliente, cada agência possui sua própria política de juros, de modo que a taxa de juros efetiva pode chegar a 6% ao ano.

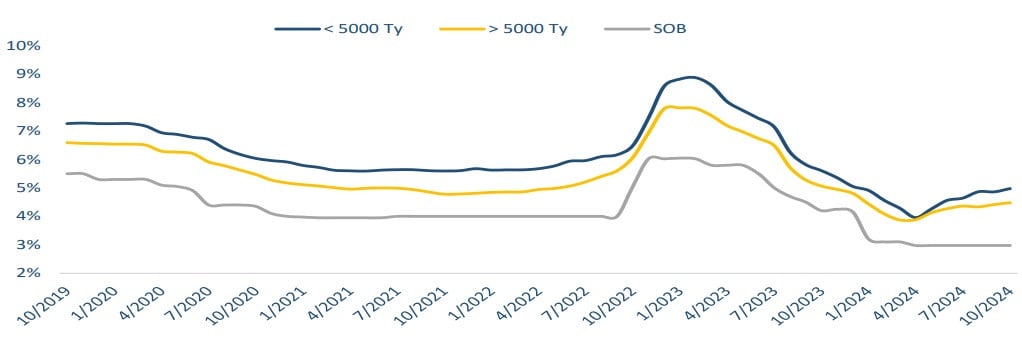

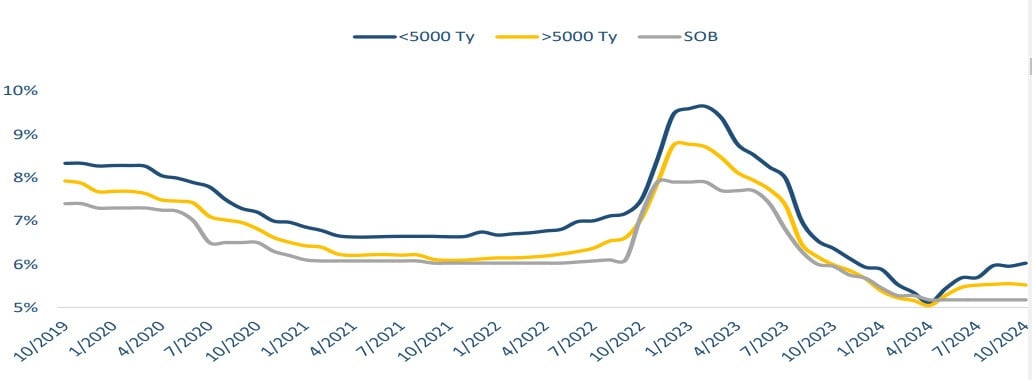

Segundo as estatísticas, a taxa média de juros para depósitos a 6 meses em outubro atingiu 4,45% ao ano, um aumento de 0,07% ao ano em comparação com setembro de 2024. A taxa média de juros para depósitos a 12 meses em outubro atingiu 5,14%, um ligeiro aumento de 0,01% ao ano em comparação com setembro.

O aumento das taxas de juros sobre depósitos provém principalmente de um pequeno número de bancos. Enquanto isso, o grupo de bancos comerciais estatais continua a manter as taxas de juros sobre depósitos em um nível estável.

Assim, o ritmo de aumento das taxas de juros dos depósitos nos últimos meses diminuiu significativamente em comparação com o segundo trimestre. Em comparação com o final de 2023, as taxas de juros dos depósitos ainda estão 12 pontos-base abaixo do valor de referência.

Em média, desde o início do ano, a taxa de juros de mobilização está em 4,94% ao ano, ainda muito inferior à dos anos anteriores, incluindo o ano da pandemia de Covid-19 (5,85%).

Segundo a Bao Viet Securities (BVSC), as baixas taxas de juros sobre depósitos continuam a criar condições favoráveis para que os bancos comerciais mantenham baixas taxas de juros para empréstimos. Em 17 de setembro, as taxas de juros para empréstimos haviam diminuído 86 pontos-base em comparação com o final de 2023. Esse fator continuará a impulsionar o crescimento do crédito no futuro próximo.

Segundo o Departamento Geral de Estatísticas, em 27 de setembro, o crescimento do crédito na economia atingiu 8,53% (no mesmo período do ano anterior, o índice foi de 6,24%). Anteriormente, em 26 de agosto, o Banco Central havia divulgado que o crescimento do crédito havia alcançado 6,63%. Assim, em apenas um mês, o crédito aumentou 1,9%, o que representa uma taxa de crescimento relativamente positiva. Até o final de 2024, o crescimento do crédito poderá atingir entre 14% e 15%.

| TAXAS DE JUROS MAIS ALTAS DOS BANCOS EM 9 DE OUTUBRO DE 2024 (%/ANO) | ||||||

| BANCO | 1 MÊS | 3 MESES | 6 MESES | 9 MESES | 12 MESES | 18 MESES |

| AGRIBANK | 2 | 2,5 | 3.3 | 3.3 | 4,7 | 4,7 |

| BIDV | 2 | 2.3 | 3.3 | 3.3 | 4,7 | 4,7 |

| VIETINBANK | 2 | 2.3 | 3.3 | 3.3 | 4,7 | 4,7 |

| VIETCOMBANK | 1.6 | 1.9 | 2.9 | 2.9 | 4.6 | 4.6 |

| ABBANK | 3.2 | 3.7 | 5 | 5.2 | 5.6 | 5.7 |

| ACB | 3.1 | 3,5 | 4.2 | 4.3 | 4,9 | |

| BAC UM BANCO | 3,8 | 4.1 | 5,25 | 5,35 | 5.7 | 5,85 |

| BAOVIETBANK | 3.3 | 4 | 5.2 | 5.4 | 5,8 | 6 |

| BVBANK | 3,8 | 4 | 5.2 | 5,5 | 5,8 | 6 |

| CBBANK | 3,8 | 4 | 5,55 | 5,5 | 5.7 | 5,85 |

| DONG A BANK | 3,9 | 4.1 | 5,55 | 5.7 | 5,8 | 6.1 |

| EXIMBANK | 3,9 | 4.3 | 5.2 | 4,5 | 5.2 | 5,8 |

| GPBANK | 3.2 | 3,72 | 5.05 | 5.4 | 5,75 | 5,85 |

| HDBANK | 3,85 | 3,95 | 5.1 | 4,7 | 5,5 | 6.1 |

| KIENLONGBANK | 3.7 | 3.7 | 5.2 | 5.3 | 5.6 | 5.7 |

| LPBANK | 3,9 | 4.1 | 5.2 | 5.2 | 5.6 | 5.9 |

| MB | 3.3 | 3.7 | 4.4 | 4.4 | 5.1 | 5 |

| MSB | 3.7 | 3.7 | 4.6 | 4.6 | 5.4 | 5.4 |

| NOMEIE UM BANCO | 3,8 | 4.1 | 5 | 5.2 | 5.6 | 5.7 |

| NCB | 3,8 | 4.1 | 5,45 | 5,65 | 5,8 | 6.15 |

| OCB | 3,9 | 4.1 | 5.1 | 5.1 | 5.2 | 5.4 |

| OCEANBANK | 4.1 | 4.4 | 5.4 | 5,5 | 5,8 | 6.1 |

| PGBANK | 3.4 | 3,8 | 5 | 5 | 5,5 | 5,8 |

| PVCOMBANK | 3.3 | 3.6 | 4,5 | 4,7 | 5.1 | 5,8 |

| SACOMBANCO | 3.3 | 3.6 | 4,9 | 4,9 | 5.4 | 5.6 |

| SAIGONBANK | 3.3 | 3.6 | 4,8 | 4,9 | 5,8 | 6 |

| SCB | 1.6 | 1.9 | 2.9 | 2.9 | 3.7 | 3,9 |

| BANCO MARÍTIMO | 2,95 | 3,45 | 3,75 | 3,95 | 4,5 | 5,45 |

| SHB | 3,5 | 3,8 | 5 | 5.1 | 5,5 | 5,8 |

| TECHCOMBANK | 3,25 | 3,45 | 4,55 | 4,55 | 4,85 | 4,85 |

| TPBANK | 3,5 | 3,8 | 4,7 | 5.2 | 5.4 | |

| VIB | 3.2 | 3.6 | 4.6 | 4.6 | 5.1 | |

| VIET A BANK | 3.4 | 3.7 | 4,8 | 4,8 | 5.4 | 5.7 |

| VIETBANK | 3,8 | 4 | 5.2 | 5 | 5.6 | 5.9 |

| VPBANK | 3.6 | 3,8 | 5 | 5 | 5,5 | 5,5 |

Fonte: https://vietnamnet.vn/lai-suat-ngan-hang-hom-nay-9-10-2024-da-tang-chung-lai-gui-tien-dau-lai-nhat-2330154.html

![[Foto] Ginseng da Montanha Dan, um presente precioso da natureza para a terra de Kinh Bac](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F30%2F1764493588163_ndo_br_anh-longform-jpg.webp&w=3840&q=75)

Comentário (0)