É necessário reavaliar o limite de imposto

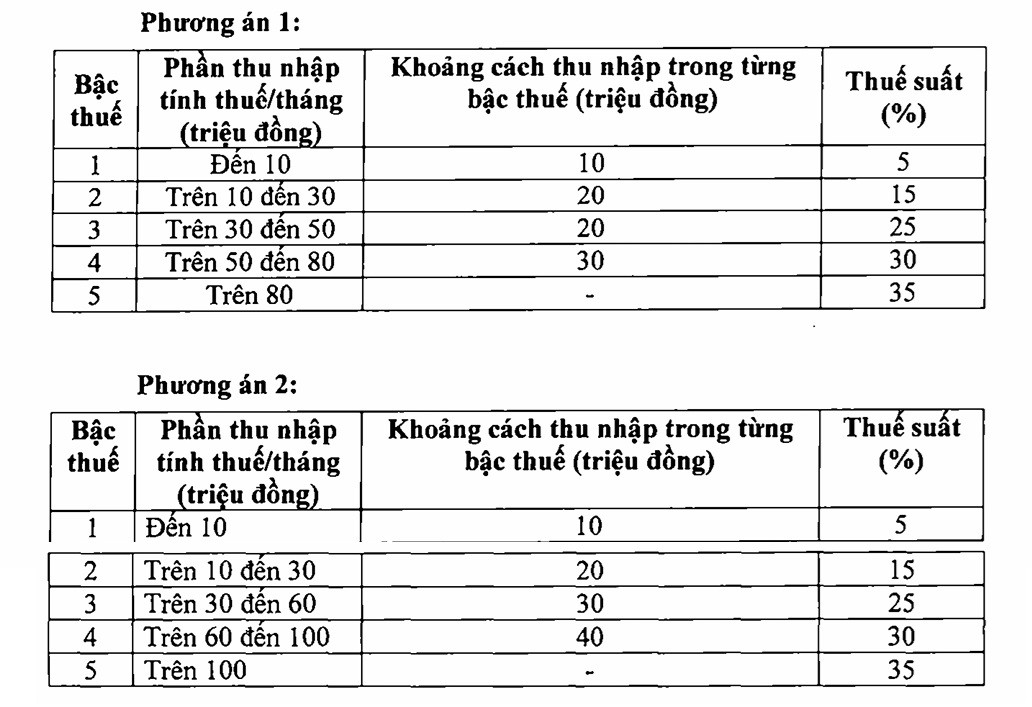

No Projeto de Lei do Imposto de Renda de Pessoa Física (substituto), o Ministério das Finanças propôs duas opções para alterar a tabela progressiva do imposto de renda de pessoa física, em parte reduzindo o número de níveis e ampliando a diferença entre os limites de renda tributável.

Em ambas as opções, a alíquota mínima de 5% corresponde a uma renda tributável mensal de VND 10 milhões (após a dedução de circunstâncias familiares e outras despesas tributáveis). A alíquota máxima é de 35% para renda tributável superior a VND 80 milhões (opção 1) e VND 100 milhões ou mais (opção 2).

Em entrevista ao repórter do VietNamNet, o especialista em economia Nguyen Quang Huy, CEO da Faculdade de Finanças - Bancos (Universidade Nguyen Trai), avaliou que a redução de 7 para 5 níveis de impostos no projeto de Lei do Imposto de Renda de Pessoa Física (substituição) é um passo à frente na reforma do sistema tributário.

Reduzir a escala para 5 níveis ajuda a reduzir a complexidade, facilitando o acesso e o cálculo. Em particular, evita a "quebra do nível de renda", o que muitas vezes faz com que as pessoas evitem aumentar sua renda por medo de cair em faixas de imposto mais altas.

Ao analisar a opção 1, o Sr. Huy comentou que a opção tende a ser mais regulamentada e a uma distribuição justa quando a estrutura tributária é dividida em níveis menores para grupos de renda média e alta (30-80 milhões de VND). Em linha com o objetivo de redistribuição de renda, aqueles com rendas mais altas compartilham mais.

“No entanto, isso pode criar a sensação de que, quando a renda aumenta um pouco, o nível de participação também aumenta drasticamente, o que pode facilmente afetar a psicologia dos trabalhadores, especialmente daqueles que tiveram que se esforçar muito para atingir a faixa de renda média alta. A classe média – a espinha dorsal da economia – pode sentir o peso aumentando mais rapidamente do que o aumento da renda”, disse o Sr. Huy.

Já na opção 2, a diferença entre as faixas de imposto é ampliada, especialmente nas faixas de renda entre 30 e 100 milhões de VND/mês. Isso cria um espaço de "respiro" para que trabalhadores, especialistas, gestores e empresários... possam ascender sem se sentirem tributados cedo demais.

Segundo o especialista, uma tabela de impostos razoável, com poucas etapas, incentivará as pessoas a declararem honestamente. Este é um fator importante para aumentar a receita orçamentária sustentável sem medidas restritivas.

Embora inclinado para a opção 2, o Sr. Huy disse que é necessário reavaliar o limite do imposto, porque o nível atual de 10 milhões de VND/mês não consegue acompanhar o custo de vida em áreas urbanas.

O limite inicial pode ser aumentado para 12 a 15 milhões de VND/mês para reduzir a pressão tributária sobre pessoas de baixa renda. Além disso, é necessário integrar a política tributária às políticas de seguridade social, educação e saúde. Pessoas com filhos pequenos, pessoas que estão contraindo empréstimos imobiliários ou que cuidam de pais idosos precisam receber deduções razoáveis, refletindo o espírito de compartilhamento e incentivando o senso de responsabilidade para com a família”, propôs o Sr. Huy.

Proposta para reduzir a taxa máxima de imposto de 35% para 25%

Enquanto isso, o Dr. Nguyen Ngoc Tu, professor da Universidade de Negócios e Tecnologia de Hanói, avaliou que as duas opções para alterar a tabela de impostos progressivos propostas pelo Ministério das Finanças não apresentam muitas mudanças.

Embora ambas as opções reduzam a alíquota de 7 para 5, segundo o Sr. Tu, a alíquota máxima ainda é de 35%. A opção 2 tem um pequeno ajuste, pois o aumento da renda tributável para mais de 100 milhões de VND estará sujeito à alíquota máxima.

Nos últimos 20 anos, a alíquota do imposto de renda de pessoa física não mudou. Enquanto isso, o imposto de renda de pessoa jurídica – um imposto semelhante – foi ajustado para baixo quatro vezes, de 28% para 25%, depois para 22%, 20% e agora para 15% a 17% para pequenas e médias empresas. A alíquota do imposto de renda de pessoa física praticamente estagnou ”, disse o especialista.

Em uma análise mais aprofundada, o Sr. Tu afirmou que, em 2007, a renda de 80 milhões de VND por mês equivalia a cerca de 6.000 a 7.000 dólares americanos à taxa de câmbio da época – um valor considerado muito alto, geralmente reservado a especialistas estrangeiros. Já o salário de um diretor-geral vietnamita naquela época girava em torno de 50 a 60 milhões de VND/mês.

No entanto, atualmente, 80 milhões de VND equivalem a apenas cerca de US$ 3.000. Nesse nível, as pessoas não têm dinheiro suficiente nem para mandar seus filhos para a escola nos países ocidentais, onde o custo de estudar no exterior pode chegar a 100 milhões de VND/mês.

Por isso, o especialista recomenda reduzir a alíquota máxima do imposto de 35% para 25%, dividida em 5 níveis: 5%, 10%, 15%, 20% e 25%.

Junto com isso, segundo ele, é necessário aumentar o limite máximo de renda na tabela de impostos de 80 milhões para cerca de 200 milhões de VND/mês, o equivalente a um aumento de 2,5 vezes.

O especialista também alertou que uma alíquota de imposto muito alta poderia fazer com que o Vietnã perdesse sua vantagem competitiva na atração de talentos. Em muitos países, a alíquota de 35% se aplica apenas a pessoas com renda muito alta, em torno de US$ 20.000/mês, sem mencionar que as pessoas nesses países também têm acesso a educação e saúde gratuitas.

Fonte: https://vietnamnet.vn/thue-thu-nhap-ca-nhan-nguong-khoi-diem-can-nang-len-12-15-trieu-thang-2426870.html

![[Ao vivo] Desfile e marcha para celebrar o 80º aniversário da Revolução de Agosto e o Dia Nacional 2 de setembro](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/2/ab9a5faafecf4bd4893de1594680b043)

Comentário (0)