În spatele acestei experiențe aparent „mică” se află combinația a trei factori care remodelează peisajul financiar al Vietnamului: sistemul bancar - fintech - tehnologia inteligenței artificiale.

Întrucât toate trei acționează pentru obiectivul comun de a extinde accesul financiar sigur și flexibil pentru oameni, „limita de cheltuieli de 3 minute” nu este doar o nouă utilitate, ci o dovadă a unei abordări financiare mai inteligente, mai personalizate și mai apropiate de viața de zi cu zi a vietnamezilor.

Strângerea de mână „de miliarde de dolari” dintre bănci și fintech: Când tehnologia umple golul financiar

Conform datelor de la Banca de Stat a Vietnamului, 72% dintre companiile fintech din Vietnam au acum parteneriate cu bănci comerciale – o cifră care arată că cooperarea înlocuiește treptat modelul competitiv. Băncile au fluxuri de capital, mărci și experiență în managementul riscurilor; fintech are viteză, tehnologie și capacitatea de a înțelege utilizatorii la nivel de date comportamentale. Atunci când cele două părți își unesc forțele, „decalajul financiar” – în care milioane de oameni nu au avut niciodată un scor de credit sau nu sunt eligibili să acceseze servicii financiare formale – începe să fie umplut.

Raportul EY Vietnam intitulat „Îmbunătățirea incluziunii financiare a Vietnamului și rolul Fintech” subliniază faptul că platformele fintech joacă un rol din ce în ce mai important în a ajuta băncile să își extindă acoperirea prin „date alternative” - o colecție de semnale financiare pe care sistemul tradițional de credit nu le putea exploata înainte: istoricul plăților facturilor, frecvența de încărcare a contului de telefon, obiceiurile de cheltuieli recurente...

Aceste date nu înlocuiesc vechiul sistem de creditare, ci completează și completează imaginea financiară a fiecărui utilizator. Datorită inteligenței artificiale și analizei datelor în timp real, instituțiile financiare pot evalua capacitatea de cheltuieli a clienților, capacitatea de rambursare și comportamentul financiar într-un mod mai flexibil și mai cuprinzător.

Dacă în trecut, accesul la credit era aproape exclusiv pentru grupurile cu venituri stabile, garanții și un istoric de credit clar, acum, cu sprijinul inteligenței artificiale, zidul dintre „persoanele cu scoruri” și „persoanele care nu au primit niciodată scoruri” dispare treptat.

Această abordare este în conformitate cu direcția guvernului din Strategia națională de incluziune financiară, prin care Vietnamul își propune ca 80% dintre adulți să dețină conturi pentru tranzacții financiare până în 2025 și să formeze treptat un ecosistem de credit deschis pe o platformă digitală.

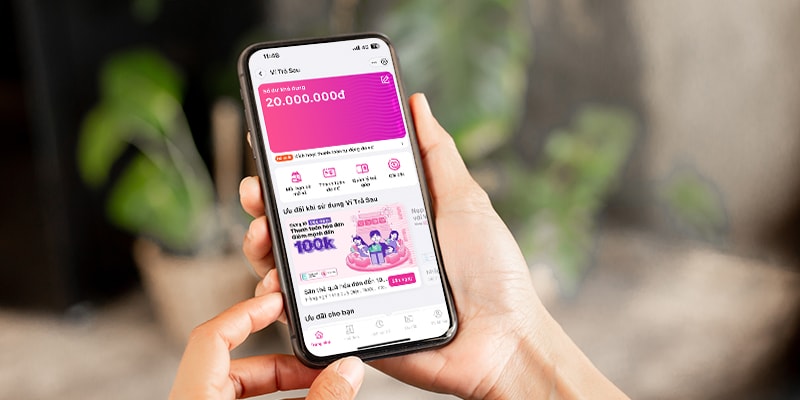

Portofelul postplătit MoMo – „sursă flexibilă de bani” pentru viața modernă

În imaginea cooperării dintre bănci și fintech, Postpaid Wallet (VTS), un produs dezvoltat de TPBank și MBV și implementat perfect pe super-aplicația MoMo, este un exemplu tipic.

Contrar opiniei populare, Portofelul Postpaid nu creează datorii, ci oferă utilizatorilor o sursă flexibilă de bani care poate fi utilizată imediat atunci când este nevoie, cu o limită personalizată bazată pe capacitatea financiară reală. Cu Portofelul Postpaid, utilizatorii pot fi mai proactivi în echilibrarea fluxului de numerar, în loc să aștepte pasiv venituri sau să caute surse neoficiale de capital.

Din perspectiva bancară, acest model de cooperare aduce și beneficii clare: costurile operaționale sunt optimizate, procesul de aprobare este scurtat, în timp ce capacitățile de gestionare a riscurilor sunt sporite datorită tehnologiei transparente de scoring.

Dintr-o perspectivă economică , mulți experți consideră Portofelul Postpaid o demonstrație clară a eficacității modelului de cooperare dintre bănci și platformele fintech. Ceea ce este demn de remarcat, potrivit experților, este faptul că soluții precum MoMo reprezintă un „braț extins” care extinde capacitatea de servicii a sistemului financiar prin intermediul datelor și tehnologiei. În același timp, ajutând milioane de oameni să fie înregistrați cu puncte CIC pentru prima dată - un pas important către obiectivul incluziunii financiare și al dezvoltării economiei digitale.

Se poate observa că combinarea dintre sistemul bancar și fintech deschide un nou capitol pentru finanțele vietnameze: mai rapid, mai transparent și mai cuprinzător.

Și în această imagine, MoMo și parteneri precum TPBank și MBV demonstrează că tehnologia nu numai că ajută fluxul de numerar să funcționeze eficient, dar aduce și oportunitățile financiare mai aproape de fiecare persoană.

Sursă: https://daibieunhandan.vn/co-hoi-tai-chinh-cho-hang-trieu-nguoi-fintech-va-ngan-hang-giup-xoa-bo-buc-tuong-giai-nguoi-co-va-chua-co-diem-tin-dung-10392778.html

![[Foto] Secretarul general To Lam îl primește pe directorul Academiei de Administrație Publică și Economie Națională pe lângă Președintele Federației Ruse](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

Comentariu (0)