Conform informațiilor de pe Tuoi Tre , Banca de Stat a declarat că, până la sfârșitul anului 2023, soldul creditelor imobiliare este de aproximativ 2,88 milioane de miliarde VND, din care creditele pentru afaceri imobiliare reprezintă aproximativ 1,09 milioane de miliarde VND, iar creditele de consum reprezintă 1,79 milioane de miliarde VND.

Conform datelor furnizate de Banca de Stat într-un raport recent transmis Delegației de Supraveghere Tematică a Adunării Naționale privind implementarea politicilor legislative privind piața imobiliară și dezvoltarea locuințelor sociale în perioada 2015-2023.

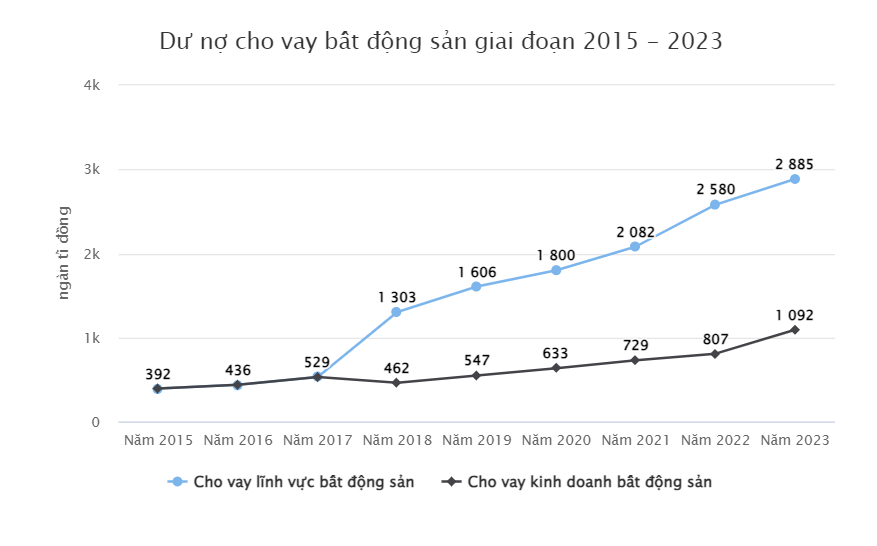

În ceea ce privește situația creditelor aferente pieței imobiliare, Banca de Stat a declarat că creșterea creditelor în perioada 2015-2023 a înregistrat o creștere rapidă.

În perioada 2015-2016, creditul imobiliar restant era de doar aproximativ 400.000 de miliarde VND, în timp ce rata datoriilor neperformante din sectorul imobiliar era de aproximativ 4,2%.

Însă, în anii următori, creditarea imobiliară a crescut rapid. În 2017, soldul total al creditelor pentru domeniul imobiliar și al construcțiilor din sistemul bancar a crescut la 529.000 de miliarde VND, o creștere de 9,21%, iar rata datoriilor neperformante pentru domeniul imobiliar a crescut, de asemenea, la 4,58%.

De asemenea, potrivit Băncii de Stat, din 2018 până în prezent, datoria restantă pentru sectorul imobiliar, inclusiv afacerile și consumul imobiliar, precum și utilizarea proprie a proprietăților imobiliare, a crescut constant.

Creditele imobiliare reprezintă aproximativ 21% din totalul creditelor restante din economie - Foto: NAM TRAN

În 2019, creditele imobiliare au crescut dramatic cu 23,26%, ajungând la 1,6 milioane de miliarde VND. În timpul epidemiei din 2020-2021, soldul creditelor imobiliare a crescut anual cu 12,06%, respectiv 15,7%.

Apoi, în 2022, datoria imobiliară a crescut din nou brusc, ajungând la 2.580 trilioane VND, în creștere cu 23,91% față de aceeași perioadă a anului trecut.

În 2023, creditele imobiliare vor continua să crească cu 11,81%, ajungând la 2.880 trilioane VND.

Banca de Stat a declarat că raportul dintre creditul imobiliar și datoria totală restantă este încă ridicat.

Banca de Stat a declarat că rata de credit restantă pentru sectorul imobiliar este în principal datoria pe termen mediu și lung. În perioada 2015-2023, creditul pentru sectorul imobiliar reprezintă 18-21% din totalul datoriei restante din economie.

Pentru a controla fluxul de numerar în sectorul imobiliar, Banca de Stat a emis circularele 36, 22 și 41 în ultimii ani, care stipulează raportul capitalului mobilizat pentru împrumuturile pe termen mediu și lung ale băncilor între 24 și 34%.

În ceea ce privește garanțiile pentru vânzarea viitoarelor locuințe, potrivit Băncii de Stat, în perioada 2015-2023, instituțiile de credit s-au angajat să garanteze aproximativ 307.000 de miliarde de VND.

În decembrie 2023, angajamentul restant pentru acordarea de împrumuturi cumpărătorilor de locuințe este de aproximativ 35.600 miliarde VND.

În plus, instituțiile de credit cumpărau obligațiuni corporative în valoare de aproximativ 191.400 miliarde VND începând cu decembrie 2023.

Anterior, Ministerul Construcțiilor a solicitat Băncii de Stat a Vietnamului să continue revizuirea și promovarea creditării întreprinderilor imobiliare. Băncile comerciale au fost îndrumate să aibă soluții adecvate și eficiente pentru ca întreprinderile, proiectele imobiliare și cumpărătorii de locuințe să acceseze mai convenabil capitalul de credit, atât creând confort, cât și sprijinind întreprinderile și controlând riscurile, contribuind la înlăturarea dificultăților, promovând dezvoltarea pieței imobiliare, luând în considerare în special acordarea de credite proiectelor imobiliare neterminate și aproape finalizate.

KHANH LINH (t/h)

Sursă

![[Foto] Prim-ministrul Pham Minh Chinh îl primește pe guvernatorul prefecturii Gunma (Japonia) și consilier special al Alianței Parlamentare de Prietenie Japonia-Vietnam](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764066321008_dsc-1312-jpg.webp&w=3840&q=75)

![[Foto] Prim-plan al hidrocentralei râului Ba Ha care funcționează pentru a regla apa în aval](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

![[Răspuns] Ar trebui să instalez un lift pentru o casă veche renovată?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

Comentariu (0)