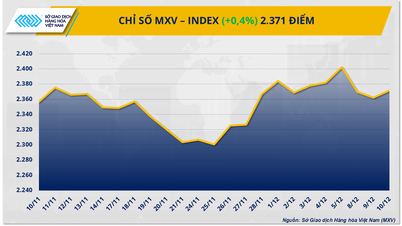

Conform Bursei de Mărfuri din Vietnam (MXV), piața globală de mărfuri a înregistrat evoluții mixte săptămâna trecută (8-14 decembrie 2025), cererea și oferta continuând să fie principalii factori determinanți. Prețurile țițeiului au scăzut brusc din cauza presiunii supraofertei, în timp ce prețurile zahărului s-au redresat semnificativ.

Prețurile petrolului scad vertiginos pe fondul presiunilor legate de supraofertă.

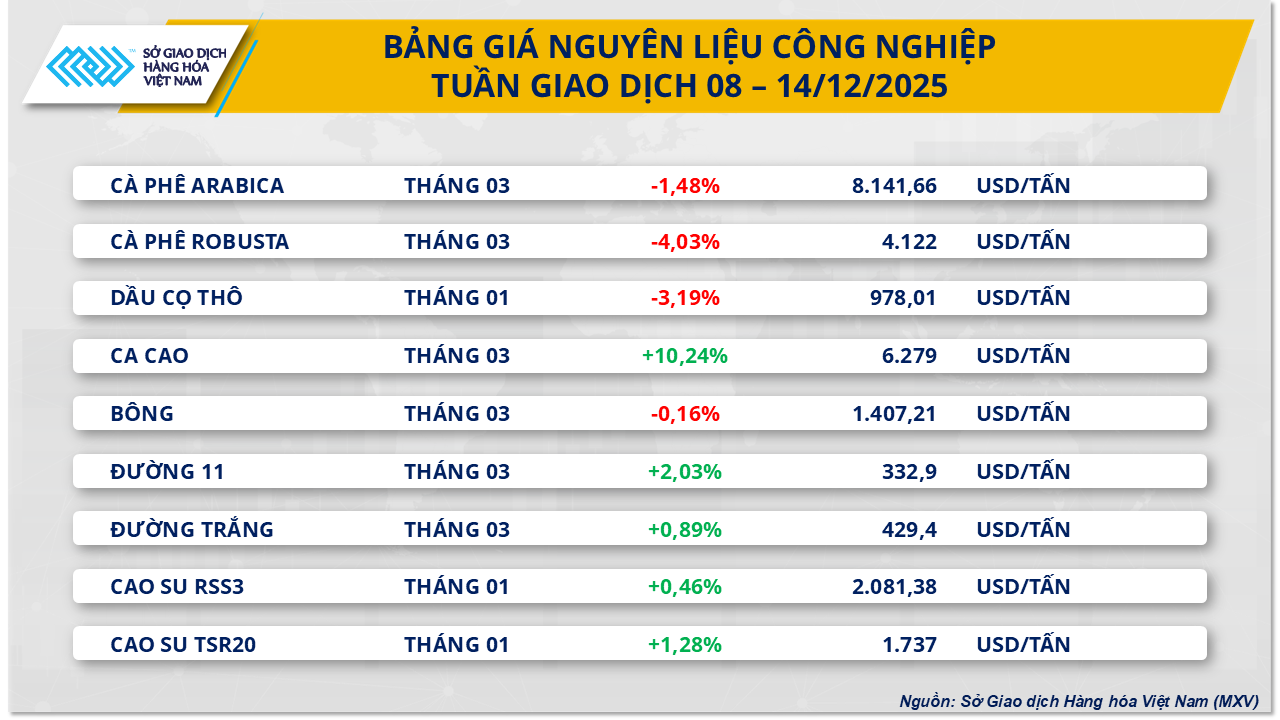

Piața energiei a fost pe pierdere, prețurile țițeiului WTI pierzând aproape 4,4% din valoare față de săptămâna trecută, scăzând la 57,4 dolari pe baril. În mod similar, prețurile țițeiului Brent au scăzut și ele cu peste 4,1%, revenind la 61,1 dolari pe baril. Principalul motiv identificat este îngrijorarea tot mai mare cu privire la supraoferta de pe piața globală.

Toate rapoartele importante indică acest dezechilibru.

Rapoartele din decembrie ale mai multor organizații energetice de top au confirmat această evaluare:

- Agenția Internațională a Energiei (AIE) prognozează un surplus de petrol de 3,84 milioane de barili pe zi în 2026, echivalentul a aproape 4% din cererea globală. AIE subliniază că oferta din afara OPEC+, în special din SUA, crește mai rapid decât cererea.

- Organizația Țărilor Exportatoare de Petrol (OPEC) susține că piața s-ar putea echilibra până în 2026 dacă OPEC+ menține disciplina de producție. Cu toate acestea, acest argument nu este suficient de convingător pentru investitori, deoarece blocul comunitar a majorat deja cotele și le va opri doar temporar în primul trimestru al anului 2026.

- Agenția de Informații Energetice din SUA (EIA) și-a majorat previziunile privind producția de țiței a SUA în 2025 la un nivel record de 13,61 milioane de barili pe zi și preconizează că cererea va rămâne relativ constantă în 2026.

În plus, datele recente arată că stocurile de țiței din SUA au scăzut mai puțin decât se așteptau, în timp ce stocurile de benzină și distilate au crescut brusc, reflectând faptul că cererea reală de combustibil rămâne slabă.

În Asia, presiunea descendentă asupra prețurilor devine tot mai pronunțată, deoarece aprovizionarea din Rusia, Iran, Venezuela și Orientul Mijlociu concurează acerb, obligând Arabia Saudită să reducă prețurile oficiale de vânzare. În același timp, cererea din China dă semne de încetinire. Potrivit MXV, având în vedere imaginea predominantă a supraofertei, este probabil ca prețurile petrolului să continue să se confrunte cu presiuni descendente săptămâna viitoare.

Piața zahărului își revine pe fondul îngrijorărilor legate de aprovizionare.

Spre deosebire de sectorul energetic, sectorul materiilor prime industriale a cunoscut o presiune copleșitoare la cumpărare, în special pe piața zahărului. La închiderea sesiunii de tranzacționare de vineri (12 decembrie), prețurile zahărului brut au crescut cu 2,03%, ajungând la 332,9 dolari pe tonă; prețurile zahărului alb au crescut, de asemenea, cu aproape 1%, tranzacționându-se la aproximativ 429 de dolari pe tonă.

Paradoxul costurilor în India

În India, al doilea mare producător de zahăr din lume, industria zahărului se confruntă cu probleme financiare serioase, deoarece costurile de producție depășesc cu mult prețurile de vânzare. Costurile de producție în fabrică sunt de aproximativ 430 de dolari pe tonă, în timp ce prețurile interne ale zahărului sunt de doar aproximativ 397 de dolari pe tonă. Această situație ar putea obliga guvernul să intervină pentru a stabiliza lanțul de aprovizionare.

Factori tehnici și competitivi din etanol

Piața este puternic afectată de pozițiile short record deținute de fondurile de investiții, ceea ce ar putea duce la creșteri tehnice. În plus, prețurile etanolului sunt în prezent cu 33 până la 55 de dolari pe tonă mai mari decât prețurile zahărului. Acest lucru încurajează fabricile braziliene să acorde prioritate producției de etanol, reducând astfel oferta de zahăr pentru export și creând un nivel solid de susținere a prețurilor în viitorul apropiat.

Sursă: https://baolamdong.vn/gia-dau-wti-giam-gan-44-do-lo-ngai-du-cung-toan-cau-410455.html

![[Foto] Două zboruri au aterizat și decolat cu succes pe aeroportul Long Thanh.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

Comentariu (0)