Notă a editorului:

Deși Guvernul a decis să piloteze asigurările agricole în urmă cu mai bine de 10 ani, de fiecare dată când se produce un dezastru natural, mii de fermieri rămân fără bani, iar cuvântul „asigurări” li se pare încă ciudat. Seria de articole „Transformarea asigurărilor agricole într-o adevărată salvare pentru fermieri” de VietNamNet speră să ofere o altă perspectivă pentru a rezolva această problemă.

Întârziat, dar tot trebuie să fac

Potrivit domnului Hoang Trung - ministru adjunct al Agriculturii și Dezvoltării Rurale, furtuna nr. 3 a inundat 200.000 de hectare de orezări, provocând pagube de aproximativ 3.000 de miliarde de VND. 50.612 hectare de culturi au fost inundate și 38.104 hectare de pomi fructiferi au fost avariate, provocând pagube de aproximativ 1.250 de miliarde de VND. Mii de cuști de acvacultură au fost avariate și luate de valuri, pagubele estimate inițial la 2.500 de miliarde de VND. Crescătorii de păsări au suferit, de asemenea, pagube de aproape 2.000 de miliarde de VND.

Acestea sunt cifre estimate la 18 septembrie.

Ca țară agricolă, dezastrele naturale și epidemiile provoacă anual pierderi fermierilor vietnamezi estimate la 1,5% din PIB. Fermierii au nevoie de o garanție pentru realizările și munca lor, iar asigurarea agricolă este speranța și „salvarea” lor.

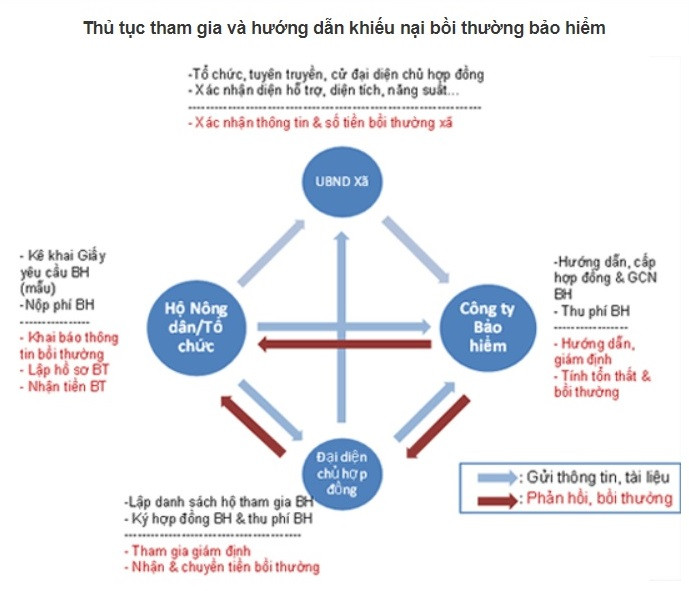

Începând cu anul 2011, Prim-ministrul a emis Decizia nr. 315 privind pilotarea asigurărilor agricole în perioada 2011-2013 în 20 de provincii și orașe.

Pentru a implementa politica menționată anterior, Guvernul a emis Decretul nr. 58/2018 privind reglementarea asigurărilor agricole și Hotărârea nr. 13/2022 privind implementarea politicii de sprijin pentru asigurările agricole.

Decretul nr. 58 prevede reglementări destul de cuprinzătoare privind asigurările agricole și politicile de sprijinire a asigurărilor agricole, punând accent pe participarea întregului sistem politic și social și pe rolul întreprinderilor și băncilor.

Cel mai recent, pe 16 septembrie, Agribank Insurance Company (ABIC) și Centrul pentru Sprijinirea Fermierilor și Zonelor Rurale (Uniunea Fermierilor din Vietnam) au semnat un memorandum de înțelegere privind cooperarea strategică, marcând un prim pas important în promovarea programelor de asigurări agricole și a dezvoltării rurale durabile în Vietnam.

Potrivit vicepreședintelui Asociației Fermierilor din Vietnam, domnul Pham Tien Nam, agricultura rurală este un domeniu cu multe riscuri potențiale, iar consecințele recentei furtuni nr. 3 stau la baza acestui fapt.

De exemplu, în Van Don, Quang Ninh, unde aproximativ 3.000 de hectare de acvacultură au fost complet distruse, pagubele au fost extrem de teribile.

„Comparativ cu nevoile reale, această cooperare poate fi târzie, dar pentru o dezvoltare durabilă și pe termen lung, trebuie să o implementăm. Pas cu pas, să o facem bine; să o facem de la mic la mare; să promovăm astfel încât oamenii să înțeleagă și să participe la asigurări; să căutăm pentru a avea cele mai rezonabile planuri și produse de asigurare”, a declarat dl Pham Tien Nam.

De fapt, dl. Nguyen Tien Hai, președintele consiliului de administrație al ABIC Insurance, a comentat că, având 27 de milioane de membri ai Asociației Fermierilor, baza de clienți a ABIC Insurance ajungea doar la aproximativ 3 milioane de persoane - un număr foarte modest.

Conform statisticilor preliminare, valoarea totală a pagubelor suferite de clienții afectați de furtuna nr. 3 este de aproximativ 40.000 de miliarde VND; suma pe care companiile de asigurări trebuie să o plătească este de aproximativ 10.000 de miliarde VND.

Totuși, această cifră este o statistică generală pentru întreaga industrie a asigurărilor generale. În prezent, nu există statistici specifice privind nivelul despăgubirilor pentru sectorul asigurărilor agricole.

Având în vedere că 95% dintre clienți sunt fermieri, despăgubirea totală a ABIC pentru clienții afectați de furtuna nr. 3 este de 150 de miliarde VND. Comparativ cu pagubele totale, nivelul de participare la asigurările agricole este încă prea mic, mai ales când ABIC este considerată cea mai activă companie de asigurări în implementarea asigurărilor agricole.

La Bao Viet Insurance, proiectul de asigurări agricole implementat de întreprindere include 3 produse: asigurare pentru culturile de orez; asigurare pentru animale și asigurare pentru creveți/pește.

În cadrul asigurării pentru culturile de orez, asigurarea va despăgubi clienții pentru scăderea randamentului orezului cauzată de dezastre naturale și/sau dăunători, boli/epidemii pe parcursul perioadei de asigurare.

În cazul asigurării animalelor de companie, clienții vor fi despăgubiți în cazul în care animalul de companie decedează din cauza unor cauze directe ale dezastrelor naturale, epidemiilor sau este distrus din cauza epidemiilor, conform deciziei autorităților competente.

În ceea ce privește asigurarea pentru creveți/pești, clienții vor fi despăgubiți pentru costurile aferente creșterii creveților/pisciculturii în funcție de rata de despăgubire pentru pierderile datorate următoarelor cauze directe: creveți tigru negru, pești tra/basa infectați cu boli anunțate de autoritățile relevante; decese în masă ale creveților/peștilor și/sau pierderi totale din cauza dezastrelor naturale anunțate de autoritățile relevante.

Ar trebui să existe măsuri obligatorii pentru cumpărarea asigurărilor agricole.

Decretul 58 a subliniat rolul de sprijin al companiilor de asigurări și al băncilor. Cu toate acestea, realitatea este că băncile au implementat doar pachete de asigurare a creditelor, clienții plătesc pentru a cumpăra asigurare pentru pachetele de credit la bănci.

În cazul în care clientul se confruntă din păcate cu un accident în perioada de creditare, compania de asigurări îl va sprijini în rambursarea creditului.

Conform articolului 15 din Circulara 39/2016 a Băncii de Stat, achiziționarea de asigurări de credit de către clienți la împrumutul de capital reprezintă un acord între bancă și client, bazat pe voluntariat între cele două părți.

Într-un interviu acordat VietNamNet, un expert bancar a declarat că asigurările sunt legate de riscuri, în timp ce animalele, păsările de curte, animalele de companie și culturile prezintă riscuri ridicate, așa că nimeni nu își dorește asigurare.

„Asigurarea este un contract, asigurătorul are dreptul să le ceară clienților să ia măsuri pentru a evita riscurile, dar fermierilor nu le va păsa. Chiar dacă o cumpără, atunci când apare un risc, asiguratorul va găsi o modalitate de a refuza despăgubirile, astfel încât sensul original al asigurării se pierde”, a spus el.

Experții menționează că, cu 2-3 zile înainte de o furtună, companiile de asigurări vor trimite mesaje text sau vor suna clienții pentru a le cere să își mute animalele într-un loc sigur. Însă o fermă mare nu va avea nicio modalitate de a muta rapid sute sau chiar mii de porci într-un loc sigur. Când furtuna și inundațiile provoacă moartea porcilor, compania de asigurări va refuza să plătească despăgubiri pe motivul „Ți-am spus să o faci, dar nu ai făcut-o”.

Ca să nu mai vorbim de prevederile privind igiena grajdurilor, vaccinarea porcilor, hrana animalelor trebuie să aibă o origine clară, fără stimulente de creștere, controale veterinare regulate... aceste reglementări sunt dificil de respectat pentru orice crescător de animale.

Potrivit experților, pentru ca băncile să participe cu adevărat la asigurările agricole, sunt necesare măsuri administrative. De exemplu, reglementări privind ratele dobânzilor preferențiale la creditele acordate întreprinderilor și gospodăriilor agricole pentru a cumpăra asigurări agricole atunci când împrumută capital de la bănci pentru creșterea animalelor și a culturilor.

„Ar trebui să existe o reglementare care să impună achiziționarea de asigurări agricole atunci când se iau împrumuturi de la bănci. Altfel, de fiecare dată când va avea loc un dezastru natural sau o epidemie, vom solicita băncii să ne sprijine sau chiar să ne anuleze datoriile. Cum poate continua acest lucru?”, a spus el.

Potrivit Ministerului Finanțelor, după 3 ani de pilotare a asigurărilor agricole în temeiul Deciziei 315 a Guvernului, la 20 iunie 2014, despăgubirile de asigurare erau de 701,8 miliarde VND; din care produsele acvatice au fost de 669,5 miliarde VND (reprezentând 95,4%), orezul de 19 miliarde VND (reprezentând 2,7%) și animalele de 13,3 miliarde VND (reprezentând 1,9%). Numărul gospodăriilor și organizațiilor agricole care participă la asigurările agricole în 3 ani este de 304.017 gospodării și organizații agricole. În ceea ce privește obiectele de asigurare: 236.397 de gospodării și organizații agricole participă la asigurarea culturilor de orez. 60.133 de gospodării agricole participă la asigurarea animalelor, iar 7.487 de gospodării agricole participă la asigurarea acvatică. Valoarea totală asigurată în 3 ani este de aproape 7.748 miliarde VND, din care orez reprezintă 2.151 miliarde VND, animale peste 2.713 miliarde VND, iar produsele acvatice reprezintă aproape 2.884 miliarde VND. |

Trilioane măturate de furtună, unde sunt asigurările agricole?

Epuizat după o furtună puternică, proprietarul unei cuști este împovărat de o datorie de mii de miliarde.

Sursă: https://vietnamnet.vn/nghin-ty-mat-trang-bat-buoc-mua-bao-hiem-nong-nghiep-khi-vay-von-ngan-hang-2325417.html

![[Foto] Președintele Adunării Naționale, Tran Thanh Man, îl primește pe președintele Camerei Reprezentanților din Uzbekistan, Nuriddin Ismoilov](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

![[Foto] Comitetele de partid ale agențiilor centrale ale partidului prezintă pe scurt implementarea Rezoluției nr. 18-NQ/TW și direcția Congresului Partidului](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

Comentariu (0)