VIS Rating consideră că, după o serie de reforme de reglementare și implementarea noii legi a valorilor mobiliare, piața obligațiunilor corporative este din nou pe drumul cel bun.

„Piața obligațiunilor corporative este din nou pe drumul cel bun”

VIS Rating consideră că, după o serie de reforme de reglementare și implementarea noii legi a valorilor mobiliare, piața obligațiunilor corporative este din nou pe drumul cel bun.

Evaluând mediul de credit al Vietnamului în 2025, VIS Rating consideră că, după o îmbunătățire semnificativă în 2024, condițiile de credit ale Vietnamului vor intra într-o stare stabilă în 2025.

Agenția de rating a declarat că concentrarea pe politici și măsuri de susținere a economiei va stimula activitățile comerciale interne și consumul.

Cheltuielile publice, investițiile străine directe și exporturile sunt esențiale pentru menținerea perspectivelor economice solide ale Vietnamului și pentru atingerea obiectivului de creștere a PIB-ului de 7,0-7,5% până în 2025. Cu toate acestea, având în vedere că rezervele valutare se află la cel mai scăzut nivel din ultimii cinci ani la sfârșitul anului 2024, Banca de Stat a Vietnamului are un spațiu limitat pentru a gestiona fluctuațiile cursului de schimb. Dacă ieșirile de valută cresc și VND se depreciază în continuare, ratele dobânzilor ar putea crește și ar putea afecta creșterea întreprinderilor autohtone.

Creșterea investițiilor în infrastructura publică va stimula activitățile comerciale ale întreprinderilor din sectoarele construcțiilor, materialelor și transporturilor. Noile politici de eliminare a barierelor legale și de îmbunătățire a planificării terenurilor vor promova dezvoltarea de noi proiecte imobiliare și vor spori încrederea cumpărătorilor de locuințe.

Vânzările cu amănuntul în 2025 ar putea crește cu 10-12% față de 2024, pe măsură ce salariile funcționarilor publici cresc și veniturile gospodăriilor se redresează. Îmbunătățirea încrederii afacerilor și a consumatorilor va stimula cererea de credite. Principala incertitudine din scenariul de bază al VIS Rating este că direcția politicii SUA sub noua administrație Trump ar putea avea un impact negativ asupra țărilor exportatoare, inclusiv asupra Vietnamului.

Per total, condițiile de finanțare vor rămâne stabile în 2025. Băncile dispun de o finanțare și lichiditate solide pentru a crește acordarea de credite noi întreprinderilor și persoanelor fizice din țară.

VIS Rating consideră că, în urma unei serii de reforme de reglementare și a implementării noii legi a valorilor mobiliare, piața obligațiunilor corporative este din nou pe drumul cel bun, marcată de o creștere constantă a valorii emisiunilor noi, atât publice, cât și private.

Încrederea investitorilor va continua să se îmbunătățească datorită reglementărilor mai stricte privind emiterea de obligațiuni și cerințelor mai stricte de transparență a informațiilor. Emiterea de obligațiuni pentru rambursarea datoriilor vechi va fi mai puțin dificilă decât în anii precedenți, chiar dacă ratele dobânzilor sunt ajustate în creștere din cauza concurenței pentru depozite din partea băncilor.

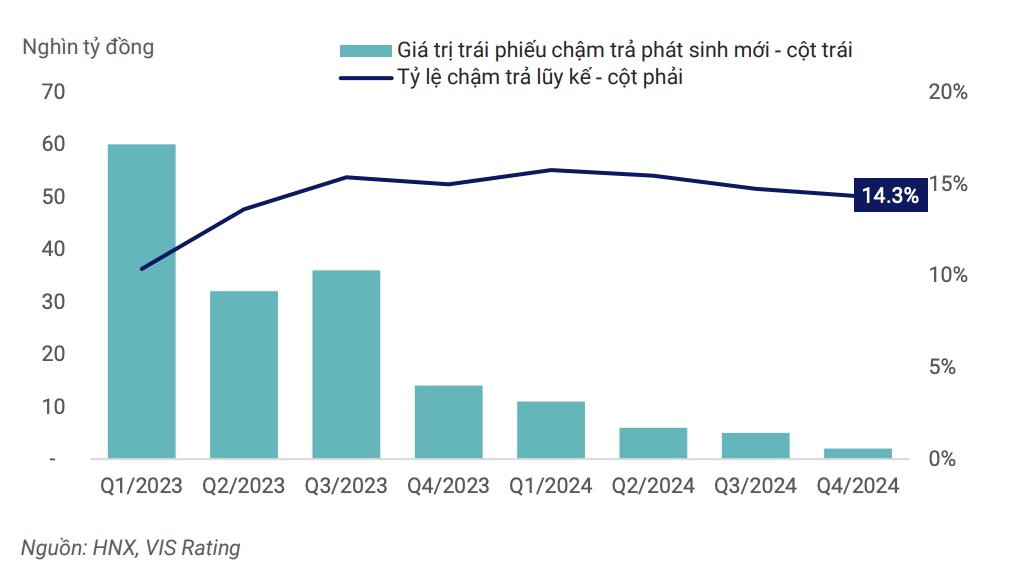

Raportul obligațiunilor restante se va stabiliza treptat la un nou nivel normal în 2025, reflectând o situație macroeconomică și un mediu de afaceri solide, precum și îmbunătățirea treptată a cadrului juridic și a infrastructurii pieței pentru gestionarea riscurilor de neplată.

|

| Rata delincvenței la nivelul întregii piețe a atins un vârf în trimestrul 1/2024 și este în scădere. |

O economie puternică va contribui la îmbunătățirea fluxului de numerar, a capacității de rambursare a datoriilor și a nevoilor de refinanțare. Reglementări mai stricte privind emiterea și investițiile în obligațiuni corporative, transparența informațiilor și utilizarea ratingurilor de credit pentru a avertiza asupra riscurilor investiționale vor contribui la îmbunătățirea profunzimii pieței obligațiunilor corporative în noua etapă de dezvoltare. Împreună cu aceasta, emitenții și investitorii vor fi mai încrezători în aplicarea de noi instrumente financiare pentru restructurarea datoriilor și/sau evitarea plăților cu întârziere ale obligațiunilor.

Cu toate acestea, riscurile rămân. VIS Rating a afirmat că, deși fluxul de numerar al companiilor continuă să se redreseze, un grad ridicat de îndatorare și o lichiditate slabă rămân puncte slabe majore în ceea ce privește capacitatea de rambursare a datoriilor.

Companiile din domeniul imobiliar, al construcțiilor și al materialelor de construcții au încă un grad ridicat de îndatorare. Raportul mediu datorie/EBITDA al companiilor listate din aceste industrii este de aproape 9 ori, mai mare decât media generală de 3,6 ori. Dependența de datoria pe termen scurt pentru investițiile pe termen lung a dus la o creștere bruscă a numărului de obligațiuni corporative neachitate în perioada 2022-2023. Când piața financiară a rămas fără lichiditate, companiile fără flux de numerar din operațiuni nu au putut găsi surse de împrumuturi de restructurare pentru a plăti obligațiunile ajunse la scadență.

Chiar și cu un flux de numerar îmbunătățit, gradul de îndatorare va rămâne ridicat, deoarece întreprinderile se împrumută adesea mai mult pentru a relua proiectele de extindere. Până când întreprinderile nu își vor îmbunătăți politicile de gestionare a datoriilor, riscul de lichiditate va rămâne un risc cheie de monitorizat.

Sursă: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[Foto] Ginseng din Muntele Dan, un dar prețios din partea naturii pentru ținutul Kinh Bac](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F30%2F1764493588163_ndo_br_anh-longform-jpg.webp&w=3840&q=75)

Comentariu (0)