Давление в связи с погашением будет постепенно нарастать и достигнет пика в третьем квартале 2025 года, что окажет некоторое влияние на рынок корпоративных облигаций во второй половине года.

Давление на корпоративные облигации достигнет пика в третьем квартале 2025 года

Давление в связи с погашением будет постепенно нарастать и достигнет пика в третьем квартале 2025 года, что окажет некоторое влияние на рынок корпоративных облигаций во второй половине года.

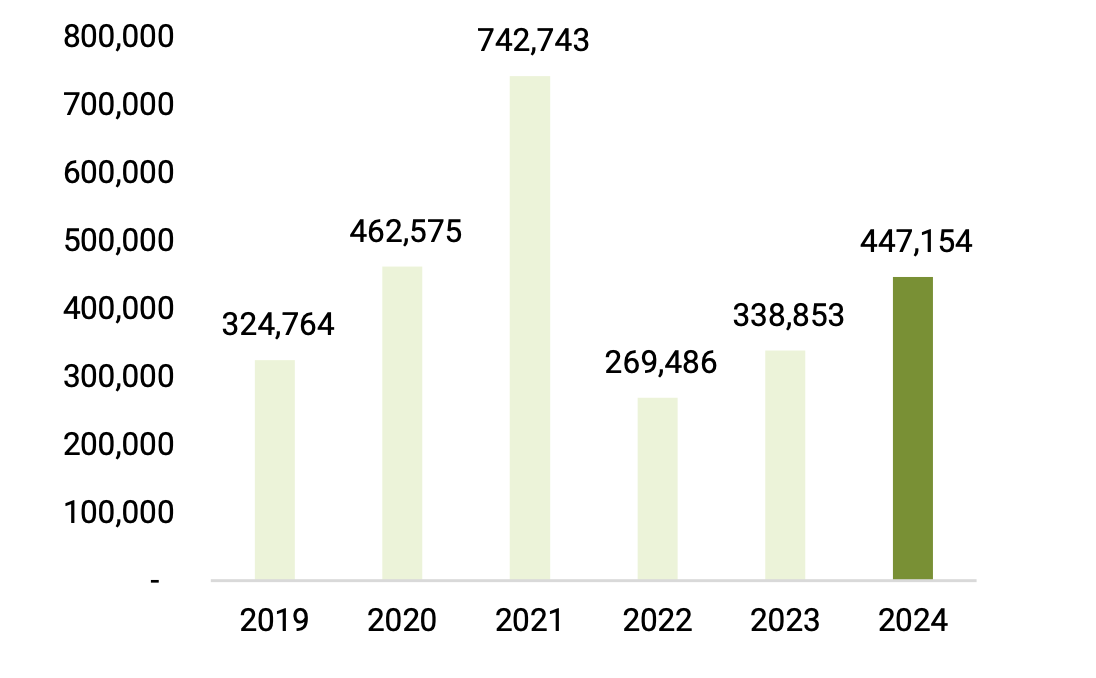

По данным статистики рынка корпоративных облигаций за четвертый квартал 2024 года, компания Phu Hung Securities Company (PHS) заявила, что, хотя в третьем квартале наблюдалось замедление по сравнению с общим объемом эмиссии, по сравнению с предыдущими периодами объем эмиссии корпоративных облигаций за последние 3 квартала продемонстрировал прорыв.

В частности, согласно данным HNX, по состоянию на 31 декабря в четвёртом квартале было выпущено 138 частных корпоративных облигаций на сумму 130 420 млрд донгов, что на 12,1% меньше, чем в предыдущем квартале, и не сильно отличается от аналогичного периода прошлого года. За весь 2024 год общий объём новых выпусков достиг более 447 000 млрд донгов, что почти на 32% больше, чем в 2023 году.

PHS полагает, что после периода кризиса доверия, который привел к резкому сокращению масштабов эмиссии в 2022 году и небольшому восстановлению в 2023 году, в 2024 году произойдет более существенное улучшение.

|

| Годовой объём эмиссии (млрд донгов) по состоянию на дату публикации 31 декабря 2024 г. Источник: синтез PHS |

В последнем квартале 2024 года семья Вин продолжила успешно выпускать облигации на сумму 18 000 млрд донгов. Из них Vinfast выпустил крупнейшую облигацию на сумму 10 000 млрд донгов со средней процентной ставкой 13,5% годовых и средним сроком обращения 4 года. Облигации были выпущены в рамках проекта по производству автомобилей в экономической зоне Динь Ву – Кат Хай города Хайфон. Только в 2024 году семья Вин выпустила облигации на сумму 38 500 млрд донгов. Процентные ставки по большинству облигаций, выпущенных семьей Вин, составляют 12–13,5%, что также является высоким показателем по сравнению с рынком.

Из десяти крупнейших предприятий с наибольшим объёмом эмиссии в 2024 году 9 из 10 эмитентов относятся к банковской группе. Эта группа также вносит наибольший вклад в восстановление рынка корпоративных облигаций в 2024 году. Ожидается, что с учётом потребности в капитале для обеспечения сохранности капитала и роста кредитования в следующем году, банковская группа продолжит лидировать на рынке облигаций в 2025 году.

По состоянию на 31 декабря объём выкупа корпоративных облигаций в четвёртом квартале достиг 55 850 млрд донгов, что на 20,6% меньше, чем в третьем квартале, и на 17,6% меньше, чем за аналогичный период прошлого года. Резкий рост объёма выкупа наблюдался только в декабре, составив почти 50% от общего объёма облигаций, выкупленных за весь четвёртый квартал. В совокупности за весь год общий объём выкупа облигаций в 2024 году достиг почти 203 700 млрд донгов, что на 18% меньше, чем в 2023 году.

Лидером по досрочному выкупу облигаций по-прежнему остается банковская группа, поскольку процентная ставка по вновь выпущенным облигациям остается низкой, на ее долю приходится почти 75% от общего объема выкупленных облигаций и она увеличилась на 19,7% по сравнению с 2023 годом. В то же время объем корпоративных облигаций, выкупленных предприятиями сферы недвижимости, составляет всего 10% и снизился на 56,9% по сравнению с 2023 годом.

Между тем, доля облигаций с просроченными платежами основного долга и процентов во второй половине 2024 года также значительно ниже, чем в 2023 году. Ожидается, что эта тенденция продолжит оказывать поддержку рынку и в следующем году, особенно учитывая, что объём облигаций с истекающим сроком погашения также будет ниже, чем в предыдущие годы, что способствует уверенности инвесторов в возвращении на рынок. Изменения в Законе о ценных бумагах, принятые в декабре 2024 года, также способствуют совершенствованию правовой базы, способствуя более устойчивому развитию рынка облигаций.

Однако в PHS заявили, что регулирование, ограничивающее продление срока облигаций максимум двумя годами, приведет к значительному объему облигаций, погашение которых наступает со второго квартала 2025 года. Соответственно, давление со стороны кредиторов по срокам погашения будет постепенно увеличиваться и достигнет пика в третьем квартале 2025 года, что в некоторой степени повлияет на рынок корпоративных облигаций во второй половине года.

Рассматривая перспективы на 2025 год, PHS считает, что наиболее рискованный период на рынке корпоративных облигаций уже прошёл, особенно с введением новых правовых норм, которые сделают рынок более прозрачным и устойчивым. Стабильный уровень процентной ставки по сбережениям на уровне 4–5,0% также способствует перераспределению денежных потоков инвесторов в инвестиционные каналы с более высокой доходностью.

Кроме того, улучшение экономического роста также приводит к ожиданиям восстановления деловой активности предприятий, тем самым помогая улучшить качество активов предприятий и являясь основой для повышения доверия инвесторов к рынку корпоративных облигаций.

Источник: https://baodautu.vn/ap-luc-dao-han-trai-phieu-doanh-nghiep-dat-dinh-vao-quy-iii2025-d240091.html

![[Фото] Парад в честь 50-летия Национального дня Лаоса](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Фото] Поклонение статуе Тует Сон — почти 400-летнему сокровищу в пагоде Кео](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Комментарий (0)