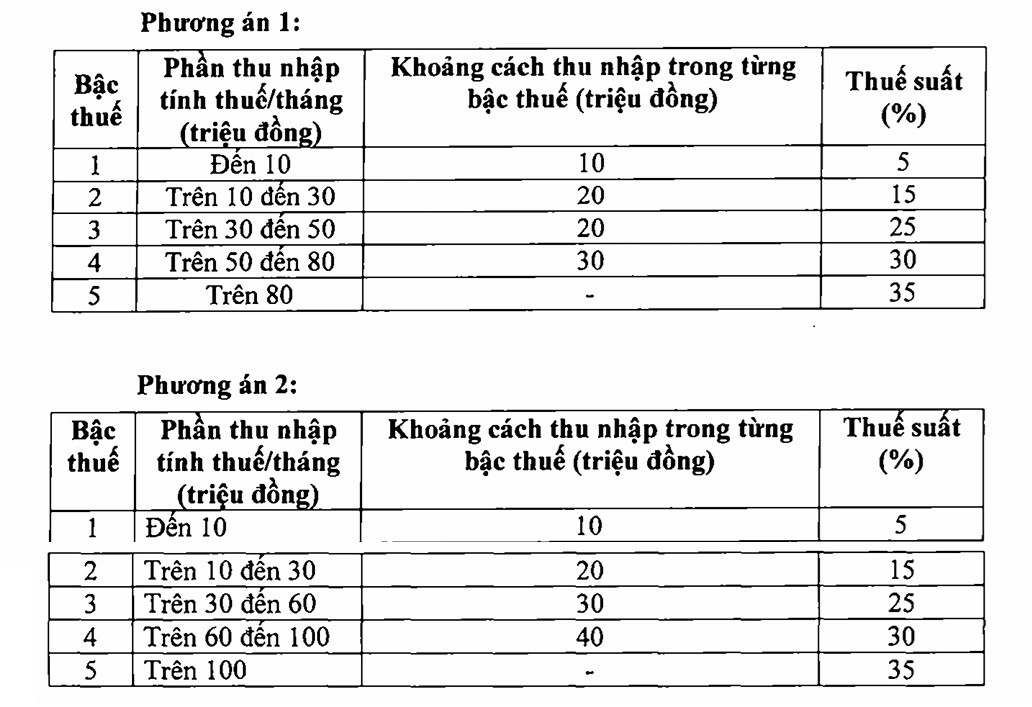

5 налоговых категорий для упрощения налоговой системы

Пункт 2 статьи 22 Закона о подоходном налоге с физических лиц устанавливает прогрессивную шкалу налогообложения доходов от заработной платы с семью налоговыми ставками: 5%, 10%, 15%, 20%, 25%, 30% и 35%.

В проекте Закона о подоходном налоге с физических лиц (замена) Министерство финансов предложило два варианта внесения изменений в прогрессивную шкалу подоходного налога с физических лиц, частично за счет сокращения количества уровней и увеличения разрыва между пороговыми значениями налогооблагаемого дохода.

В обоих вариантах минимальная ставка налога 5% соответствует ежемесячному налогооблагаемому доходу в размере 10 миллионов донгов (после вычета расходов на семейные обстоятельства и других налогооблагаемых расходов). Максимальная ставка налога составляет 35% для налогооблагаемого дохода свыше 80 миллионов донгов (вариант 1) и 100 миллионов донгов и более (вариант 2).

Генеральный директор Bach Khoa Consulting Services Company Limited г-жа Ле Тхи Туй в беседе с корреспондентом VietNamNet заявила, что применение 7 текущих налоговых ставок при слишком большом разрыве между пороговыми значениями налогооблагаемого дохода — разница всего в 5 миллионов донгов уже привела к скачку налоговых ставок.

В связи с этим законопроект «О налоге на доходы физических лиц (замена)» требует обсуждения. Министерство финансов предложило два варианта изменения налоговой шкалы в сторону сокращения её до пяти налоговых категорий, что свидетельствует о том, что разработчик законопроекта учел замечания.

Хотя оба варианта предусматривают 5 налоговых категорий, а самая высокая налоговая ставка составляет 35%, г-жа Туй склоняется к варианту 2, поскольку этот вариант более разумен и предусматривает более выгодные налоговые категории, чем вариант 1.

«В некоторых странах, например, во Вьетнаме, самая высокая налоговая ставка — 35%, в некоторых странах она еще выше, однако при расчете подоходного налога с физических лиц люди имеют право на множество вычетов. Например, в США некоторые расходы на проживание подлежат вычету, но во Вьетнаме вычеты меньше», — сказала г-жа Туи.

Анализируя два варианта внесения изменений в налоговую шкалу, предложенные Министерством финансов, г-н Нгуен Ван Дуок, руководитель политического отдела Ассоциации налоговых консультантов и агентов города Хошимин, генеральный директор Trong Tin Accounting and Tax Consulting Company Limited, высказался в поддержку сокращения налоговой шкалы до 5 уровней, поскольку это сделает налоговую систему более простой и удобной.

Однако г-н Дуок склоняется к варианту 2, поскольку этот вариант предусматривает более медленный скачок для уровней 2 и 3, а налоговый порог в 30%, начинающийся со 100 миллионов донгов, будет более соответствующим действительности.

Предложение об отмене 35% налоговой ставки

В частности, г-н Дуок предложил рассмотреть возможность отмены 35%-ной налоговой ставки. «Я лично считаю, что 35%-ную налоговую ставку следует отменить. В настоящее время налогоплательщики склонны считать налоги слишком высокими, что лишает их желания разбогатеть и мотивации к достижению цели», — сказал г-н Дуок.

По его словам, сохранение слишком высокой налоговой ставки не только не стимулирует развитие, но и создает негативные последствия, такие как мошенничество и уклонение от уплаты налогов.

«Если мы снизим ставку налога до 30%, это будет стимулировать людей к прозрачному обогащению, одновременно ограничивая негативное поведение. Более того, в условиях глобализации это также создаст более конкурентоспособную рабочую среду, поможет привлечь и удержать высококвалифицированные кадры и ограничить «утечку» доходов за рубеж», — подчеркнул эксперт.

Кроме того, г-н Дуок предложил более масштабный план реформ для уровней 1 и 2.

«Если возможно, нам нужно расширить уровни 1 и 2. Например, мы можем применить ставку налога в размере 5% к доходу до 20 миллионов донгов. Затем, с 20 до 40 миллионов донгов, мы будем платить налог по ставке 15%, то есть пропускаем уровень 10%. Затем перепроектировать уровни 3, 4 и 5 максимально научным образом», — предложил г-н Дуок.

По его словам, реструктуризация низких налоговых ставок не только помогает снизить нагрузку на большинство, но и отражает истинный дух налога на доходы физических лиц.

«Цель подоходного налога с физических лиц — собирать его с лиц с высоким доходом для последующего перераспределения. Снижение налоговой нагрузки на нижестоящие уровни, хотя и может привести к снижению доходов, будет компенсировано повышением прозрачности и соблюдения налогового законодательства на более высоких уровнях. Это одновременно поддержит работников и сделает налоговую политику более справедливой и эффективной», — сказал г-н Дуок.

Источник: https://vietnamnet.vn/danh-thue-thu-nhap-ca-nhan-len-den-35-voi-phan-vuot-100-trieu-dong-la-qua-cao-2426070.html

![[Фото] Председатель Национальной ассамблеи посещает семинар «Создание и функционирование международного финансового центра и рекомендации для Вьетнама»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Комментарий (0)