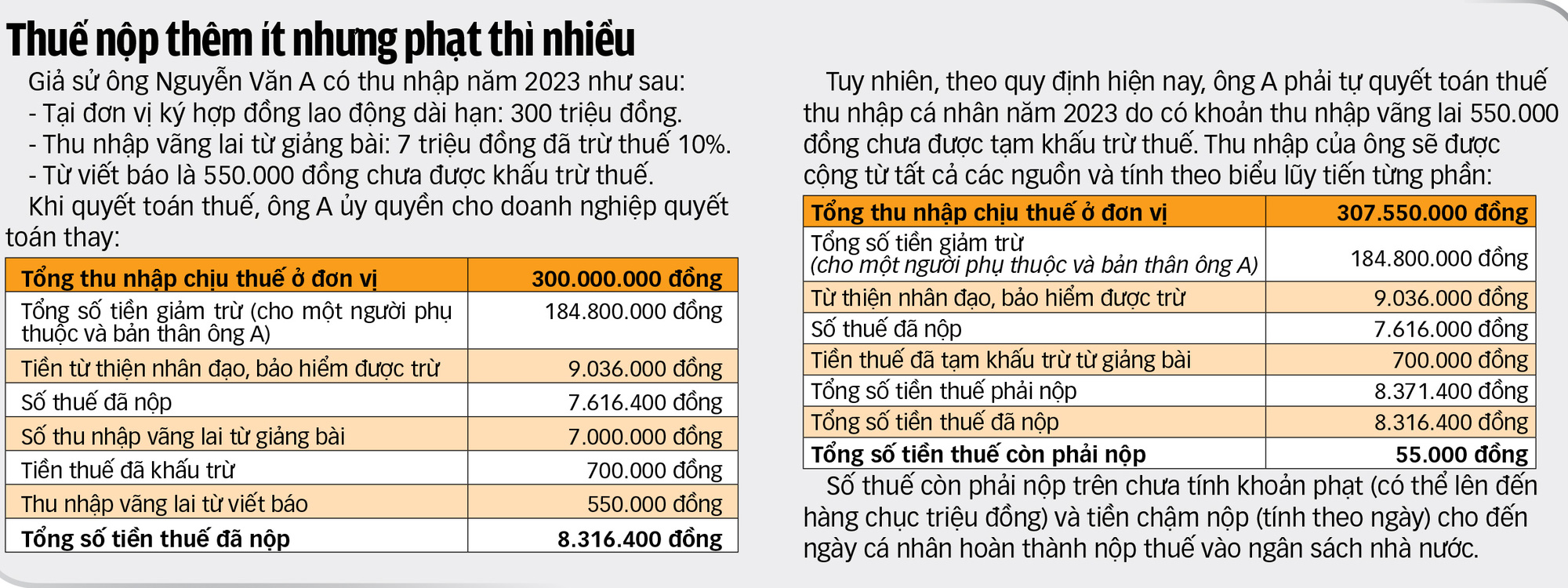

Многие люди с небольшими непостоянными доходами получают уведомления с требованием подать дополнительные налоговые декларации и платить огромные суммы недоимок, штрафов и пеней за просрочку платежей.

Граждане и предприятия платят налоги в налоговом департаменте города Хошимин. Фото: TTD

Как этого избежать?

Плач из-за дохода в несколько сотен тысяч в месяц

Появились новые обстоятельства дела г-на ЛТХ — сотрудника филиала крупного акционерного банка в Куангнгае — только потому, что выплачивающее налог подразделение, где он работал, не вычло налог из-за того, что платеж был довольно маленьким (одна сумма в размере 3,3 млн донгов в год, другая сумма всего в 300 000 донгов в год), налоговый орган предъявил ему обвинения в виде задолженности, штрафов и просроченных платежей на сумму до 20,7 млн донгов.

Говоря о Туой Тре, г-н ЛТХ сказал, что недавно налоговый орган направил ему уведомление с просьбой предоставить объяснения, дополнительную информацию и документы, поскольку было обнаружено, что у него было несколько источников дохода, что привело к необходимости уплаты дополнительных налогов.

Налоговое управление провинции Куангнгай заявило, что в соответствии с положениями правительственного указа № 126 г-н Х. должен самостоятельно уплатить налоги. Однако, поскольку г-н Л.Т.Х. не произвёл уплату, налоговый орган запросил разъяснения.

В конце октября г-н LTH получил письменное объяснение, что, поскольку он не знал вышеуказанного правила и считал, что его ежемесячный доход, полученный в компании AIS Securities, который составлял менее 2 миллионов донгов (конкретно, всего от нескольких тысяч до нескольких сотен тысяч донгов в месяц), был слишком мал, ему не нужно было вычитать 10% подоходный налог с населения.

Г-н LTH также направил в компанию AIS Securities документ с вопросом о том, почему они не вычли 10% перед выплатой. Компания сослалась на пункт 1 статьи 25 циркуляра 111 Министерства финансов, чтобы подтвердить, что компания не имеет права вычитать налог с дохода менее 2 миллионов донгов в месяц.

«Я подтверждаю, что не уклонялся намеренно от уплаты налогов с небольшого, незначительного дохода, поскольку ежегодно плачу подоходный налог с населения в банке, где работаю, в размере около 40–60 миллионов донгов.

«Как гражданин, который всегда уважает закон и всегда полностью выполняет налоговые обязательства, я с уважением прошу Министерство финансов, Главное налоговое управление и Налоговое управление провинции Куангнгай оказать мне поддержку в уплате дополнительного налога на непогашенную сумму за нерегулярный доход, с которого не был вычтен 10% налог (10% с дохода в AIS в 2022 и 2023 годах), вместо того, чтобы суммировать все доходы, рассчитанные по прогрессивной шкале налогообложения, поскольку это слишком невыгодно для налогоплательщиков», - сказал г-н LTH.

Однако в своем ответе налоговый департамент провинции Куангнгай заявил, что нет никаких оснований для того, чтобы поддержать его в уплате только оставшейся суммы налога за нерегулярный доход, с которого не был вычтен 10% налог, как он просил, и потребовал от него соблюдать правила, то есть синтезировать доход и произвести расчет в соответствии с таблицей прогрессивного налогообложения, а также уплатить штраф и просроченный платеж, как указано выше.

Какое лицо уполномочено уплачивать налоги?

Согласно положениям Указа № 126/2020 физическое лицо имеет источник дохода по трудовому договору сроком 3 месяца и более в подразделении и фактически работает там на момент расчета налога на доходы физических лиц.

Кроме того, физическое лицо также имеет источник дохода по трудовому договору сроком на 3 месяца или более и имеет нерегулярный доход из других источников со среднемесячным доходом не более 10 миллионов донгов в год, и с него был удержан подоходный налог по ставке 10%. Если у физического лица нет необходимости выплачивать этот нерегулярный доход, оно также имеет право уполномочить подразделение выплачивать его от его имени.

Физические лица, не подпадающие под вышеуказанные случаи, обязаны уплатить налог на доходы физических лиц непосредственно в налоговый орган для определения налоговых обязательств в соответствии с расчетом. В случае, если физическое лицо удовлетворило расчет с нарушением нормативных актов, налоговый орган обязан провести проверку, потребовать от физического лица исполнения обязательства и взыскать налог в соответствии с нормативными актами.

На основании вышеуказанных положений, если компания по операциям с ценными бумагами, с которой сотрудничает г-н LTH, вычтет 10% от дохода, выплаченного ему в 2022 и 2023 годах (одна сумма в размере 3,3 млн донгов в год и одна сумма в размере всего 300 000 донгов в год), он не будет подлежать выплате задолженностей, штрафов или просроченных платежей в размере до 20,7 млн донгов.

История г-на Х., описанная выше, не является уникальной. В действительности, у многих налогоплательщиков три источника дохода, причём первый источник вычитается у источника, второй — в размере 10%, а третий слишком мал, поэтому плательщик налогов не вычитает его.

Г-жа ТМ (район Го Вап, Хошимин) сказала, что ее работа иногда требует от нее посещения конференций, и она получает компенсацию в размере 300 000–500 000 донгов за раз.

Это нерегулярный и не очень ценный доход, но недавно при просмотре приложения eTax Mobile она обнаружила, что одно подразделение включило этот доход в вычитаемые расходы, в результате чего у нее возникла налоговая задолженность и риск предъявления обвинений в недоимках, штрафах и просроченных платежах, как в случае г-на LTH, что ее очень обеспокоило.

Правила не охватывают все реальные происшествия.

В беседе с Tuoi Tre налоговый эксперт д-р Нгуен Нгок Ту отметил, что данная политика создала удобства для налогоплательщиков, а также снизила нагрузку на налоговые органы, предоставив лицам с эпизодическим доходом не более 10 миллионов донгов право на вычет в размере 10%.

Если физическому лицу не нужно урегулировать этот текущий доход, он/она может уполномочить свое подразделение урегулировать его от его/ее имени.

Однако действующая политика по-прежнему не охватывает все реальные случаи, когда многие люди имеют случайный доход в размере всего 300 000–500 000 донгов/раз, но забывают вовремя подать декларацию, что приводит к задолженностям, штрафам за просрочку оплаты и административным взысканиям.

Большинство лиц с нерегулярным доходом в других местах — это квалифицированные специалисты, такие как преподаватели университетов, врачи, юристы, журналисты... когда их приглашают для выполнения профессиональной работы во внешнем подразделении. Основной доход поступает от их платёжного агентства. Таким образом, налог уплачивается в полном объёме.

«По сути, они не собираются уклоняться от уплаты налогов, но поскольку их доход слишком мал, у них есть только 1-2 дохода по несколько сотен тысяч донгов в год.

Более того, в реальности этот доход плюс случайный доход, из которого вычтен 10% налог, в большинстве случаев составляет менее 10 миллионов донгов в месяц. Если же он превышает 10 миллионов донгов, сумма налога, подлежащая уплате, невелика», — сказал г-н Ту.

Для полной поддержки и создания дополнительных удобств для отдельных налогоплательщиков налоговые эксперты рекомендуют Министерству финансов иметь четкие инструкции по этому вопросу.

Если необходимо внести поправки в указ или закон об управлении налогами, Министерство финансов должно в ближайшее время предложить компетентному органу внести поправки в них таким образом, чтобы физические лица имели право уплачивать налоги своим платежным агентствам, если у них есть нерегулярный доход из других источников в размере более 2 миллионов донгов с вычетом налога в размере 10%, а общий нерегулярный доход за год в среднем не превышает 10 миллионов донгов в месяц.

Источник: https://tuoitre.vn/dung-de-no-thue-nho-bi-truy-thu-to-20241103081101448.htm

![[Фото] Премьер-министр Фам Минь Чинь принимает президента кубинского Латиноамериканского информационного агентства](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

Комментарий (0)