Резервы на покрытие рисков когда-то считались «подушкой безопасности» и важным источником сбережений для банков. Однако, после того как многие отложенные и просроченные долги за предыдущий период были погашены, многие банки решили сократить свои резервы, чтобы освободить место для стимулирования роста в новом периоде.

Буферы риска многих банков продолжают сокращаться

Финансовые отчёты за второй квартал 2025 года показывают значительный рост прибыли банков: около 85% зарегистрированных банков сообщили о положительной прибыли, а более половины из них зафиксировали двузначный рост. Некоторые банки, такие как SHB , PGBank, Sacombank, VietinBank, SeABank..., зафиксировали рост прибыли на 30–80%, что свидетельствует о восстановлении после периода стагнации.

Однако за впечатляющими показателями прибыли стоит тот факт, что многим банкам пришлось уменьшить свои резервы финансовой безопасности, сократив резервы на покрытие рисков. Это ключевой фактор поддержания роста прибыли в условиях высоких капитальных затрат и сохраняющегося кредитного давления.

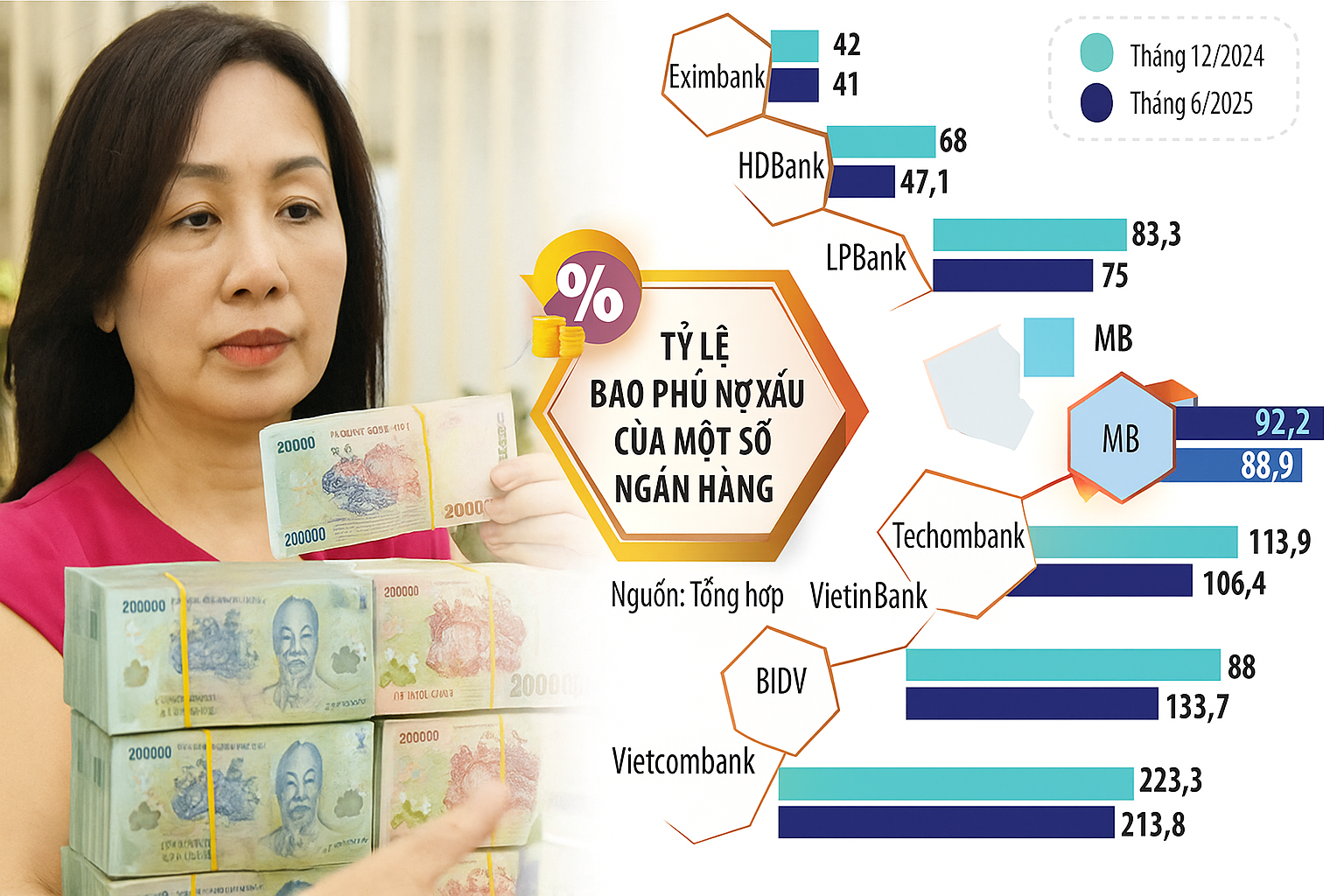

Среди группы государственных коммерческих банков только Agribank увеличил коэффициент покрытия проблемной задолженности в первом полугодии года. По состоянию на конец июня 2025 года коэффициент покрытия проблемной задолженности Agribank достиг 148,6%, увеличившись на 16,8 процентных пункта по сравнению с началом года.

Напротив, у BIDV наблюдается существенное снижение, когда коэффициент покрытия безнадежных долгов составляет всего 88%, что значительно ниже 133,7% на конец 2024 года и 96,8% в первом квартале 2025 года. Общая сумма безнадежных долгов BIDV за первые 6 месяцев года увеличилась на 49%, достигнув 43 140 млрд донгов, в то время как резерв увеличился лишь незначительно — на 9,5%, что привело к существенному снижению буфера риска.

Vietcombank по-прежнему остаётся банком с самым высоким коэффициентом покрытия проблемной задолженности в системе, достигнув 213,8%. Однако этот показатель несколько снизился по сравнению с 223,3% на конец прошлого года. У VietinBank коэффициент покрытия также снизился до 134,8% против 170,7% на конец 2024 года.

Аналогичная тенденция наблюдалась и в группе частных акционерных коммерческих банков. Коэффициент покрытия проблемной задолженности в группе «МБ» на конец июня 2025 года составил всего 88,9%, что незначительно ниже показателя в 92,3% на конец прошлого года.

HDBank столкнулся с более глубоким падением: коэффициент покрытия безнадежных долгов снизился до всего 47,1%, что значительно ниже предыдущего показателя в почти 68%. Показатель SHB снизился с почти 64% до 58%. LPBank не стал исключением: его буфер риска снизился с 83,3% в конце прошлого года до 75% в конце второго квартала.

Некоторые другие банки зафиксировали тревожно низкие коэффициенты покрытия безнадежных долгов, например, VIB — 37,16%, NamABank — около 39%, Eximbank — 41% и MSB — 55,5%.

В целом по системе коэффициент покрытия проблемной задолженности за последние три года имеет тенденцию к резкому снижению. Если в третьем квартале 2022 года этот коэффициент всё ещё составлял 143,2%, то к третьему кварталу 2023 года он опустился ниже порогового значения в 100%. К концу первого квартала 2025 года общий показатель по системе сохранится лишь на уровне около 80%.

Сокращение резервов в условиях роста безнадежной задолженности и экономики со множеством потенциальных переменных не только ослабляет устойчивость банковской системы, но и ставит под сомнение устойчивость прибыли в средне- и долгосрочной перспективе.

Буфер не должен быть ослаблен.

Понятно, что многие коммерческие банки сокращают резервы, отдавая приоритет росту в текущих условиях, особенно учитывая растущее давление на прибыль акционеров. Кроме того, экономическая ситуация отличается от ситуации в период пандемии, поэтому сокращение резервов становится тенденцией.

В период 2020–2022 годов, когда пандемия COVID-19 привела к резкому росту безнадежной задолженности, многие банки были вынуждены реструктурировать, пролонгировать и отсрочить погашение задолженности клиентов. С тех пор резервы на покрытие рисков были увеличены для создания «подушки безопасности». Теперь, когда пролонгированная задолженность была погашена, особенно в группе «Большой четверки», необходимость поддержания высокого коэффициента покрытия безнадежной задолженности уже не так актуальна, как раньше.

Однако после истечения срока действия Постановления № 42 о порядке урегулирования проблемной задолженности многие банки были обеспокоены возможностью взыскания залога в случае намеренного промедления клиентов и отказа от сотрудничества, поэтому они продолжали поддерживать строгие положения. Недавно, с принятием Закона о кредитных организациях (с поправками), право ареста активов было легализовано, что помогло снизить эту обеспокоенность.

Хотя коэффициент покрытия безнадежных долгов имеет тенденцию к снижению, это не обязательно является большим риском, поскольку резервы на покрытие рисков являются не только превентивным инструментом, но и стратегическим «резервом», играющим важную роль в прибыли банка.

В первой половине этого года многие банки неожиданно зафиксировали значительную прибыль от взыскания задолженности, которая была урегулирована за счёт резервов. Например, чистая прибыль Agribank от прочих видов деятельности достигла почти 6 000 млрд донгов, уступив по этому показателю только кредитному сегменту, увеличившись более чем на 91%.

В «Техкомбанке», несмотря на спад основных сегментов бизнеса, прибыль от других видов деятельности выросла более чем в три раза, причём более 66% приходилось на долю рискованных долговых обязательств. ACB, LPBank... также зафиксировали рост выручки от этого источника в 2–3 раза.

В условиях, когда банковская система Вьетнама по-прежнему имеет небольшой капитал, коэффициент безопасности капитала по-прежнему низок по сравнению с быстрорастущим кредитным сектором, а Государственный банк только что освободил «место» для многих банков, поддержание и улучшение резервного потенциала становится еще более необходимым.

Это не только защитный барьер, но и фактор, укрепляющий доверие рынка и обеспечивающий устойчивый рост всей системы.

Источник: https://baolamdong.vn/khi-ngan-hang-khong-con-giu-chat-cua-de-danh-386441.html

![[Фото] Нге Ан: провинциальная дорога 543D серьёзно размыта из-за наводнения](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

Комментарий (0)