Возможность еще одного снижения ставки

В 2023 году в условиях резкого роста процентных ставок по депозитам и ужесточения условий на рынках капитала и недвижимости прогнозируется замедление темпов роста прибыли банковской отрасли в 2023 году по сравнению с высоким базовым уровнем 2022 года из-за давления на чистую процентную маржу (NIM) и качество активов в среднесрочной перспективе.

Так, на форуме DINSGHTS «Прогноз развития банковской отрасли в 2023 году» эксперты VNDirect Securities заявили, что в 2023 году рост кредитования замедлится и составит около 12% в 2023 году. Спрос на кредиты ослабевает, поскольку предприятия ограничивают расширение бизнеса из-за опасений по поводу экономического роста и вялого потребления.

В то же время г-н Фам Тьен Куанг, директор VNDirect Asset Management, отметил, что текущая ситуация показывает, что у Государственного банка есть много возможностей для дальнейшего снижения операционных процентных ставок. Кроме того, SBV может рассмотреть возможность дальнейшего снижения операционных процентных ставок, таких как ставки рефинансирования и лимита процентных ставок по депозитам на срок менее 6 месяцев, на 50 базисных пунктов во второй половине 2023 года и, скорее всего, в третьем квартале 2023 года.

Обзор форума.

В марте 2023 года Государственный банк Вьетнама дважды снижал операционные процентные ставки, что ознаменовало собой разворот во внутренней денежно-кредитной политике. Учитывая рост риска рецессии в экономике США, рынок ожидает, что ФРС прекратит повышать процентные ставки на своем следующем заседании в июне 2023 года. Если этот сценарий реализуется, давление на обменные курсы и внутренние процентные ставки продолжит снижаться.

Г-н Куанг отметил, что банковская сфера является основополагающей отраслью экономики и имеет весьма выраженный циклический характер. Поэтому при анализе перспектив банковской отрасли необходимо учитывать мировой экономический цикл.

Многие экономики сейчас сталкиваются с проблемами, включая постоянное инфляционное давление и ужесточение финансовых и денежно-кредитных условий. Однако глобальные циклы стали менее синхронизированными.

Китай ускоряет темпы восстановления экономики после пандемии COVID, в то время как США вступают в позднюю стадию цикла роста, и высока вероятность того, что рецессионное давление может усилиться в 2023 году. Европейская экономика по-прежнему борется с высокой инфляцией, что вынуждает центральные банки продолжать повышать процентные ставки. Высокие процентные ставки и жесткие финансовые условия негативно сказываются на развитии бизнеса и потребительских расходах.

Оптимистичные перспективы для банков на конец года

По данным ТС. Кан Ван Люк — член Национального консультативного совета по денежно-кредитной и финансовой политике: экономика Вьетнама переживает замедление с четвертого квартала 2022 года, и к первому кварталу 2023 года результаты все еще остаются относительно плохими.

«Причина в том, что промышленное производство находится на отрицательном уровне, сельское хозяйство и сфера услуг продолжают расти на том же уровне, что и до пандемии; при этом эти отрасли в значительной степени зависят от спроса. Большинство основных экспортных товаров Вьетнама, таких как одежда, обувь, древесина и т. д., сократились», — сказал г-н Люк.

ТС. Кан Ван Люк — член Национального консультативного совета по денежно-кредитной и финансовой политике.

Г-н Люк прогнозирует, что экономика восстановится как минимум с третьего квартала 2023 года. В частности, восстановление наметилось с апреля, акции и недвижимость также восстанавливаются. Соответственно, правительство одновременно приняло много важных решений по «спасению» рынка недвижимости. Так, Государственный банк Вьетнама дважды корректировал операционную процентную ставку, что, по-видимому, немного восстановило доверие инвесторов к недвижимости.

Что касается структуры прибыли банковской отрасли, то, помимо кредитоспособности и качества активов, существует ряд других факторов, на долю которых приходится всего 20–25%, но которые в последнее время демонстрируют весьма позитивную динамику. Кроме того, у банков есть финансовые ресурсы, поскольку им не приходится создавать слишком много резервов на покрытие рисков, поскольку средний коэффициент покрытия безнадежных долгов составляет всего 125%, что является положительным «подушкой безопасности» для прибыли отрасли.

Что касается доли кредитов банка на недвижимость, г-н Люк перечислил, то 68% составляют кредиты на жилье, 21% — кредиты на инвестиции в недвижимость. Соответственно, г-н Люк подтвердил, что качество кредитования недвижимости по-прежнему находится под контролем.

Г-н Нгуен Ву Лонг, председатель совета директоров VNDirect Securities Corporation, оценил, что трудности на рынке недвижимости по-прежнему представляют большую проблему для перспектив банковской отрасли, поскольку к концу 2022 года на этот сектор будет приходиться 21% кредита системы.

Однако по сравнению с развитыми экономиками это не самое худшее. Кроме того, банковская система имеет очень хорошую основу, чтобы пережить «шторм» корпоративных облигаций.

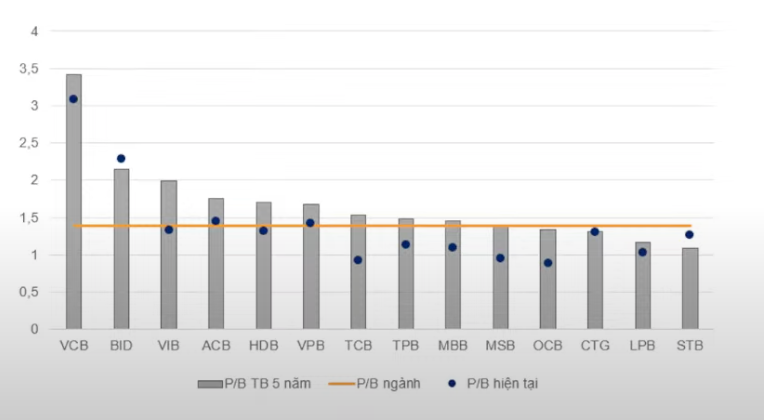

Акции банков с хорошими показателями P/B подходят для долгосрочных инвестиций (Источник: VNDirect).

В целом рынок находится в относительно стабильной ситуации. Г-н Куанг советует инвесторам, заинтересованным в банковских акциях, выбирать долгосрочные инвестиции. В то же время, прежде чем вкладывать средства, инвесторы должны узнать об отрасли и бизнес-модели банка, в который они собираются вложить средства.

В то же время инвесторам следует выяснить, какие банки имеют конкурентные преимущества в конкретной области, обладает ли команда менеджеров талантами, чтобы возглавить банк, и является ли оценка банка привлекательной.

На сегодняшний день, по мнению г-на Куанга, банковская отрасль подходит как для краткосрочных, так и для долгосрочных инвесторов .

Источник

![[Фото] Читатели выстраиваются в очередь, чтобы посетить фотовыставку и получить специальную публикацию, посвященную 135-летию президента Хо Ши Мина в газете Nhan Dan.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

![[Фото] Более 17 000 кандидатов принимают участие в тесте по оценке компетенций SPT 2025 года в Ханойском национальном педагогическом университете](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

![[Фото] Премьер-министр Фам Минь Чинь председательствует на совещании по развитию науки и технологий](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

![[Фото] Почти 3000 студентов были тронуты историями о солдатах](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/21da57c8241e42438b423eaa37215e0e)

Комментарий (0)