Под руководством председателя Дао Мань Ханга, согласно циркуляру 11/2021/TT-NHNN, доля проблемной задолженности в банке An Binh Commercial Joint Stock Bank (ABBank, Hose: ABB) постепенно растёт из года в год. Кроме того, задолженность по группе 5, подверженной риску потери капитала, достигла пика в 2,278 млрд донгов, что вызывает ещё больше вопросов о реальной кредитной ситуации в этом банке.

Коэффициент безнадежной задолженности ABB стремительно растет уже 5 лет подряд под руководством председателя Дао Мань Ханга.

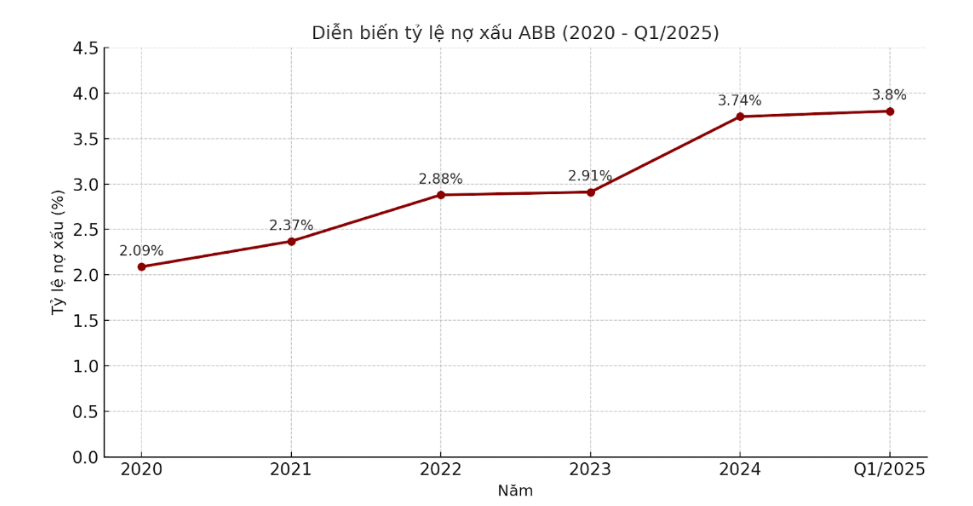

С тех пор, как г-н Дао Мань Кханг занял пост председателя совета директоров ABBank в апреле 2018 года, ситуация с безнадежной задолженностью банка начала демонстрировать признаки обострения. Согласно данным, рассчитанным в соответствии с циркуляром 11/2021/TT-NHNN, то есть путем деления общей суммы непогашенной задолженности групп 3, 4 и 5 на общую сумму непогашенных кредитов клиентам, коэффициент безнадежной задолженности ABB неуклонно рос на протяжении многих лет.

В частности, в 2020 году этот показатель составил 2,09%, увеличившись до 2,37% в 2021 году, затем 2,88% в 2022 году и 2,91% в 2023 году.

Примечательно, что к 2024 году коэффициент безнадежной задолженности подскочил до 3,74%, превысив контрольный порог в 3%, часто рекомендуемый Госбанком. В первом квартале 2025 года этот показатель продолжил расти до 3,80%, достигнув максимального значения как минимум за десятилетие.

Этот рост обусловлен не только общим коэффициентом, но и отражает структуру безнадежной задолженности, поскольку задолженность группы 5 – группы долгов с наибольшим риском потери капитала – стремительно расширяется. С более чем 621 млрд донгов в 2020 году эта группа долгов увеличилась до 864 млрд донгов в 2021 году, до 1404 млрд донгов в 2022 году и достигла 2107 млрд донгов к концу 2024 года.

К первому кварталу 2025 года задолженность группы 5 подскочила до 2 278 млрд донгов, составив значительную долю от общего объема безнадежных долгов ABBank, что отражает все более хрупкую способность возвращать капитал.

Большой вопрос по поводу ситуации с безнадежной задолженностью в ABBank?

В своих годовых отчётах и документах, направляемых акционерам, ABBank под руководством г-на Дао Мань Кханга всегда заявлял о низком уровне безнадёжной задолженности. Согласно официальным данным ABB, в 2020 году этот показатель составлял всего 1,44%, в 2021 году – 1,45%, в 2022 году – 2,19%, в 2023 году – 2,17%, а к 2024 году он остановится на уровне 2,48%.

Эти показатели кажутся радужными, что существенно контрастирует с фактическим коэффициентом проблемных кредитов согласно Циркуляру Государственного банка № 11/2021 (рассчитываемым на основе общей суммы непогашенных кредитов клиентам), который варьируется от 2,09% в 2020 году до 3,74% в 2024 году и до 3,80% в начале 2025 года.

Примечательно, что на недавнем собрании акционеров г-н Ханг неизменно ставил цель контролировать уровень безнадежной задолженности на уровне ниже 3%, стремясь даже снизить его до 2% к 2025 году.

Однако, поскольку коэффициент безнадежной задолженности с первого квартала превышает 3%, неизбежно возникает вопрос: насколько «неоднозначной» является текущая ситуация с безнадежной задолженностью в ABBank, и в полной мере ли опубликованные цифры отражают реальный кредитный риск банка?

Оставив в стороне споры о коэффициенте безнадежной задолженности, следует подчеркнуть, что ABBank только что установил новый пик по долгам группы 5 — долгам с потенциалом потери капитала, достигнув 2 278 млрд донгов уже после первого квартала 2025 года. Это действительно тревожный сигнал для финансового благополучия этого банка в предстоящие отчетные периоды.

Источник: https://baolamdong.vn/no-nhom-5-lap-dinh-2-200-ty-thuc-trang-no-xau-tai-abb-dang-ra-sao-381730.html

![[Фото] Председатель Национальной ассамблеи посещает семинар «Создание и функционирование международного финансового центра и рекомендации для Вьетнама»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Комментарий (0)