Не низкий доход, но все равно «пустой кошелек»

Получив повышение до руководителя маркетинговой группы в возрасте 25 лет, Фан Тан Вьет (Хошимин) поставил перед собой цель к 30 годам обзавестись домом в городе. Однако спустя более 2 лет он признался, что у него до сих пор нет существенных сбережений.

«Каждый месяц, когда я получаю зарплату, я откладываю немного денег заранее, а остальное трачу. Но проблема в том, что всякий раз, когда я вижу дешевые авиабилеты, я бронирую их, покупаю обувь на распродаже, часто путешествую , хожу в рестораны... поэтому большую часть денег, которые я сэкономил, я использую для погашения кредитных карт», — сказал Вьет.

Что касается Ле Тхи Нгок Ви ( Ханой ), то, хотя она работает уже более 4 лет и получает доход около 20 миллионов донгов в месяц, у нее до сих пор нет «сбережений».

«В прошлом месяце меня сбила машина, к счастью, это было не слишком серьезно, но мне пришлось занять немного денег у друга, чтобы оплатить счет за больницу, потому что у меня не было достаточно денег, и я не решилась попросить их у родителей», — сказала Вай. Она призналась, что ее хобби — постоянная «охота за распродажами», «посещение» концертов и «лечебные» поездки — сделали ее довольно пассивной, когда ей нужны были деньги.

Случаи Вьета и Ви не редкость. Согласно исследованию группы кадровых ресурсов Navigos, опубликованному в 2025 году, средняя зарплата «опытных/неуправленческих» работников составляет от 12,7 до 38,1 млн донгов в месяц в зависимости от отрасли и региона. Для некоторых конкретных отраслей эта цифра может быть выше. Однако многие молодые люди по-прежнему сталкиваются с ситуацией «нехватки денег» из-за неконтролируемых трат и незнания того, как управлять своими доходами.

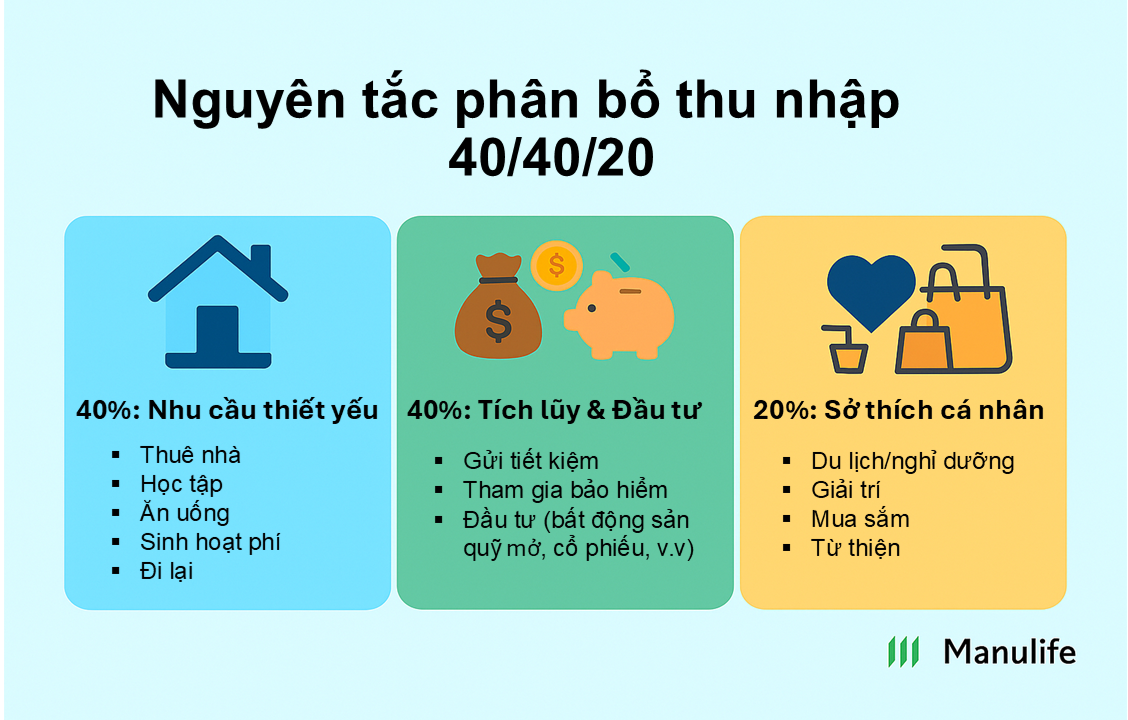

Финансовое правило 40/40/20

По мнению финансовых экспертов, для поколения Z проблема заключается не в уровне дохода, а в том, как они его тратят. Чтобы избежать ситуации «траты всех денег до зарплаты», молодые люди могут применять финансовое правило 40/40/20, при котором 40% ежемесячного дохода тратится на основные нужды, 40% — на сбережения и инвестиции, а оставшиеся 20% — на оплату личных увлечений и другие расходы. Это распределение можно корректировать в зависимости от целей и реальности каждого человека.

«Если вы возьмете 40% своего валового дохода и используете его для инвестирования, а не для жизни, я гарантирую, что вы создадите богатство», — говорит миллионер Грант Кардон, который рекомендует формулу 40/40/20. «Это правило гарантирует, что вы не потратите деньги слишком рано, не потратите деньги на вещи до того, как наступит срок их оплаты», — говорит Кардон.

Во Вьетнаме, особенно в крупных городах, поколение Z может сбалансировать фиксированные расходы, такие как аренда, еда, транспорт и т. д., до не более 40% от общего дохода. Что касается 40% дохода, используемых для сбережений и инвестиций в соответствии с предлагаемой формулой, молодые люди могут откладывать 15% на банковские сбережения, 15% на пакеты медицинского и страхования жизни, а оставшиеся 10% на инвестиции в недвижимость или открытые фонды и акции.

Нгуен Тхань Нхан, 27 лет, дизайнер в компании по дизайну интерьеров, поделился: «Чтобы контролировать расходы, в день зарплаты я первым делом не плачу счета за электричество и воду, не иду в супермаркет, а сразу же отчисляю 15% от своей зарплаты на сберегательный счет, отчисляю 10% на оплату страховой премии Manulife, в которой я участвую, и 10% в MDI Dynamic Investment Fund. Затем я подсчитываю оставшиеся расходы. По моему мнению, сбережения и страхование должны быть обязательными расходами, а не тем, что остается после расходов».

Инфляция, медицинские расходы, жилье, расходы… все это может быть давлением для молодых людей. Однако финансовые эксперты говорят, что если они дисциплинированно управляют своими финансами, то Gen Z может полностью взять под контроль свою жизнь и «достичь финишной черты» с большими целями. Начав с небольших изменений сегодня, таких как сокращение ненужных кофеен, ограничение эмоциональной охоты за распродажами, сосредоточение на регулярных инвестициях, выбор правильного решения по защите…, вы можете внести явные изменения после 30 лет.

Чт Кредит

Источник: https://vietnamnet.vn/quy-tac-quan-ly-tai-chinh-thong-minh-danh-cho-gen-z-2410056.html

Комментарий (0)