В условиях усиления локальных конфликтов в мире , непредсказуемой тарифной политики, высоких процентных ставок прогнозируется краткосрочная корректировка рынка, сохранение тенденции накопления, психология ожидания позитивной информации о тарифных переговорах между Вьетнамом и США.

Снижаются как показатели, так и ликвидность

На мировой фондовый рынок на прошлой неделе (9-13 июня) негативное влияние оказали многие факторы, особенно резкий спад в конце недели. На мировой рынок повлиял конфликт между Израилем и Ираном из-за опасений по поводу влияния на цены на сырую нефть. Напряженность между двумя странами обострилась в контексте того, что на мировой рынок повлияла непредсказуемая тарифная политика президента США Дональда Трампа. Кроме того, политика центральных банков в отношении процентных ставок также показала осторожность относительно способности мировой экономики к восстановлению.

За неделю все три фондовых индекса США упали: S&P 500 потерял 0,4%, Nasdaq упал на 0,6%, а Dow Jones потерял 1,3%. Европейские рынки также упали за неделю.

Тем временем в Азии рынки продемонстрировали неоднозначную динамику: Южная Корея, Гонконг, Малайзия, Индонезия… выросли в пунктах; в то время как Индия, Сингапур, Таиланд… снизились в пунктах за неделю.

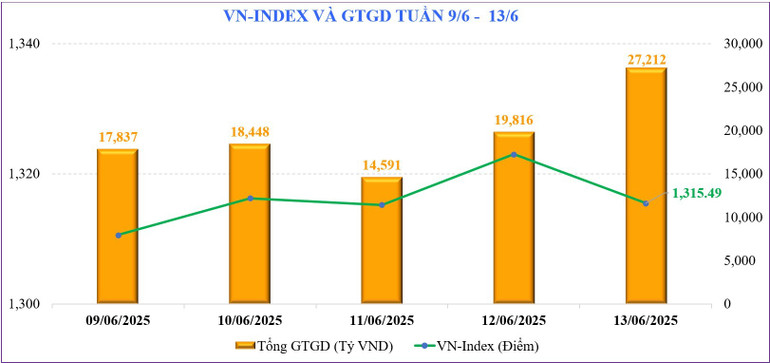

На внутреннем фондовом рынке индекс VN-Index закрылся на прошлых выходных на отметке 1315,49 пункта, снизившись на -14,40 пункта, что эквивалентно снижению на -1,08% по сравнению с предыдущей неделей. Таким образом, это вторая подряд неделя снижения после того, как индекс VN-Index достиг отметки 1350 пунктов.

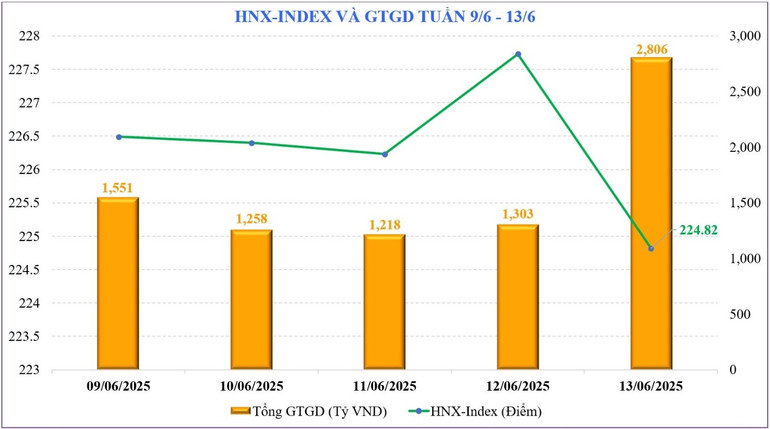

На Ханойской фондовой бирже два основных индекса также провели неделю нисходящей корректировки. Из них индекс HNX провёл неделю снижения на -3,79 пункта, завершив неделю на уровне 224,82 пункта, что эквивалентно снижению на -1,66% по сравнению с предыдущей неделей. Между тем, индекс UPCoM снизился на -1,35 пункта, закрывшись на отметке 97,54 пункта.

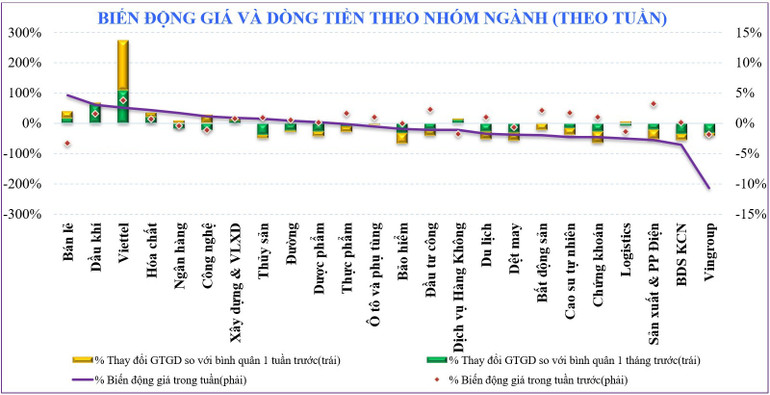

За неделю акции компаний малой и средней капитализации (Midcap и Smallcap) снизились на -1,08% и -1,41% соответственно, тогда как акции компаний большой капитализации (bluechips - VN30) снизились на -1,25%.

Многие группы акций находились под сильным коррекционным давлением в течение недели, особенно группа «Vin». В частности, в течение недели группа Vingroup снизилась на -10,68%; за ней следует группа недвижимости промышленных парков, которая снизилась на -3,58%. Между тем, некоторые группы акций пошли против рыночного тренда: Retail (+4,61%), Oil and Gas (+3,07%), Viettel (+2,53%)…

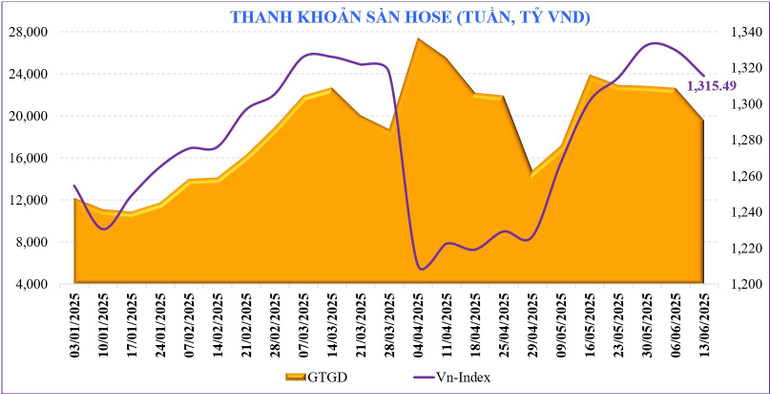

На прошлой неделе ликвидность рынка резко снизилась. Соответственно, общая стоимость рыночных торгов на прошлой неделе достигла 21 940 млрд донгов, снизившись на 14% по сравнению с предыдущей неделей. В частности, совпадающая ликвидность также снизилась на 9,7% до 20 446 млрд донгов. Денежный поток был сильным в таких группах акций, как: нефть и газ, банковское дело, розничная торговля, строительство и стройматериалы, химия, Viettel, технологии.

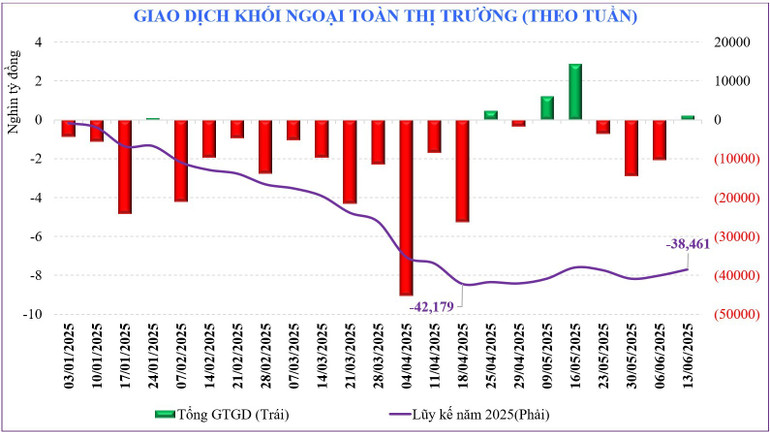

После 3 последовательных недель чистых продаж, на прошлой неделе иностранные инвесторы торговали более активно, хотя их чистые покупки были незначительными. Соответственно, иностранные инвесторы вернулись к чистым +212 млрд донгов на всем рынке. Иностранные инвесторы чистые покупки сконцентрировались в некоторых кодах, таких как: EIB (+262 млрд донгов), DGW (+222 млрд донгов), VPB (+186 млрд донгов)... в то время как чистые продажи SHB (-238 млрд донгов), HAH (-228 млрд донгов)...

Люди проявляют осторожность, ожидая новостей.

Ожидается, что мировые фондовые рынки, включая Вьетнам, продолжат испытывать влияние геополитических конфликтов и давления процентных ставок, а также тарифной напряженности.

Конфликт между Израилем и Ираном наверняка повлияет на цены на сырую нефть и усилит неопределенность на мировых энергетических рынках. Тарифная политика США остается крайне непредсказуемой. На этой неделе многие центральные банки примут решения по процентным ставкам, Федеральная резервная система США сохранит ставки в среду, а Банк Японии — во вторник, сосредоточившись на своих облигациях. Ожидается, что Великобритания и Норвегия сохранят ставки без изменений, в то время как Швейцария продолжит снижать… Вся эта информация продолжит отражаться на настроениях инвесторов на новой неделе.

Внутри страны в настоящее время нет новостей, достаточно сильных, чтобы перевесить общее настроение под влиянием мировой ситуации. Выжидательная ментальность вполне очевидна, поскольку информация о тарифных переговорах между Вьетнамом и США демонстрирует позитивные тенденции, но окончательного результата еще предстоит дождаться. В этом контексте реальность является наиболее надежной.

Осторожность отразилась на ликвидности на прошлой неделе, которая стала самым резким падением за последние 5 недель, хотя ликвидность резко выросла в конце недели. Статистика показывает, что ликвидность всего рынка в первой половине июня достигла 23 739 млрд донгов, что немного ниже -1,3% по сравнению с маем и почти на -10% ниже, чем за аналогичный период прошлого года. Накопленная с начала года ликвидность всего рынка достигла 21 131 млрд донгов, что ниже -14% по сравнению с тем же периодом, но немного выше +0,23% по сравнению со средним уровнем в 2024 году.

Технически, за последние 7 лет июнь, исходя из сезонных факторов, не является месяцем с высокой вероятностью увеличения пунктов (только 2/7 месяцев увеличиваются). В настоящее время прогнозы показывают, что рынок, вероятно, будет иметь короткую коррекцию, чтобы протестировать психологическую зону поддержки 1300 пунктов. Это также очень важная веха для базового сценария, рынок протестирует денежный поток на дне, когда индекс VN-Index опустится ниже отметки 1300 пунктов. То, как денежный поток реагирует около отметки 1300 пунктов, также является примечанием, за которым инвесторам необходимо внимательно следить. Денежный поток является важной вехой для оценки настроений инвесторов в контексте множества неблагоприятных международных данных. Внутренние экономические ожидания и положительные результаты переговоров по тарифам являются противоположной стороной, чтобы удерживать рынок в позиции накопления в ожидании дальнейших возможностей роста.

В осторожном сценарии VnIndex теряет уровень поддержки 1320 пунктов, поэтому заметная реакция все еще находится на психологическом уровне поддержки 1300 пунктов. Однако в сценарии неблагоприятных пошлин и напряженности на Ближнем Востоке зона поддержки для рынка может оказаться на уровне 1270-1280 пунктов.

Источник: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-tich-luy-van-duy-tri-tam-ly-cho-tin-dam-phan-thue-lan-luot-post887202.html

Комментарий (0)