| Мировой рынок нефти продолжает испытывать влияние напряженности на Ближнем Востоке. Рынок нефти на прошлой неделе: Цены выросли вторую неделю подряд. |

Давление на цены на нефть возникает на фоне опасений рынка, что глобальный экономический рост ставит Организацию стран-экспортеров нефти (ОПЕК+) и её союзников в затруднительное положение. Практически наверняка сокращение добычи этой группой будет сохраняться до конца этого года, а возможно, даже до конца первого квартала 2025 года.

Мировые цены на нефть продолжают падать под макроэкономическим давлением

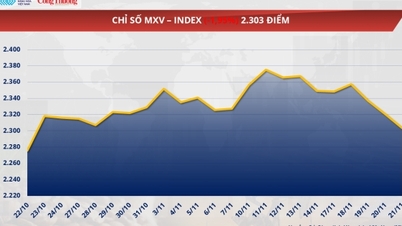

По данным Вьетнамской товарной биржи (MXV), по итогам торгов 10 сентября цена на нефть марки WTI составляла 65,75 доллара США за баррель, тогда как цена на нефть марки Brent впервые почти за 3 года опустилась ниже 70 долларов США за баррель. Ранее, только за первую торговую неделю сентября, мировые цены на нефть снизились на протяжении пяти сессий подряд, потеряв более 7% своей стоимости.

MXV заявил, что давление на глобальный экономический рост, особенно в Китае и США, двух крупнейших мировых потребителях энергии, отражает мрачные тона в картине роста потребления сырой нефти. В последние недели мрачные данные, особенно по рынку труда, вызвали опасения по поводу состояния экономики и поставили под сомнение вероятность наступления рецессии в США.

В августовском отчёте о занятости Министерство труда США сообщило, что в несельскохозяйственном секторе страны в прошлом месяце было создано всего 142 000 новых рабочих мест, что значительно меньше прогнозируемых экономистами, содержащими исследование Dow Jones, 164 000. Июльский показатель также был резко пересмотрен в сторону понижения до 89 000 с предыдущей оценки в 114 000.

|

| Динамика цен на нефть марки WTI |

Что касается Китая, крупнейшего в мире импортера сырой нефти, то эта страна также испытывает трудности с решением проблемы борьбы с дефляционным давлением. Согласно данным Главного статистического управления страны, индекс потребительских цен (ИПЦ) в Китае в августе вырос на 0,6% по сравнению с аналогичным периодом прошлого года, что ниже рыночного прогноза в 0,7%. Постепенная потеря темпов роста китайской экономики создала «мрачную» атмосферу на мировом энергетическом рынке.

Только за первые 7 месяцев этого года, хотя импорт сырой нефти в Китай сократился на 320 000 баррелей в сутки по сравнению с аналогичным периодом 2023 года, достигнув в среднем 10,9 млн баррелей в сутки, запасы всё же увеличились более чем на 800 000 баррелей в сутки. По данным MXV, в условиях постоянного роста запасов ожидается, что импорт сырой нефти в Китай продолжит испытывать давление в последние месяцы года.

Таким образом, можно увидеть, что большинство факторов на рынке в настоящее время работают против ОПЕК+, поэтому рост мирового спроса на сырую нефть в этом году может не достичь более 2 миллионов баррелей, как прогнозирует группа.

«Дверь» для увеличения добычи нефти ОПЕК+ постепенно закрывается

В условиях, когда рост спроса не оправдал ожиданий, ОПЕК+, по всей видимости, использует свою политику добычи как инструмент для оценки реакции рынка. Это подтверждается тем, как ОПЕК+ неоднократно менял свои решения. Например, когда в начале сентября добыча в Ливии была заморожена почти на 1 миллион баррелей в сутки из-за внутренних проблем, появился целый поток новостей о том, что ОПЕК+ постепенно снизит сокращение добычи с октября.

Рынок немедленно отреагировал, когда цены на сырую нефть падали в течение нескольких торговых сессий подряд, несмотря на существующие риски, связанные с поставками. Сразу после этого ОПЕК+ пришлось объявить о продлении политики добровольного сокращения добычи более чем на 2,6 млн баррелей в сутки в октябре и ноябре, чтобы успокоить рынок.

|

| Г-н Дуонг Дык Куанг, заместитель генерального директора MXV |

Заместитель генерального директора MXV г-н Дуонг Дык Куанг заявил, что в нынешних условиях опасений по поводу замедления роста спроса у ОПЕК+ не будет достаточно возможностей для восстановления добычи. Кроме того, четвёртый квартал обычно будет периодом замедления роста спроса, поскольку пик потребления и сезон перевозок постепенно пройдут.

Недавно, в сентябрьском краткосрочном энергетическом прогнозе, Управление энергетической информации США (EIA) выразило более осторожную точку зрения, заявив о замедлении роста спроса с третьего квартала. В частности, EIA заявило, что рост спроса на нефть достиг 400 000 и 300 000 баррелей в сутки в третьем и четвертом кварталах соответственно, что составляет менее половины среднего роста за весь год.

|

| Рост мирового спроса на нефть – EIA |

Несмотря на снижение спроса, снижение маржи нефтепереработки оказывает значительное давление на рынок. Данные LSEG показывают, что маржа нефтеперерабатывающего комплекса Сингапура в настоящее время составляет около 2,30 доллара США за баррель, тогда как средний показатель в первую неделю сентября снизился на 68% по сравнению с аналогичным периодом 2023 года. Energy Aspects отмечает, что с мая азиатским НПЗ пришлось сократить мощности на 400 000–500 000 баррелей в сутки. Снижение маржи напрямую приведёт к снижению спроса на сырую нефть для нефтепереработки.

Хотя в китайской экономике не было особых успехов, снижение процентной ставки ФРС – это, по сути, единственная причина, по которой ОПЕК+ сохраняет ставки, чтобы реализовать свои амбиции по скорейшему восстановлению предложения на рынке. Однако следует отметить, что ФРС обычно начинает снижать процентные ставки, когда экономика явно слабеет, и это отчасти проявилось после публикации ряда данных по рынку труда. ФРС снижает процентные ставки, тем самым способствуя восстановлению экономики и стимулируя спрос на нефть, поэтому это станет предметом дальнейшего обсуждения, и потребуется время, чтобы это подтвердилось.

Вопрос о мировом спросе на сырую нефть остаётся серьёзным препятствием для политики ОПЕК+ в области добычи. По словам Зыонг Дык Куанга, для поддержания цен на нефть в диапазоне около 70 долларов за баррель, как ожидается группой, конец года ещё слишком ранний для ОПЕК+ для отмены сокращений, и этот срок, возможно, придётся продлить как минимум до конца первого квартала следующего года, когда давление спроса ослабнет.

Источник: https://congthuong.vn/thi-truong-dau-gap-ap-luc-co-hoi-nao-cho-opec-tang-san-luong-345324.html

![[Фото] Председатель Национальной ассамблеи Чан Тхань Ман присутствует на церемонии вручения премии VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Комментарий (0)