|

| Банковские кредиты грамотно ориентированы на приоритетные направления, внося значительный вклад в развитие производства, создание рабочих мест и устойчивый экономический рост провинции. |

Благодаря сильному руководству Государственного банка Вьетнама V региона и усилиям местных кредитных учреждений, банковские кредитные потоки в Тхай Нгуен правильно направляются в приоритетные области. Тем самым, это вносит значительный вклад в развитие производства, бизнеса, создание рабочих мест для работников и устойчивый экономический рост провинции.

|

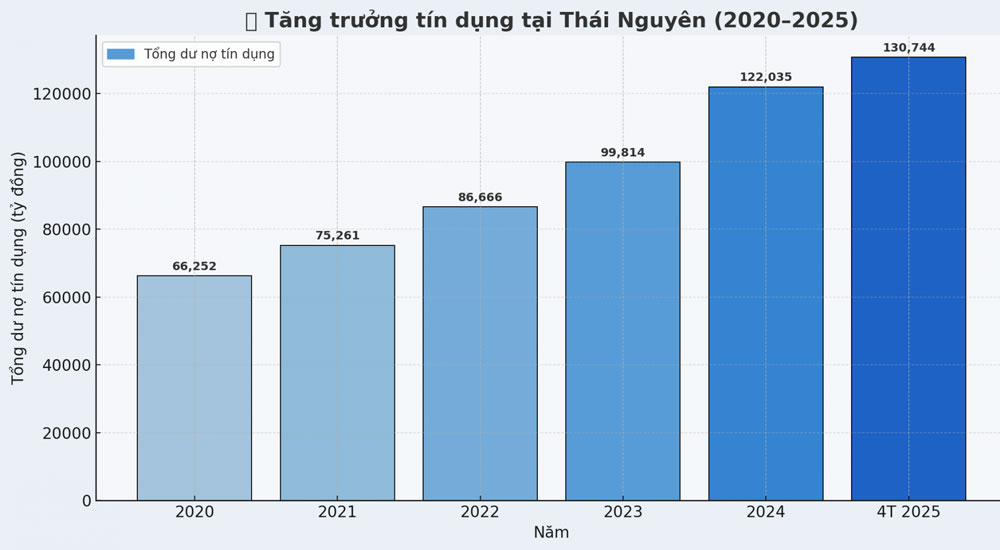

| График роста кредитования в Тхай Нгуен в период 2020-2025 гг. |

По данным Государственного банка Вьетнама (SBV) региона V, к концу апреля 2025 года общий непогашенный кредитный остаток в провинции Тхайнгуен достиг 130 744 млрд донгов, увеличившись на 7,14% по сравнению с концом 2024 года. Это положительный темп роста в условиях, когда экономика все еще находится под давлением инфляции, колебаний обменных курсов, высоких затрат на производство и экспортных рынков, которые сталкиваются со множеством трудностей и сужаются.

|

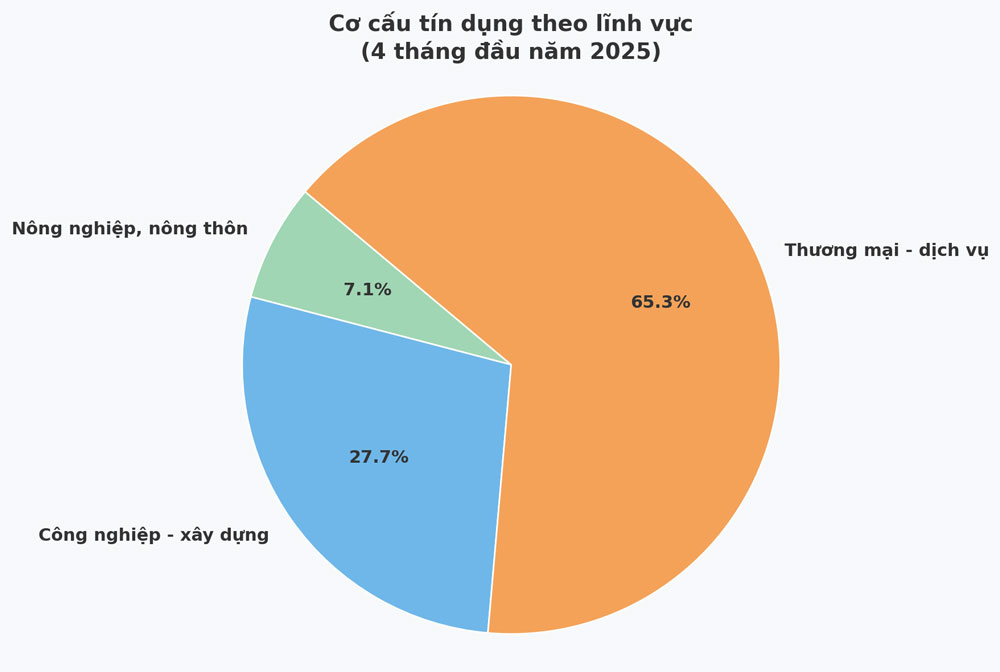

Кредитные потоки четко направлены в производство, бизнес и ключевые сектора. Из которых наибольшая доля приходится на торговлю и услуги — более 82 900 млрд донгов; на промышленность и строительство приходится более 35 000 млрд донгов; на сельское хозяйство и сельские районы приходится около 9 000 млрд донгов. Эти цифры показывают, что кредит не только увеличился в количественном отношении, но и пошел в правильном направлении, поддерживая экономическую реструктуризацию и повышая внутреннюю производительность.

Вышеуказанные результаты были достигнуты благодаря проактивному и гибкому управлению Государственного банка Вьетнама V региона и 36 кредитных учреждений в этом районе. Был реализован ряд синхронных решений, таких как: Регулярное подключение банков и предприятий; упрощение административных процедур; поддержка онлайн-транзакций; снижение процентных ставок по кредитам для облегчения доступа производственных и коммерческих субъектов к источникам капитала...

С начала года коммерческие банки одновременно снизили процентные ставки по депозитам, одновременно снизив ставки по вновь выдаваемым кредитам в среднем на 0,4% в год. Это важный фактор снижения финансовых издержек для бизнеса и стимулирования внутренних инвестиций и потребления.

В действительности банки не только предоставляют капитал, но и выступают в качестве соучастников в процессе восстановления и развития производства.

Г-н Дуонг Нху Лам, директор Gia Phong Company Limited (город Фойен), сказал: «В начале этого года мы получили поддержку от BIDV в виде кредита на сумму более 20 млрд донгов на модернизацию линии по производству необожженного кирпича. Процентная ставка значительно снизилась по сравнению с прошлым годом. В частности, сотрудники банка находятся очень близко, предоставляя на месте руководство по заполнению документов, помогая предприятиям экономить время и деньги. Благодаря этому источнику капитала у предприятий есть условия для внедрения инновационных технологий, повышения конкурентоспособности и создания дополнительных рабочих мест для десятков местных работников».

Однако не все предприятия или кооперативы имеют легкий доступ к капиталу. Некоторые кредитные учреждения заявили, что, хотя они готовы давать кредиты, темпы поглощения капитала экономикой все еще ограничены. Многие предприятия сталкиваются с трудностями в производстве продукции, высокими ценами на сырье и расходами на логистику, в то время как потребление еще не восстановилось в значительной степени.

Некоторые экспортные отрасли, особенно текстильная и электронная, пострадали из-за введения США новых пошлин на некоторые импортные товары, что вынуждает предприятия пересматривать свои инвестиционные планы.

Многие малые предприятия и кооперативы не только сталкиваются с трудностями на рынке, но и еще не разработали осуществимый бизнес-план, не обновили полностью финансовую отчетность или не имеют обеспечения для заимствования капитала.

По словам г-на Нгуена Ван Тхой, председателя Ассоциации предпринимателей провинции Тхай Нгуен, это распространенное «узкое место» в доступе к кредитному капиталу сегодня. «Банкам нужны более гибкие механизмы, но предприятиям также необходимо быть более профессиональными в финансовом управлении, прозрачными в денежных потоках и стратегии развития», - прокомментировал г-н Тхой.

Столкнувшись с этой реальностью, банковский сектор активно внедряет множество синхронных решений. С одной стороны, он продолжает тесно координировать свою деятельность с правительством, департаментами и бизнес-ассоциациями для решения юридических проблем, связанных с ипотечными активами и кредитными заявками.

С другой стороны, некоторые кредитные организации расширили пакеты кредитов без обеспечения, основываясь на кредитоспособности, денежном потоке и конкретных бизнес-планах.

Кроме того, банковская отрасль также способствует применению технологий, повышению качества обслуживания и сокращению времени оценки и выдачи кредитов.

|

| В первые месяцы 2025 года банковский кредитный капитал активно «перетек» в сферу торговли и услуг провинции (иллюстративное фото). |

Для обеспечения безопасности системы и повышения эффективности кредитования SBV Region V усилил удаленный мониторинг, проверку и раннее предупреждение о признаках риска. Потоки капитала также строго контролируются, чтобы избежать перетока в рискованные спекулятивные области, такие как неэффективные ценные бумаги и недвижимость.

«Рост кредитования не всегда хорош, но важно увеличивать его в правильном направлении, поддерживать нужные субъекты и создавать добавленную стоимость для экономики», — подчеркнул г-н Ле Куанг Хуэй, директор Государственного банка Вьетнама, регион V.

В ближайшее время банковский сектор Thai Nguyen продолжит направлять кредиты в такие динамичные сектора, как перерабатывающая и обрабатывающая промышленность, высокие технологии, современное сельское хозяйство и экспорт. Ожидается, что целевой показатель роста кредитования во всей провинции в 2025 году достигнет около 15%. Это не просто число, но и цель, связанная с качеством роста, созданием рабочих мест и улучшением жизни людей.

Благодаря решительному участию банковского сектора и активному сотрудничеству бизнес-сообщества потоки капитала постепенно открываются и распространяются по важнейшим «кровеносным сосудам» экономики Тхай Нгуена. Это ключевая движущая сила для провинции в достижении целевого показателя роста ВРП, сохранении социально-экономической стабильности и устойчивом развитии в 2025 году и в последующие годы.

Источник: https://baothainguyen.vn/kinh-te/202506/thuc-day-tin-dung-tao-dong-luc-tang-truong-kinh-te-ac92d2f/

Комментарий (0)