Отсутствие эффективных инвестиционных каналов, деньги по-прежнему текут в банки

Банковские депозиты продолжают расти и достигать новых рекордов, в то время как спрос на золото и недвижимость замедляется.

|

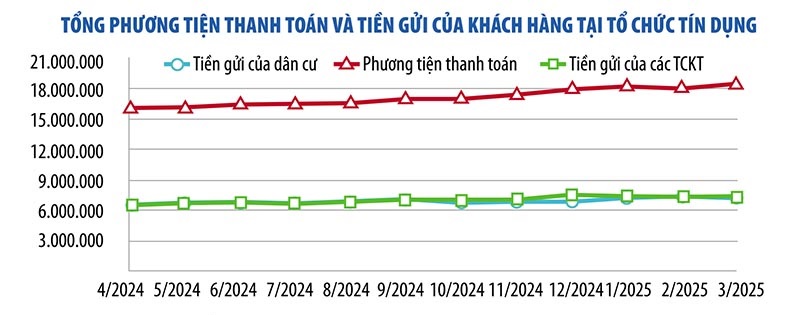

Последние данные, опубликованные Государственным банком, показывают, что к концу марта 2025 года депозиты как физических лиц, так и экономических организаций кредитных учреждений достигли почти 15 миллионов миллиардов донгов, что на 1,8% больше, чем в предыдущем месяце. Из них депозиты резидентов достигли 7,47 миллионов миллиардов донгов, что на 5,73% больше, чем в начале года. Депозиты предприятий достигли 7,52 миллионов миллиардов донгов, что на 1,92% меньше, чем в конце 2024 года, но на 158 000 миллиардов донгов больше, чем в предыдущем месяце.

По словам доктора Чау Динь Линь (Университет банковского дела города Хошимин), депозиты активно перетекают в банки, поскольку люди осторожны в контексте экономики и других инвестиционных каналов, которые имеют много потенциальных рисков и непредсказуемы. Хотя норма прибыли ниже, чем у других инвестиционных каналов, сберегательные депозиты надежны и высоколиквидны.

Аналогичным образом, г-н Нгуен Куанг Хуэй, исполнительный директор факультета финансов и банковского дела (университет Нгуен Трай), сказал, что, хотя процентная ставка не привлекательна по сравнению со многими другими инвестиционными каналами, она подходит для склонности большинства людей к риску (безопасность является требованием номер один). «На рынке много инвестиционных каналов, но не хватает привлекательных инвестиционных каналов с точки зрения доходности, безопасности и ликвидности. Поэтому свободные деньги людей по-прежнему в основном поступают в банковскую систему», - прокомментировал г-н Хуэй.

По данным Госбанка, к концу мая 2025 года кредитование всей экономики увеличилось на 6,52%, что почти в 3 раза превышает темпы роста за аналогичный период прошлого года. Таким образом, кредитование всей экономики достигло масштаба около 16,6 млн млрд донгов, увеличившись на 1 млн млрд донгов по сравнению с концом 2024 года.

После всплеска в последние месяцы рынок недвижимости показал признаки замедления. По словам доктора Чан Суан Лыонга, заместителя директора Института исследований и оценки рынка недвижимости Вьетнама, инвесторы стали более осторожными из-за политических колебаний в мире, а также изменений во внутренних институтах. Ожидается, что рынок недвижимости в последние 6 месяцев 2025 года останется стабильным.

Многие экономические эксперты также полагают, что после периода бурного роста цен рынок недвижимости замедлится, а спрос на «серфинг» недвижимости снизится. Замедление ликвидности приведет к тому, что денежный поток в этот сектор больше не будет поступать так сильно, как в первой половине года.

На рынке золота цена золотых слитков SJC выросла на 44% за первые 4 месяца года, но оставалась на прежнем уровне в течение последних 2 месяцев. В мире цена золота резко выросла с отметки 2624 USD/унция в начале этого года до почти 3500 USD/унция в конце апреля 2025 года и колеблется около отметки 3400 USD/унция.

Хотя прогнозируется, что мировая цена на золото продолжит расти, эксперты говорят, что цена на золото находится в фазе, когда она «может развернуться в любой момент». Поэтому инвесторам следует быть осторожными и вкладывать средства в золото только в том случае, если они действительно считают его защитным активом или долгосрочной инвестицией.

«Сложно предсказать цену золота в ближайшее время, но я думаю, что в условиях глобальной нестабильности институциональные и индивидуальные инвесторы все чаще обращаются к золоту, чтобы застраховаться от неопределенностей. Во Вьетнаме спрос на инвестиции в золото по-прежнему очень высок, но инвесторы должны быть бдительными и всегда готовыми к любым сюрпризам», — рекомендовал г-н Шаокай Фань, директор Азиатско-Тихоокеанского региона (исключая Китай) и директор глобальных центральных банков Всемирного золотого совета.

Что касается канала инвестиций в акции, г-н Фан Дунг Кхань, директор по инвестиционному консалтингу Maybank Investment Bank, сказал, что рынок по-прежнему получает больше позитивных новостей, чем негативных. Денежный поток и ликвидность постепенно улучшаются, поддерживая настроения инвесторов. Однако для сильного роста рынка по-прежнему необходима фундаментальная информация, такая как экономический рост или обновление рынка...

По мнению экспертов, легализация цифровых активов и криптоактивов Национальной ассамблеей в Законе о цифровой индустрии технологий и создание Международного финансового центра во Вьетнаме откроют новый официальный инвестиционный канал. Однако этот инвестиционный канал требует специальных знаний и является высокорискованным, не подходит большинству инвесторов.

Когда все инвестиционные каналы нестабильны, большинство инвесторов по-прежнему отдают приоритет сохранению капитала — самому большому преимуществу сберегательных депозитов. «Это объясняет, почему неиспользуемые деньги продолжают поступать в банки, несмотря на низкие процентные ставки по сбережениям», — сказал доктор Нгуен Три Хиеу, экономический эксперт.

Ассоциация золотого бизнеса Вьетнама недавно направила письмо с комментариями по проекту поправок и дополнений к Указу 24 об управлении рынком золота (Указ 24).

В частности, Ассоциация предложила не допускать кредитные организации, особенно коммерческие банки, к участию в производстве и торговле золотыми слитками.

Поясняя это, VGTA заявила, что согласно Закону о кредитных организациях от 18 января 2024 года коммерческие банки не имеют функции по производству золота. Основными задачами коммерческих банков являются валютная торговля (особенно кредитная деятельность) и предоставление платежных услуг.

«Если коммерческим банкам будет разрешено участвовать в производстве и торговле золотыми слитками, они будут вынуждены использовать большой объем капитала для инвестирования в фабрики, оборудование и обучение рабочих, а также инвестировать в области, которые не входят в их основные функции и задачи по предоставлению кредитной и капитальной поддержки производственным и деловым предприятиям для достижения целевых показателей экономического роста», — заявила Ассоциация.

Кроме того, коммерческие банки не являются специализированными организациями по производству и торговле золотом, а история доказала, что до 2012 года коммерческие банки были неэффективны в производстве и торговле золотыми слитками.

«Некоторые коммерческие банки оставили после себя долгосрочные, неожиданные последствия, которые удалось стабилизировать благодаря эффективному и решительному руководству Государственного банка», — подчеркнула VGTA.

Кроме того, Ассоциация золотого бизнеса Вьетнама также прокомментировала положения об условиях выдачи лицензий на производство золотых слитков для предприятий с уставным капиталом 1 000 млрд донгов и более.

Ассоциация считает, что данное положение слишком строгое, его могут выполнить лишь 1–3 предприятия по добыче и торговле золотом.

При таком регулировании количество предприятий, участвующих в производстве золотых слитков, незначительно, что затрудняет расширение рынка, и существует риск того, что государство продолжит удерживать монополию, сокращая разнообразие и ограничивая предложение золотых слитков.

По вышеуказанным причинам Ассоциация рекомендует, чтобы уставный капитал составлял 500 млрд донгов или более. Кроме того, необходимо сосредоточиться на производственной мощности предприятия, эффективности бизнеса, деловой репутации, бренде на рынке, дизайне и качестве золотых слитков; и соблюдении государственных норм, связанных с торговлей золотом.

|

Что касается предусмотренной в проекте нормы о выдаче предприятиям по производству золотых слитков ежегодных квот и лицензий на каждый экспорт, импорт золотых слитков и импорт необработанного золота, то Ассоциация считает целесообразным ее исключить.

Потому что это регулирование увеличивает количество сублицензий, увеличивает административные процедуры для предприятий, препятствует экспорту золотых слитков и восстанавливает иностранную валюту для страны. В то же время оно теряет производственные и деловые возможности для предприятий, поскольку мировой рынок золота постоянно колеблется и зависит от многих факторов.

Если предприятия будут дожидаться каждой процедуры лицензирования, они потеряют возможность экспортировать или импортировать товары по наиболее выгодной цене, что скажется на эффективности производства и экспортной деятельности.

Ассоциация также предложила Государственному банку выдавать только годовые квоты на импорт и экспорт золотых слитков и импорт необработанного золота, выделяемые каждому предприятию с первого квартала года в соответствии с принципами гласности, прозрачности и отсутствия сублицензий.

На этой основе предприятия проактивно выбирают время и объем (в пределах лимита) для импорта или экспорта, чтобы достичь максимальной эффективности. Предприятия периодически отчитываются о выполнении лимита импорта и экспорта золота в Государственный банк. Государственный банк рассмотрит и примет решение о любой корректировке или дополнении лимита.

Кроме того, Редакционному комитету предлагается рассмотреть механизм стимулирования импорта необработанного золота для производства золотых слитков и ювелирных изделий в целях удовлетворения спроса на внутреннем рынке, а также обслуживания экспорта и пополнения иностранной валюты, и не должен создавать механизм для коммерческой деятельности (импорта и экспорта золотых слитков).

Сельскохозяйственные предприятия могут получить кредит в размере до 500 миллионов донгов без залога

Правительство только что издало Постановление № 156/2025/ND-CP о внесении изменений и дополнений в ряд статей Постановления Правительства № 55/2015/ND-CP от 9 июня 2015 года о кредитной политике в целях развития сельского хозяйства и сельских районов, которое было изменено и дополнено рядом статей в соответствии с Постановлением Правительства № 116/2018/ND-CP от 7 сентября 2018 года.

Соответственно, Указ увеличивает максимальную сумму необеспеченного кредита для физических лиц, домохозяйств, кооперативов, коммерческих домохозяйств, кооперативов, кооперативных объединений и владельцев фермерских хозяйств в целях удовлетворения потребностей текущих клиентов в капитале для сельскохозяйственного производства.

В частности, сумма необеспеченного кредита для физических лиц и домохозяйств увеличена со 100–200 млн донгов до 300 млн донгов.

Сумма необеспеченного кредита для кооперативов и коммерческих домохозяйств увеличена с 300 млн до 500 млн донгов.

Сумма необеспеченного кредита для владельцев фермерских хозяйств увеличена с 1–2 млрд донгов до 3 млрд донгов.

Уровень необеспеченных кредитов для кооперативов и кооперативных союзов увеличен с 1–3 млрд донгов до 5 млрд донгов.

Указ также сокращает административные процедуры, облегчая клиентам заимствование капитала в кредитных организациях. Соответственно, удаляется содержание, связанное с требованием представить сертификат о правах землепользования и земле без споров, подтвержденный Народным комитетом на уровне коммуны; в то же время он предусматривает, что клиенты могут брать кредиты без обеспечения, и кредитная организация должна согласиться (вместо обязательного требования, как было предусмотрено ранее) на представление клиентом в кредитную организацию сертификата о правах землепользования и собственности на активы, прикрепленные к земле клиента, в течение срока кредита без обеспечения в кредитной организации.

Указ также вносит поправки в положения о реструктуризации погашения задолженности, сохранении группы задолженности и установлении положений по управлению рисками в направлении назначения Государственного банка Вьетнама для регулирования реструктуризации погашения задолженности, которая хранится в одной и той же группе задолженности в соответствии с Указом 55/2015/ND-CP; в то же время он предоставляет руководство по классификации задолженности и установлению положений о рисках для задолженности, которая хранится в одной и той же группе задолженности, в целях соблюдения Закона о кредитных учреждениях 2024 года и соответствующих правовых норм.

В указ добавлены следующие новые положения: Добавление некоторых концепций, связанных с политикой прощения долгов, для облегчения прощения долгов и соответствия реалиям прощения долгов в прошлом; Добавление кредитной политики для поощрения органического и циклического сельского хозяйства пользоваться кредитной политикой, аналогичной той, которую получают клиенты, производящие высокотехнологичное сельское хозяйство, увязывая сельскохозяйственное производство (в отношении уровней необеспеченных кредитов, механизмов управления рисками) с текущей тенденцией развития сельского хозяйства в соответствии с новыми моделями под руководством премьер-министра...

Поправка и дополнение Указа направлены на соответствие текущему спросу на капитал для сельскохозяйственного производства и дальнейшее повышение его эффективности и реализацию на практике в ближайшее время в соответствии с политикой и указаниями Партии и Государства, способствуя дальнейшему высвобождению ресурсов для сельского аграрного сектора, содействуя общим усилиям по достижению цели ускорения, прорыва и достижения финишной черты в социально-экономическом развитии всей страны в ближайшее время, а также согласуясь с двухуровневой моделью местного самоуправления.

Указ вступает в силу с 1 июля 2025 года.

Разделяя огонь с министром финансов Нгуен Ван Тхангом в ходе сессии вопросов и ответов утром 19 июня, управляющий Государственного банка Вьетнама (SBV) Нгуен Тхи Хонг заявила, что необходимо диверсифицировать источники капитала для экономики, а не полагаться исключительно на банковский капитал. Однако управляющий также предупредил, что при мобилизации капитала для крупных проектов необходимо рассчитывать возможности заимствования и погашения долга.

|

По словам губернатора, рост экономики Вьетнама в настоящее время во многом зависит от капитала, однако эффективность не высока, о чем свидетельствует индекс ICOR, который по-прежнему высок по сравнению с регионом, что свидетельствует о необходимости дальнейшего повышения эффективности использования капитала.

Хотя Вьетнам привлек большой объем иностранного инвестиционного капитала, особенно капитала прямых иностранных инвестиций, он еще не воспользовался многими преимуществами капитала, особенно в области передачи технологий и управленческого потенциала, и еще не связался с внутренним сектором. Губернатор сказал, что в ближайшее время необходимо «обновление» стратегии привлечения прямых иностранных инвестиций в сторону содействия передаче технологий, управления и большей связи с внутренней экономикой.

Согласившись с мнением министра финансов о том, что высокий экономический рост должен опираться как на внутренний, так и на иностранный капитал, губернатор заявил, что иностранный капитал весьма разнообразен: это прямые иностранные инвестиции, иностранные инвестиции, иностранные займы... При текущих показателях государственного долга и внешнего долга пространство для заимствований внешнего долга Вьетнама по-прежнему весьма открыто.

Однако, исходя из опыта макроуправления, губернатор отметил заимствование и использование капитала.

В частности, по словам губернатора, внутренний капитал в настоящее время сильно зависит от банковской системы, включая краткосрочный капитал, среднесрочный капитал и долгосрочный капитал. Непогашенный кредит/ВВП на конец 2024 года достиг 134%, если он продолжит расти, это создаст риски для банковской системы и вызовет последствия для экономики, что затруднит достижение цели как высокого, так и устойчивого экономического роста.

«Это вопрос, на который министерствам и секторам необходимо обратить пристальное внимание в ближайшее время при балансировке капитала для достижения высоких показателей экономического роста», — предположил губернатор.

Лидеры SBV также заявили, что спрос на внутренний инвестиционный капитал в ближайшее время очень велик. С настоящего момента и до 2030 года, с перспективой на 2045 и особенно на 2030 год, ожидается реализация многих проектов с крупным инвестиционным капиталом, таких как строительство дополнительных 2000 км автомагистрали (в настоящее время реализуется проект скоростной автомагистрали Север-Юг с большим общим инвестиционным капиталом), инвестирование в строительство многих аэропортов, портов и VIII электростанции...

Губернатор рекомендует министерствам и функциональным агентствам отныне рассчитывать, где мобилизовать капитал, как заимствовать и погашать долги, как распределять капитал, как резервировать источники капитала... чтобы гарантировать, что они не создают большого давления на макроэкономические риски.

Государственный банк Вьетнама заявил, что, будучи источником жизненной силы экономики, в последние годы кредит банковской системы увеличивался в среднем на 14-15% в год, что является высоким уровнем по сравнению с регионом. В 2025 году, чтобы соответствовать высокому целевому показателю роста в 8% или более, Государственный банк Вьетнама установил целевой показатель роста в 16% и может скорректировать его, если инфляция будет под контролем.

«В условиях высокооткрытой экономики управление денежно-кредитной политикой в прошлом прикладывало большие усилия. В ближайшее время Государственный банк продолжит внимательно следить за развитием событий, чтобы внедрять инструменты управления в нужное время и в нужных дозах для контроля инфляции, стабилизации макроэкономики, стабилизации валютного рынка и обеспечения безопасности банковской системы. Это основополагающий момент, поскольку, если макроэкономика, валюта и валютный курс будут колебаться, как и прежде, бизнесу будет очень сложно развиваться», — пообещал губернатор.

Согласно данным за 2025 год, только что опубликованным Всемирным золотым советом (WGC), 95% управляющих резервами заявили, что ожидают, что центральные банки продолжат увеличивать свои золотые резервы в течение следующих 12 месяцев. Это рекордно высокий показатель по сравнению с результатами опроса с 2019 года по настоящее время. Управляющие резервами по-прежнему сохраняют позитивный взгляд на золото в контексте того, что золото достигло многих рекордных максимумов, а центральные банки поддерживали закупки золота в течение 15 лет подряд.

|

Фактически, исследование «Золотые резервы центральных банков» (CBGR) 2025, в ходе которого были собраны данные из 73 центральных банков по всему миру, показало, что почти 43% центральных банков планируют увеличить свои золотые резервы в следующем году.

Продолжающиеся планы центральных банков по всему миру закупать больше золота для своих резервов показывают, что золото продолжает служить активом-убежищем, помогающим снизить риски в условиях длительной экономической и геополитической неопределенности, которая оказывает давление на управляющих резервами.

Три основные причины, по которым центральные банки и управляющие резервами в настоящее время отдают приоритет владению золотом как активом, заключаются в следующем: способность золота сохранять долгосрочную стоимость (80%), роль золота как эффективного диверсификатора портфеля (81%) и эффективность золота во времена кризиса (85%).

Центральные банки стран с формирующимся рынком и развивающейся экономикой (EMDE) вновь сохранили позитивный прогноз относительно будущей доли золота в своих резервных портфелях.

Двадцать восемь из 58 (48%) опрошенных стран EMDE заявили, что их золотые запасы увеличатся в течение следующих 12 месяцев, в то время как три из 14 (21%) развитых экономик имели аналогичные намерения, превышающие показатели прошлого года.

Процентные ставки остаются ключевым фактором спроса на золото в обеих группах стран. Однако, хотя инфляция (84%) и геополитические условия (81%) являются главными проблемами для стран EMDE, 67% и 60% респондентов из развитых экономик разделяют те же опасения.

Примечательно, что все больше центральных банков увеличивают свои внутренние золотые резервы. В частности, 59% центральных банков держат золото в своих национальных резервах, что выше, чем 41% в 2024 году.

Кроме того, большинство опрошенных центральных банков (73%) полагают, что доля доллара США в мировых резервах будет снижаться умеренными или высокими темпами в течение следующих пяти лет. Однако эти учреждения также считают, что доля других валют (таких как евро или юань) и золота в мировых резервах увеличится за тот же период.

Г-н Шаокай Фань, директор Азиатско-Тихоокеанского региона (исключая Китай) и директор глобальных центральных банков Всемирного золотого совета, подтвердил, что показатель того, что почти половина центральных банков, участвовавших в опросе, намерены увеличить свои золотые запасы в следующем году, учитывая, что в 2025 году цены на золото достигнут рекордных значений, является примечательным.

«Эта цифра отражает текущую мировую финансовую и геополитическую ситуацию. В то же время она показывает, что золото сохраняет свою роль стратегического актива в условиях нестабильности и волатильности мира. Опасения по поводу процентных ставок, инфляции и нестабильности побуждают центральные банки обращаться к золоту для снижения рисков», — сказал г-н Шаокай Фань.

Инвесторы все больше ожидают снижения процентных ставок ФРС после того, как экономические данные США показали, что индекс потребительских цен (ИПЦ) в мае 2025 года оказался ниже ожидаемого. Соответственно, ИПЦ США вырос на 0,1% в мае, что ниже прогноза экономистов, опрошенных Dow Jones, в 0,2%. Поэтому инвесторы прогнозируют 80%-ную вероятность того, что ФРС снизит процентные ставки в сентябре 2025 года, а второе снижение ставки произойдет не раньше октября.

На мировом рынке доллар резко упал из-за ожиданий снижения ставки ФРС, геополитической напряженности, более низких, чем ожидалось, данных по инфляции в США, а также событий в торговых переговорах между США и Китаем. Индекс USD упал до 97,86 пунктов в последнюю сессию недели — более чем на 9% по сравнению с началом года. Эта слабость в основном была вызвана опасениями относительно экономического роста и торговой политики США.

Г-н Динь Дук Куанг, директор отдела валютной торговли UOB Vietnam Bank, сказал, что с учетом перспективы снижения процентных ставок в долларах США, а также краткосрочных трудностей, связанных с влиянием колебаний тарифов на экономические перспективы и привлечением инвестиционных потоков в активы в США, UOB прогнозирует, что индекс доллара США может оказаться под давлением и упасть ниже отметки 100 в оставшиеся месяцы 2025 года и может составить около 97 в начале 2026 года.

Доцент, доктор Нгуен Хуу Хуан, старший преподаватель Экономического университета города Хошимин, сказал, что снижение индекса доллара США помогло снизить давление на обменный курс VND/USD. Однако обменный курс по-прежнему сохраняется на высоком уровне, что свидетельствует о том, что это давление все еще существует. Кроме того, обменный курс имеет тенденцию быть сезонным, в настоящее время он может снижаться, но, как ожидается, снова начнет расти примерно в августе 2025 года.

Центральный обменный курс VND/USD, установленный Государственным банком Вьетнама (SBV) 13 июня, снизился на VND15 до VND24 975/USD. Коммерческие банки сохранили цену USD без изменений, Vietcombank купил по VND25 820 - 25 850/USD и продал по VND26 210/USD.

В отчете, опубликованном 9 июня 2025 года, UOB сообщил, что с начала квартала курс VND снизился на 1,8%, достигнув нового рекордно низкого уровня в 26 000 VND/USD. Эта слабость в основном обусловлена менее позитивными экономическими перспективами и возросшим риском повторного введения США тарифа в размере 46%, если переговоры не приведут к существенному прогрессу.

Ожидается, что вышеуказанные факторы продолжат оказывать давление на VND в краткосрочной перспективе. UOB полагает, что VND продолжит колебаться в слабом диапазоне в торговом диапазоне с USD до конца Q3/2025. Однако с Q4/2025 и далее VND может начать восстанавливать динамику в соответствии с общей тенденцией к улучшению азиатских валют по мере постепенного смягчения торговой неопределенности.

По данным экономистов UOB, инфляция во Вьетнаме несколько замедлилась, составив около 3,1% в годовом исчислении в марте и апреле 2025 года, что ниже среднего показателя в 3,6% в 2024 году и 3,26% в 2023 году, и ниже целевого показателя в 4,5%. Благоприятный инфляционный фон на фоне глобальной торговой напряженности и растущей тарифной неопределенности открывает возможность смягчения денежно-кредитной политики SBV.

Однако, в отличие от некоторых стран региона, ослабление обменного курса является фактором, который SBV должен учитывать. UOB прогнозирует, что SBV сохранит свою процентную ставку без изменений, а ставку рефинансирования сохранит на уровне 4,50%.

UOB ожидает, что если внутренние условия ведения бизнеса и рынок труда существенно ухудшатся, SBV может снизить ставку рефинансирования один раз до минимального уровня COVID-19 в 4%, а затем снизить ее еще на 50 базисных пунктов до 3,50%, при условии, что валютный рынок останется стабильным, а ФРС снизит ставки.

По мнению аналитиков UOB, VND продолжит колебаться в слабом диапазоне в торговом диапазоне с USD до конца Q3/2025. Однако с Q4/2025 VND может начать восстанавливать свою динамику восстановления в соответствии с общей тенденцией улучшения азиатских валют по мере постепенного смягчения торговой неопределенности. UOB обновил свой прогноз по обменному курсу VND/USD на уровне 26 300 VND/USD в Q3/2025, 26 100 VND/USD в Q4/2025, 25 900 VND/USD в Q1/2026 и 25 700 VND/USD во Q2/2026.

Г-н Пён Ён Хван, директор по валютным операциям и производным финансовым инструментам Shinhan Bank Vietnam, сказал, что если ФРС снизит процентные ставки, это станет возможностью для развивающихся рынков, таких как Вьетнам, иметь больше пространства для смягчения денежно-кредитной политики. Снижение процентной ставки ФРС может помочь стабилизировать обменный курс VND/USD, создавая благоприятные условия для того, чтобы Государственный банк мог более гибко осуществлять меры по смягчению денежно-кредитной политики.

Однако Вьетнаму все равно может потребоваться поддерживать более высокие процентные ставки, чем в США, в течение определенного периода времени. По мнению экспертов Shinhan Bank, в краткосрочной перспективе тенденция обменного курса VND/USD зависит от результатов первого раунда тарифных переговоров между США и Вьетнамом. Shinhan Vietnam прогнозирует, что к концу третьего квартала 2025 года обменный курс будет колебаться в районе 25 600 - 26 000 VND/USD.

![[Инфографика] Циркуляр, определяющий функции, задачи и полномочия Департамента культуры, спорта и туризма провинции и Департамента культуры и социальных дел на уровне коммуны](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/29/877f24989bb946358f33a80e4a4f4ef5)

Комментарий (0)