Это результат независимого исследования, проведенного компанией Vietnam Report на основе научных и объективных принципов, призванного отметить и наградить ключевых игроков строительной отрасли, которые добились многочисленных успехов в предоставлении продукции клиентам, создании впечатляющего имиджа в глазах общественности и инвесторов, продемонстрировали высокую устойчивость и стабильное финансовое положение, а также способность противостоять многочисленным трудностям, таким как снижение предложения до COVID-19, последствия пандемии, российско-украинский конфликт, колебания цен на сырье, рост инфляции и резкое повышение процентных ставок...

Для анализа были отобраны компании из базы данных вьетнамских предприятий, включенных в рейтинговые исследования строительной отрасли, подготовленные изданием Vietnam Report, с использованием финансовых данных, обновленных по состоянию на 31 декабря 2022 года. В сочетании с медиа-кодированием (кодированием данных из прессы), опросами участников исследования и заинтересованных сторон, целью было предоставление всесторонней, объективной и полной оценки предприятий в течение недавнего сложного периода, с выделением следующих известных компаний.

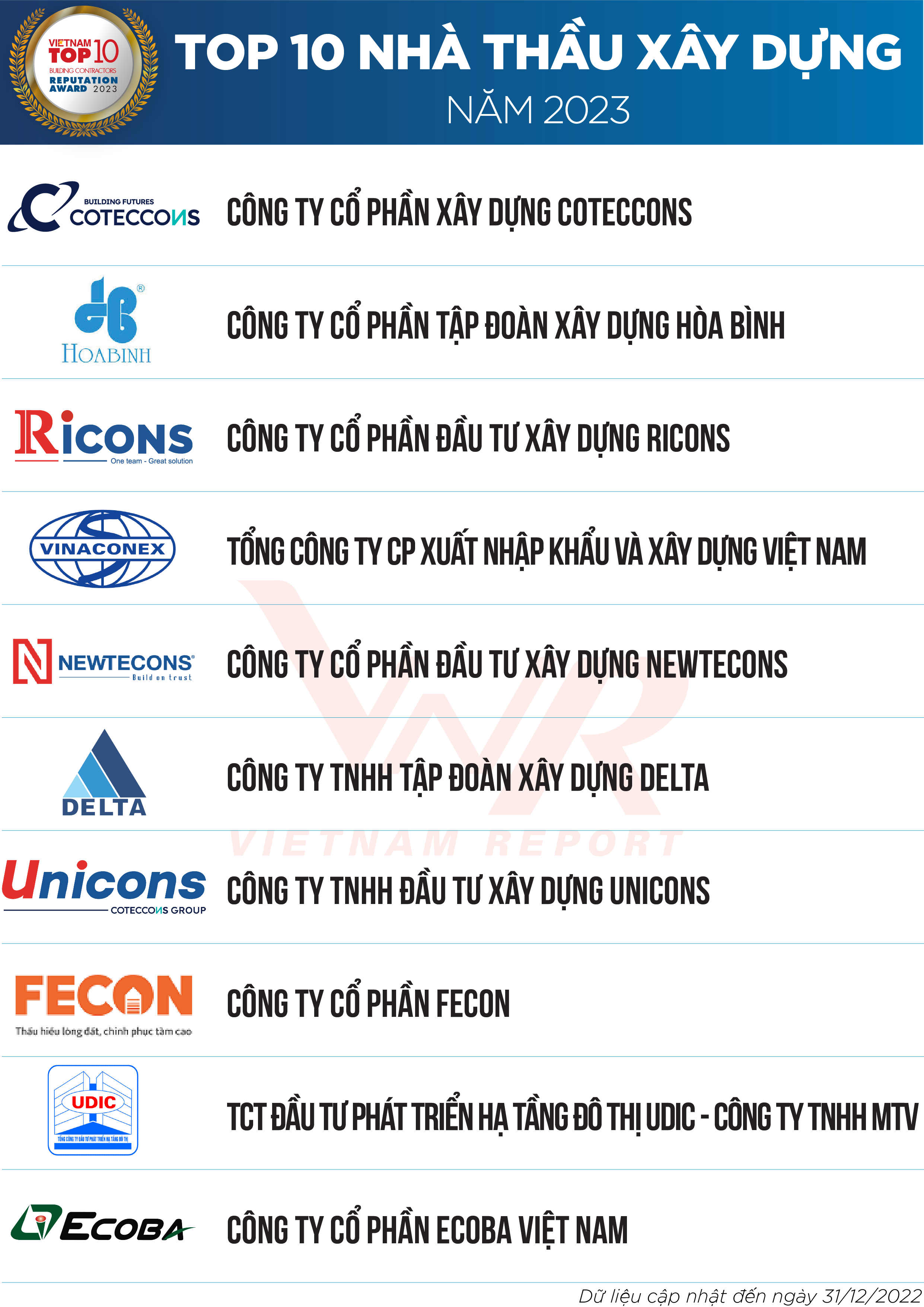

Список 1: 10 лучших строительных подрядчиков 2023 года

Список 2: Топ-5 подрядчиков по механическим и электромонтажным работам 2023 года

Оглядываясь назад на процесс самоотбора на строительном рынке за последние 5 лет.

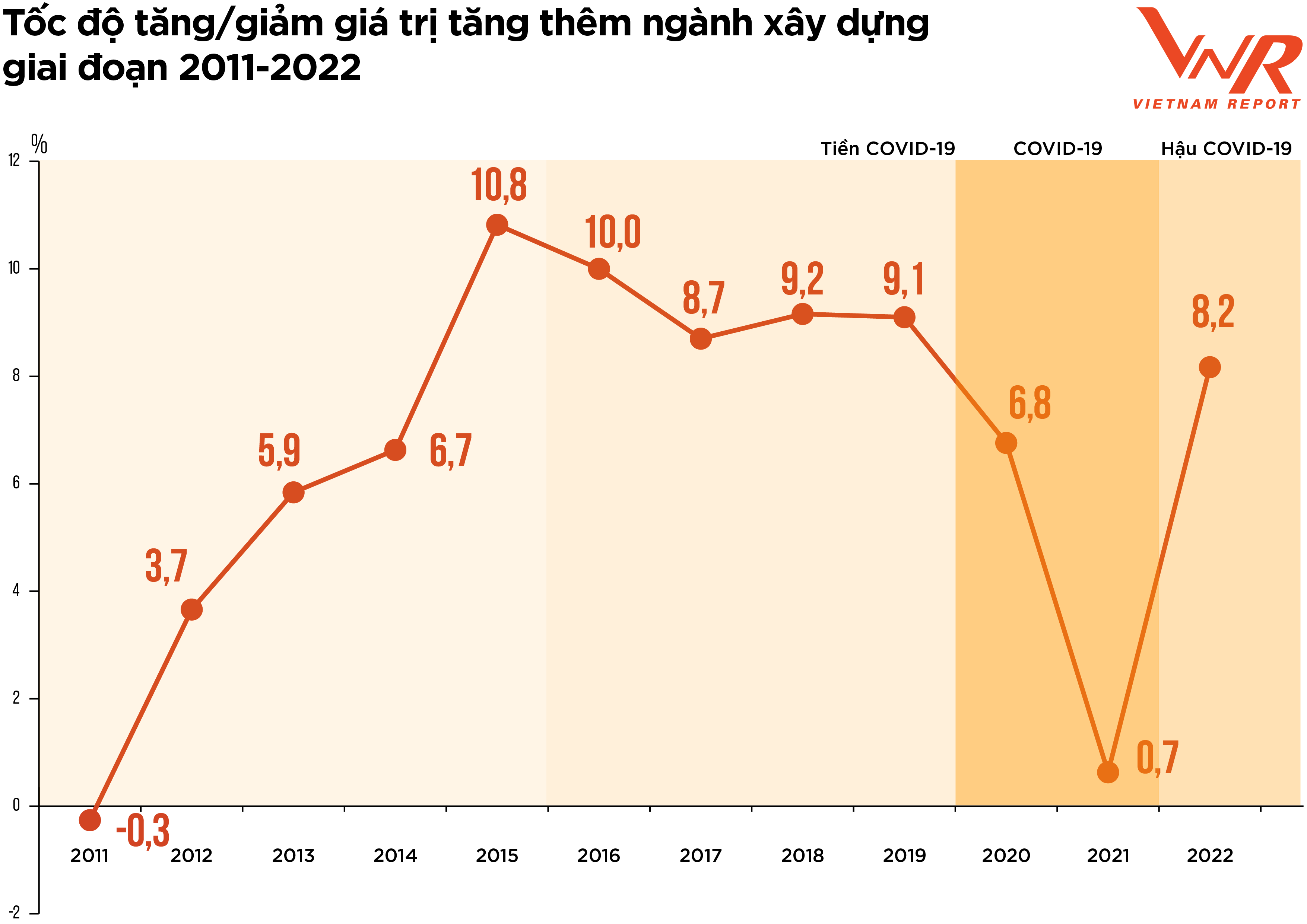

Рисунок 1: Темпы роста/снижения добавленной стоимости в строительной отрасли в период с 2011 по 2022 год.

«Проверка» или «самостоятельная корректировка» — эти термины лучше всего отражают развитие строительного рынка за последние пять лет, после периода сильного роста с 2021 по 2025 год. В частности, в первые месяцы 2020 года пандемия COVID-19 стала событием типа «черного лебедя», нарушив все аспекты социально -экономической жизни и ускорив переход мира к новому экономическому циклу. Оглядываясь на развитие рынка за прошедший период, можно выделить три фазы, соответствующие реагированию на пандемию, а именно:

Во-первых, период до COVID-19. После стремительного роста в 2017-2018 годах рынок недвижимости в 2019 году внезапно «застопорился», в основном из-за юридических проблем. Это привело к значительному сокращению предложения строительных проектов, о чем свидетельствует существенное уменьшение числа одобренных проектов. По данным Вьетнамской ассоциации риэлторов, в 2019 году в Ханое было одобрено всего 5 новых проектов, соответствующих критериям для реализации. Опрос, проведенный Vietnam Report в феврале 2020 года, показал, что 91,4% строительных и инженерных компаний считают сокращение числа одобренных проектов своей главной проблемой в 2019 году.

Во-вторых, период COVID-19. Этот период связан с перебоями и нестабильностью, вызванными пандемией. Из-за сильной вспышки заболевания многие населенные пункты были вынуждены ввести социальное дистанцирование, что привело к приостановке или задержке многих проектов из-за перебоев в поставках материалов и рабочей силы. Наиболее заметными экономическими потерями стали: затраты на поддержание системы, затраты на профилактику и контроль заболеваний, а также затраты на мобилизацию ресурсов после локдаунов. 37,9% предприятий, участвовавших в опросе, проведенном Vietnam Report в феврале 2021 года, заявили, что более 20% их проектов/контрактов были отложены или затронуты из-за затрат, связанных с COVID-19. В этот период также наблюдался рост цен на строительные материалы. Индекс цен на сырье, топливо и строительные материалы вырос на 6,4% в годовом исчислении из-за высокого спроса на строительные материалы, в то время как цепочка поставок остается нарушенной с 2020 года. Поскольку стоимость строительных материалов составляет приблизительно 65-70% от сметной стоимости строительства, рост цен на строительные материалы напрямую влияет на инвестиционные затраты в строительстве, эффективность многих проектов и снижает рентабельность бизнеса.

Некоторые отраслевые эксперты считают, что «скачок цен» уничтожил все оставшиеся потенциальные прибыли, ввергнув многие предприятия в убытки. По данным Главного статистического управления, темпы роста всей отрасли в 2021 году составили всего 0,63% — очень низкий показатель по сравнению со средним ростом в 7,2% за последние 10 лет.

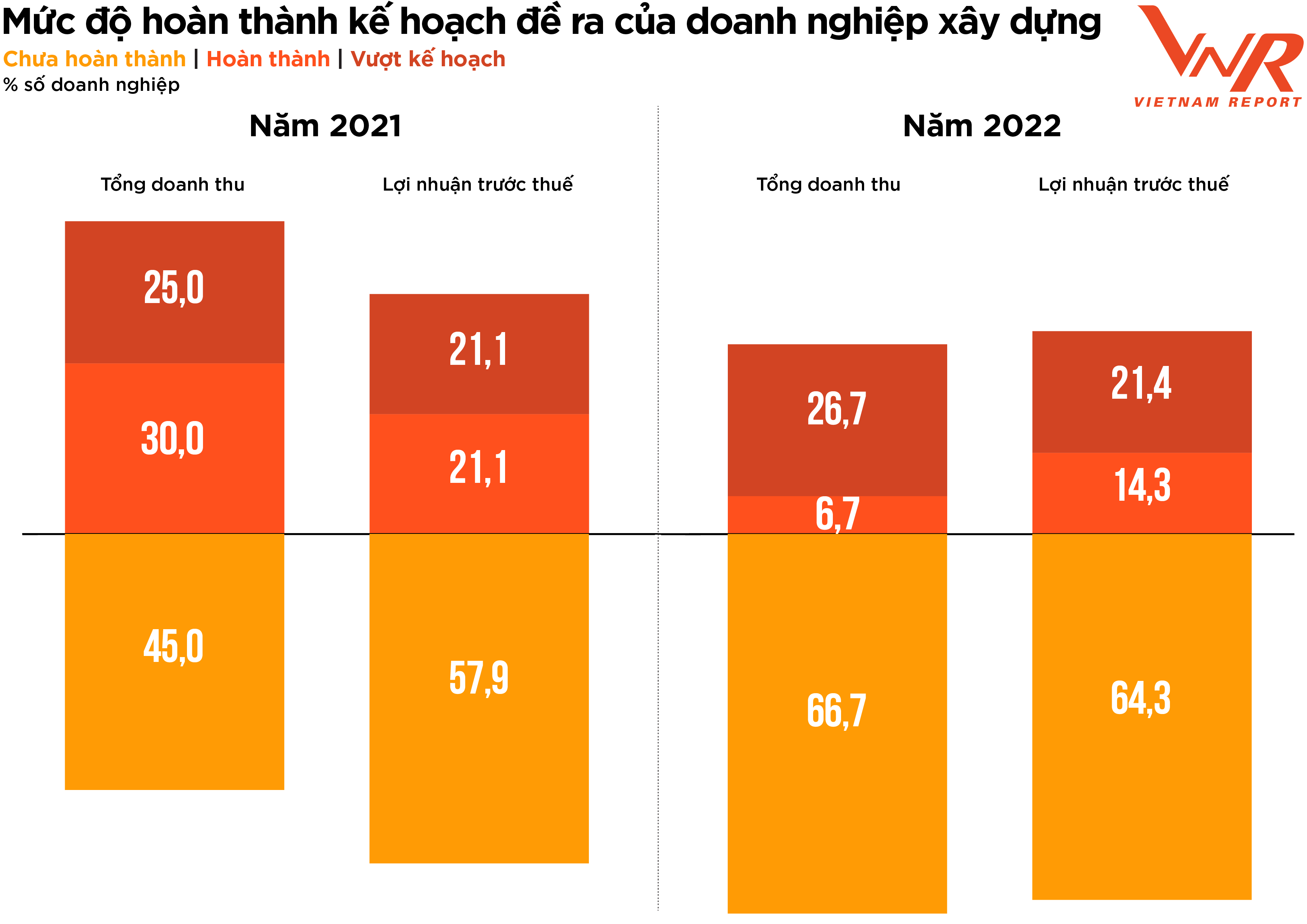

Рисунок 2: Уровень выполнения запланированных строительной компанией задач.

В-третьих, период после COVID-19. После двух лет стагнации, вызванной пандемией, строительная отрасль вошла в 2022 год с большими ожиданиями восстановления. В начале 2022 года многие строительные компании зафиксировали значительный рост стоимости заключенных контрактов (портфеля заказов) и положительный спрос на гражданское строительство после периода локдауна. Однако вскоре после этого ряд негативных факторов повлиял на финансовое состояние предприятий отрасли.

Во-первых, правительство приняло ряд мер по оздоровлению рынка облигаций и ужесточению кредитования в сфере недвижимости, что привело к заморозке ликвидности на рынке недвижимости. Поскольку все они являются частью экосистемы «Недвижимость – Строительство – Строительные материалы», как только поток капитала застройщиков блокируется, денежный поток подрядчиков также стагнирует, поскольку накапливаются непогашенные долги перед застройщиками. Тем временем подрядчики все еще пытаются справиться с постоянно усиливающимся ростом цен.

По словам руководителей нескольких компаний отрасли, с момента участия в тендере до окончательного утверждения сметы строительных работ цены на материалы резко выросли, и некоторые даже знали о предстоящих убытках еще до начала работ. Некоторые компании со стабильным финансовым положением и хорошей устойчивостью смогли продолжить работу и пережить скачок цен, в то время как другие были вынуждены отказаться от участия в тендере. Согласно опросу Vietnam Report, 86,7% строительных компаний сообщили об увеличении общих затрат по сравнению с предыдущим годом, что выше темпов роста затрат за период 2020-2021 годов (+44,6%). Показатели достижения целевых показателей выручки и прибыли снизились, а показатели невыполнения целевых показателей выручки и прибыли оказались выше, чем годом ранее.

На фоне общих экономических трудностей темпы роста добавленной стоимости в строительной отрасли в 2022 году достигли 8,17%, что все еще ниже допандемийного уровня, но представляет собой значительное улучшение по сравнению с двумя годами стагнации рынка, вызванной пандемией. Это внесло 0,59 процентных пункта в общий темп роста добавленной стоимости всей экономики.

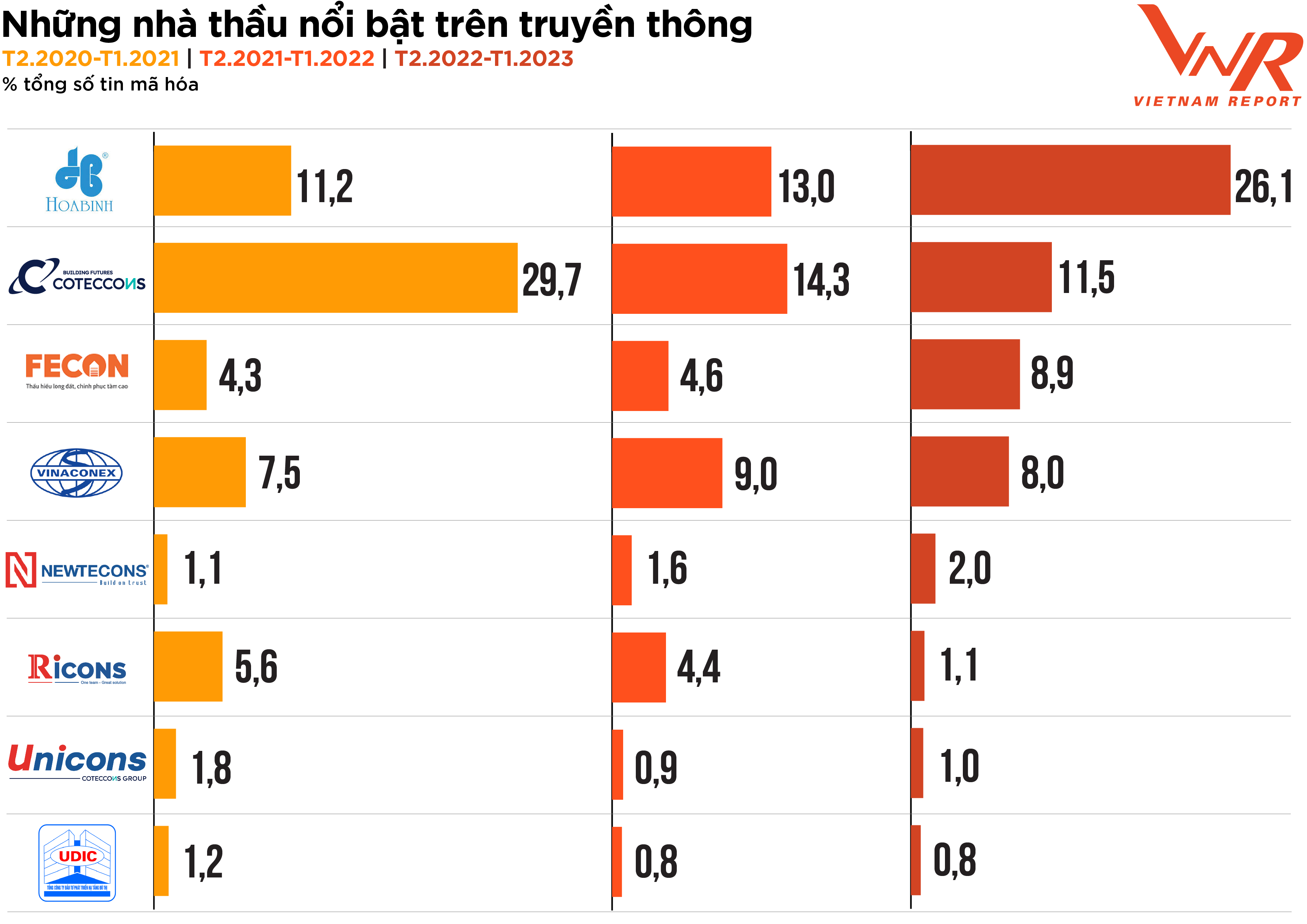

Процесс анализа рынка, выявивший основные опоры строительной отрасли в недавний сложный период, также точно отражен в освещении событий в СМИ. Анализ СМИ, проведенный Vietnam Report с февраля 2020 года по настоящее время, показывает, что, несмотря на некоторое замедление деловой активности из-за рыночных колебаний, медийная активность компаний отрасли остается очень высокой, при этом большинство подрядчиков появляются в СМИ чаще, чем в предыдущие годы. Hoa Binh и Coteccons остаются двумя подрядчиками, привлекающими наибольшее внимание СМИ. Fecon и Newteccon — подрядчики с относительно стабильным ростом числа упоминаний в СМИ. (Рисунок 3)

Рисунок 3: Известные подрядчики в СМИ

Согласно данным Vietnam Report, компания считается «эффективной» с точки зрения освещения в СМИ, если она обеспечивает информационное освещение в 10 из 24 тематических групп, и «исключительно эффективной», если она обеспечивает освещение в 15 из 24 тематических групп. Результаты анализа СМИ показывают, что процент компаний, достигших «эффективности» за последний год, значительно снизился, достигнув всего 20,5% по сравнению с 45,1% и 39,1% в два предыдущих года. Самой популярной темой в СМИ стали финансы/результаты бизнеса, на которые пришлось 21,9%, значительно опередив такие темы, как акции и имидж/PR/скандалы. Это точно отражает главную проблему строительной отрасли в этот неспокойный год: финансовое состояние и устойчивость бизнеса.

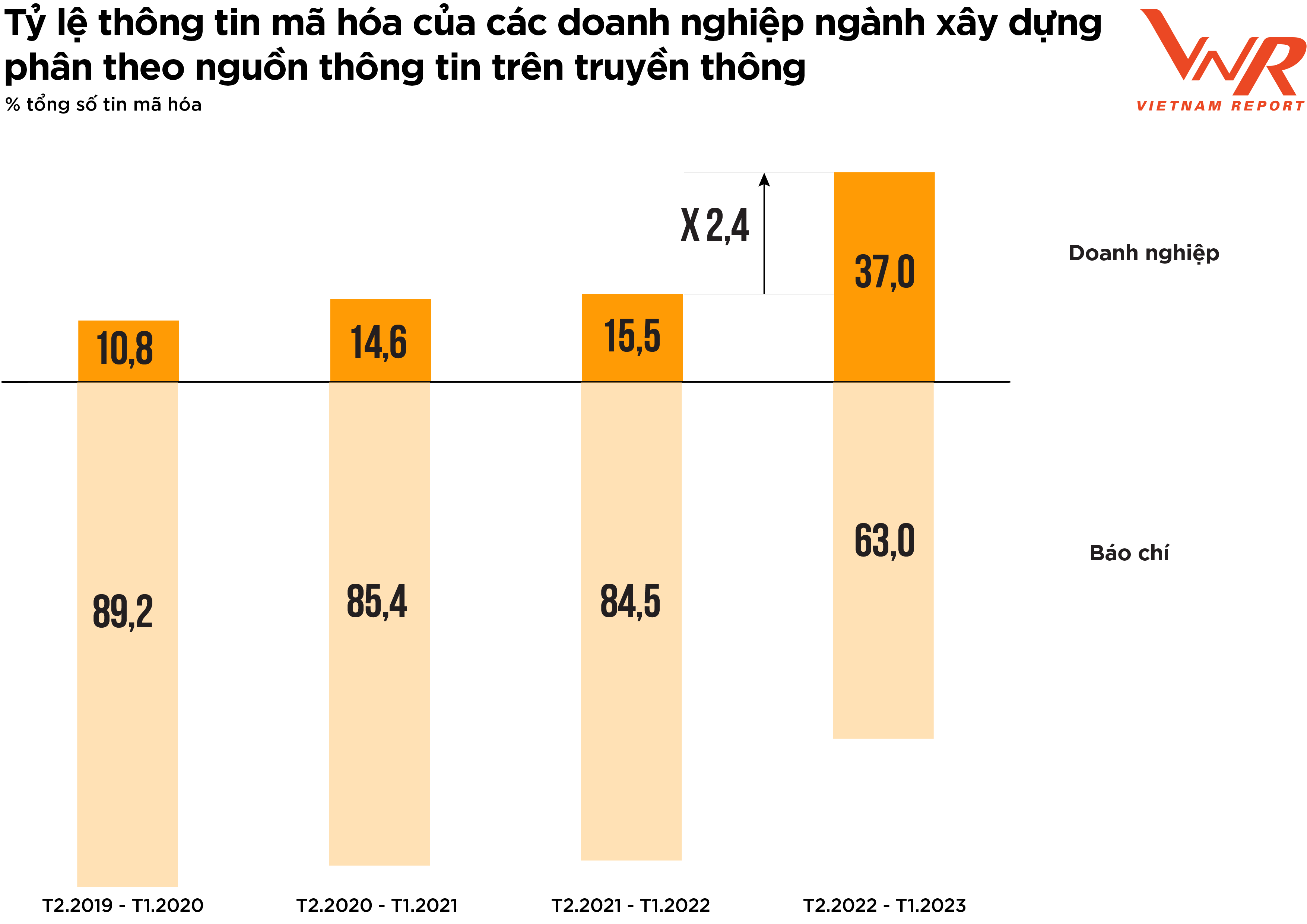

Рисунок 4: Процент закодированной информации о предприятиях строительной отрасли по источникам в СМИ.

Результаты анализа СМИ, проведенного изданием Vietnam Report, указывают на позитивный признак: предприятия отрасли становятся все более активными в своей коммуникационной деятельности. Доля новостей, распространяемых предприятиями за последний год, значительно увеличилась по сравнению с предыдущими периодами (Рисунок 4).

Предыдущие исследования Vietnam Report показали, что отсутствие у компаний активной коммуникации и предоставление большей части информации прессе означает, что они не предвидели и не подготовились к потенциальным непредвиденным инцидентам в СМИ, что увеличивает коммуникационные риски. На нестабильном рынке повышение доли присутствия в СМИ является эффективным решением, помогающим компаниям поддерживать свой имидж в глазах общественности и инвесторов.

Прогноз на 2023 год: Активное преодоление вызовов – позитивные моменты в инфраструктурном и промышленном секторах.

Большинство компаний, участвовавших в опросе, проведенном изданием Vietnam Report в феврале 2023 года, довольно осторожно оценивали перспективы бизнеса на этот год. По оценке руководителей некоторых крупных компаний отрасли, 2023 год по-прежнему будет очень сложным для подрядчиков, поскольку они испытывают сильное финансовое давление. Рассматривая цепочку создания стоимости в отрасли, следует отметить, что при выполнении строительных работ подрядчики получают денежные потоки от инвестора проекта: (1) авансовый платеж подрядчику до начала строительства; (2) оплата по мере выполнения строительных работ на основе результатов приемки выполненных работ.

Однако в реальности генеральные подрядчики часто сталкиваются с риском дефицита денежных потоков и вынуждены полагаться на кредитное финансирование для строительства проектов по трем причинам. Во-первых, строительные расходы обычно должны быть оплачены достаточно быстро. Во-вторых, платежи от инвестора часто поступают медленно. В-третьих, субподрядчики/строительные бригады часто имеют небольшие масштабы и испытывают трудности с доступом к кредитам, что перекладывает давление дефицита денежных потоков и задолженности на генеральных подрядчиков. На момент проведения опроса в феврале 2023 года, оценивающего доступ к капиталу, почти половина строительных компаний считала, что это будет сложнее, чем в предыдущем году, хотя этот процент снизился по сравнению с результатами опроса годом ранее (-25,0%).

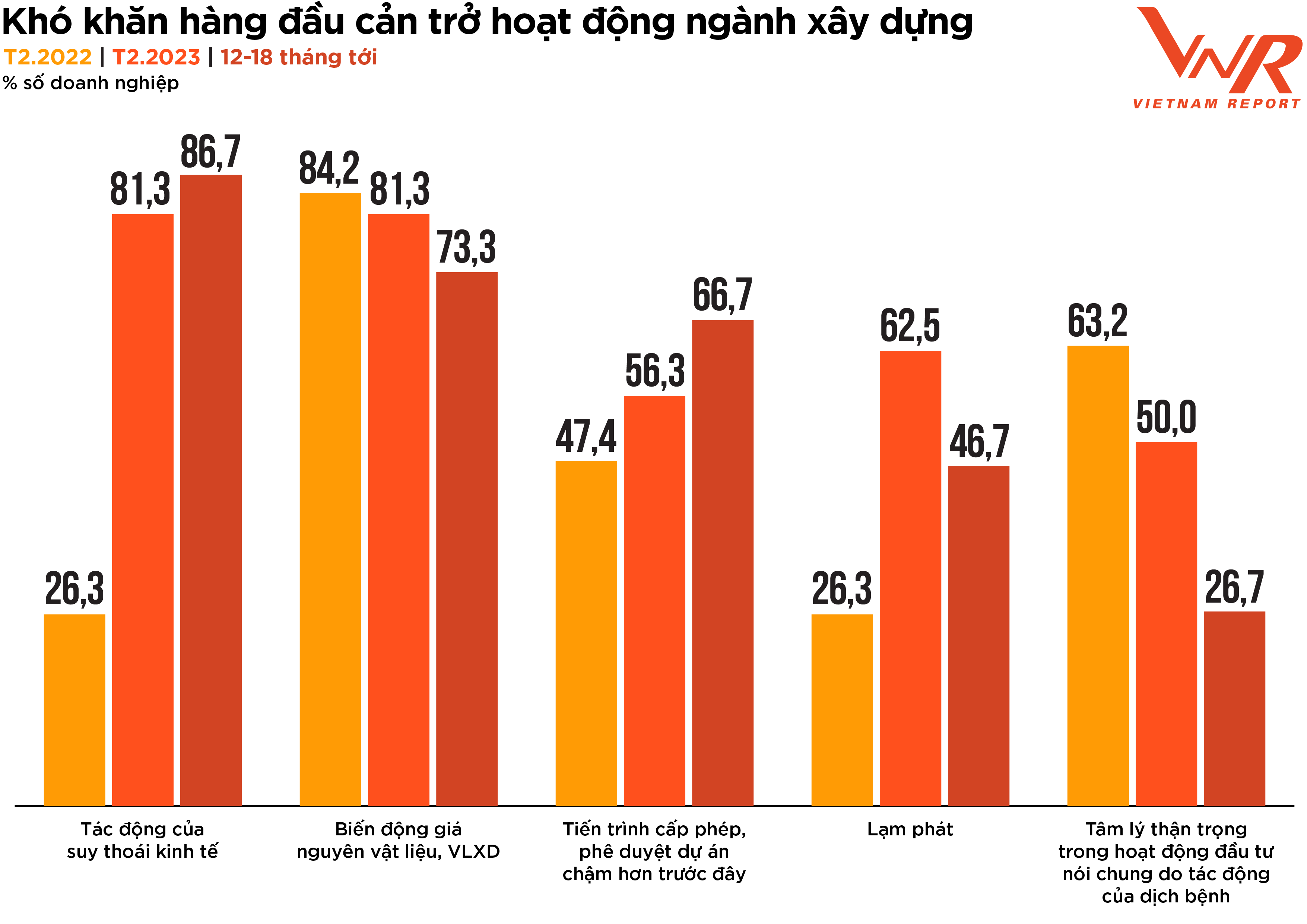

Результаты опроса, проведенного изданием Vietnam Report, также показывают, что процент предприятий, обеспокоенных влиянием экономического спада и замедлением процесса лицензирования и утверждения проектов, будет продолжать расти в течение следующих 12-18 месяцев. В то же время, трудности, связанные с колебаниями цен на сырье, инфляцией и осторожными инвестиционными настроениями из-за пандемии, будут постепенно уменьшаться (Рисунок 5).

Рисунок 5: Основные проблемы, препятствующие развитию строительной отрасли.

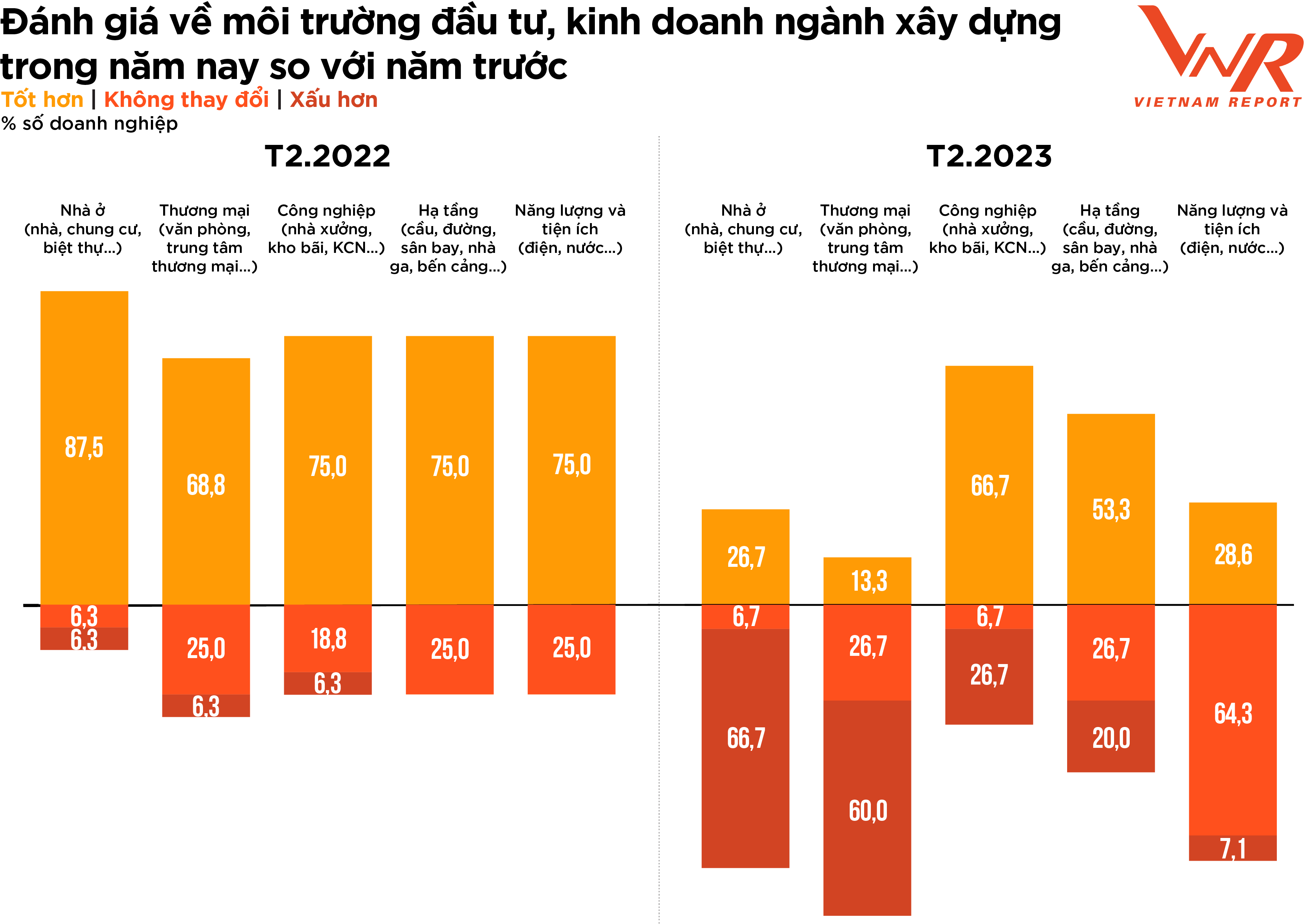

Что касается инвестиционной и деловой среды в строительной отрасли, большинство предприятий сохранили более осторожный подход, чем в предыдущем году, с существенными различиями между секторами. В то время как две трети предприятий считали, что в энергетическом и коммунальном строительстве не произошло существенных изменений по сравнению с предыдущим годом, большинство предприятий негативно оценивали жилищное и коммерческое строительство, поскольку спрос в этом сегменте не улучшился, а конкурентное давление усилилось (Рисунок 6).

Рисунок 6: Оценка инвестиционной и деловой среды строительной отрасли, данная строительными компаниями в этом году по сравнению с прошлым годом.

Позитивные сигналы в этом году поступают из секторов инфраструктурного и промышленного строительства. Для предприятий, занимающихся инфраструктурным строительством (особенно проектами строительства автомагистралей), несмотря на влияние высоких затрат на материалы, составляющие значительную часть общих расходов, такие как земляные работы и песок, цены на которые продолжают расти, ожидается рост государственных инвестиций. Период 2023-2024 годов, как ожидается, станет пиком государственных инвестиций, обеспечив значительный объем работы для предприятий инфраструктурного строительства. В октябре 2022 года Министерство транспорта объявило о дополнительных инвестициях в размере 71,7 трлн донгов (2,9 млрд долларов США) в рамках плана государственных инвестиций на период 2021-2025 годов для финансирования строительства дорог. По данным Главного статистического управления, в первом квартале 2023 года реализованный инвестиционный капитал государственного сектора оценивается в 153 трлн донгов, что на 11,5% больше по сравнению с аналогичным периодом прошлого года. Прогнозируемый рост государственных инвестиций в предстоящий период может создать импульс для восстановления многих предприятий.

Согласно отчету Вьетнамской ассоциации строительных подрядчиков (VACC), в 2022 году строительные компании зафиксировали снижение объема работ, за исключением промышленного строительства, на которое приходится 10%, – в этом сегменте ситуация осталась стабильной. В 2023 году промышленное строительство, как ожидается, останется перспективным сегментом, поддерживающим общий рост отрасли, при этом 66,7% компаний выражают уверенность в более позитивных перспективах.

В предстоящий период сталь и листовой металл, составляющие значительную долю затрат на промышленное строительство, постепенно стабилизируются. Ожидается, что рентабельность предприятий в этом секторе улучшится, поскольку контракты с поставщиками будут корректироваться в соответствии с новыми ценами за единицу продукции. Кроме того, этому способствует растущий спрос на строительство заводов и инфраструктуру промышленных парков. Глобальные производственные сети продолжают трансформироваться, и в последние годы Вьетнам стал ведущим направлением для глобальных компаний, желающих создать свои промышленные и производственные базы, при этом многие ведущие корпорации подтверждают свою готовность инвестировать больше средств в страну.

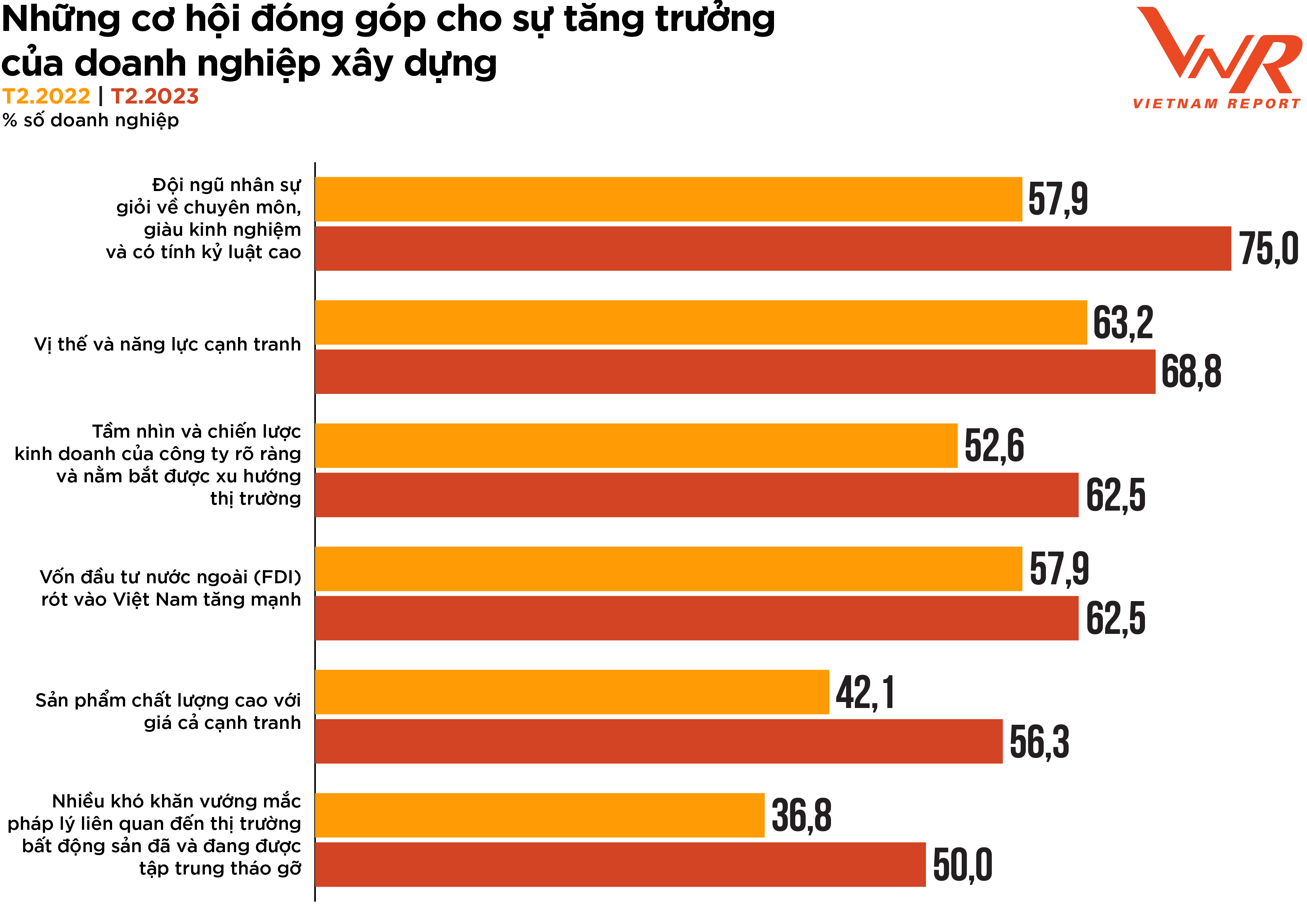

Рисунок 7: Возможности, способствующие росту строительного бизнеса.

В исследовании Vietnam Report выделены 6 возможностей для активизации строительной деятельности в этом году, в том числе: (1) Высококвалифицированная, опытная и дисциплинированная рабочая сила; (2) Конкурентные позиции и потенциал; (3) Четкое видение и бизнес-стратегия компании, а также понимание рыночных тенденций; (4) Значительный рост прямых иностранных инвестиций (ПИИ) во Вьетнам; (5) Высококачественная продукция по конкурентоспособным ценам; и (6) Многочисленные юридические проблемы, связанные с рынком недвижимости, были и остаются предметом пристального внимания (Рисунок 7). Среди них высококвалифицированная, опытная и дисциплинированная рабочая сила считается наиболее важной движущей силой роста отрасли, а также фактором, который выбирает наибольшее количество предприятий по сравнению с 2022 годом (+17,1%). Учитывая трудоемкий характер строительной отрасли, качество человеческих ресурсов имеет решающее значение для развития и успеха строительных компаний. Наличие квалифицированной и высокоспециализированной рабочей силы необходимо для завершения проектов в срок, в рамках бюджета и в соответствии с требуемыми стандартами. Следовательно, повышение качества рабочей силы напрямую влияет на производительность, эффективность и прибыльность строительных предприятий.

Строительство является одним из секторов, привлекающих наибольшее количество прямых иностранных инвестиций (ПИИ) в последние годы; поэтому две трети строительных компаний по-прежнему ожидают, что ПИИ станут движущей силой, поддерживающей общее развитие отрасли в предстоящий период. В середине февраля 2023 года Агентство по иностранным инвестициям при Министерстве планирования и инвестиций сообщило, что Вьетнам, вероятно, привлечет от 831,1 до 877,3 триллионов донгов (от 36 до 38 миллиардов долларов США) ПИИ в 2023 году – по сравнению с 287,7 триллионами донгов (27,7 миллиардами долларов США) в 2022 году, что еще больше укрепит уверенность строительных компаний в росте, несмотря на окружающие проблемы.

Возлагаются большие надежды на активные прорывные решения и формирование строительного рынка в новом экономическом цикле.

Оглядываясь назад, становится ясно, что такие события, как COVID-19, ужесточение кредитования, новые производственные технологии, цифровизация и новые технологии в области материалов, трансформировали всю строительную отрасль, а также отдельные предприятия, придав им совершенно новый, более сильный и устойчивый облик. В то время как отрасль часто находится в пассивном положении из-за зависимости от партнеров в плане денежных потоков, поставок и прибыли, строительные компании сейчас все чаще проявляют инициативу, чтобы спастись и укрепить свою репутацию среди инвесторов, клиентов и заинтересованных сторон.

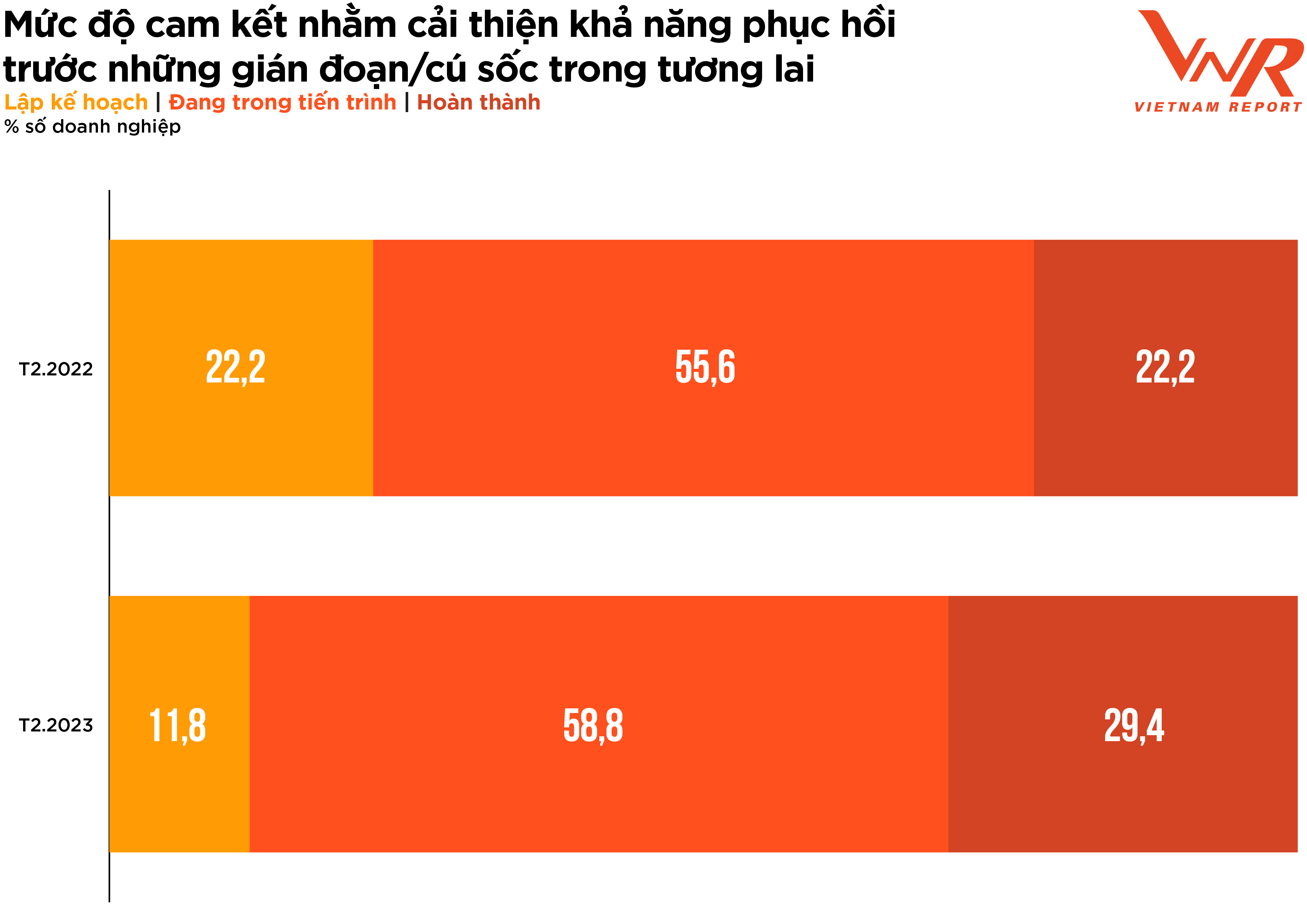

По пятибалльной шкале предприятия отрасли оценили важность повышения устойчивости при реализации проектов и распределении капитала в 4,5 балла – это очень важный уровень, на 0,3 балла больше, чем по результатам опроса предыдущего года.

Оценка уровня приверженности повышению устойчивости строительных компаний при реализации проектов и распределении капитала в ожидании будущих сбоев показывает позитивный сигнал со смещением доли компаний, находящихся на стадии планирования, к компаниям, находящимся в процессе улучшения, и компаниям, уже завершившим проекты (Рисунок 8).

Рисунок 8: Уровень приверженности повышению устойчивости к будущим сбоям/потрясениям.

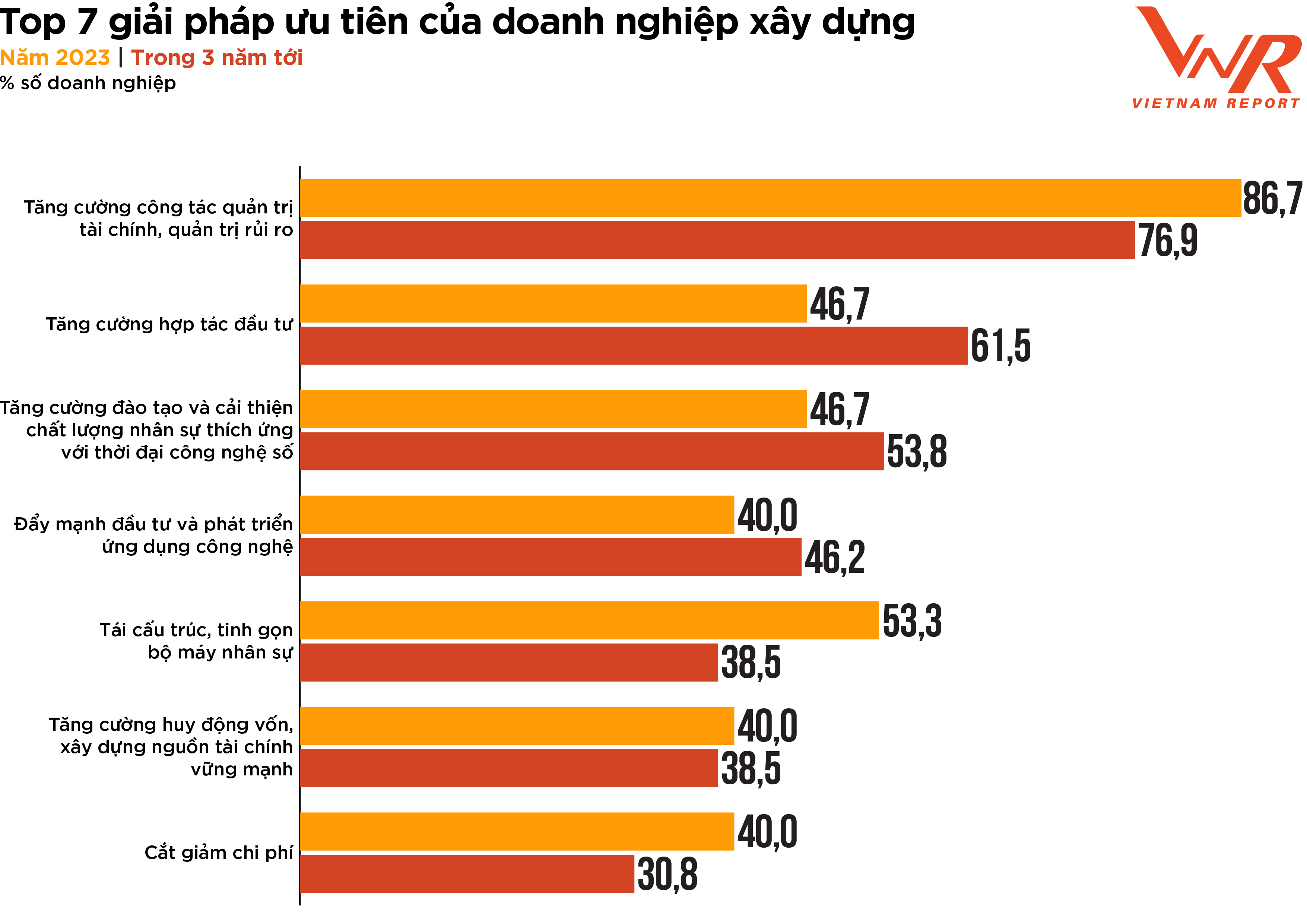

Результаты опроса, проведенного изданием Vietnam Report, указывают на семь приоритетных решений для строительного бизнеса в краткосрочной и среднесрочной перспективе (рис. 9). Пять из этих семи приоритетов являются частью усилий по повышению устойчивости бизнеса (управление рисками, финансовое управление и управление человеческими ресурсами).

Рисунок 9: 7 наиболее приоритетных решений для строительных компаний

В отличие от других отраслей, где проекты основаны на безопасности и денежных потоках, строительная отрасль характеризуется сложными проектами, в которых участвует множество заинтересованных сторон. Планирование, организация, контроль и мониторинг финансов компании для обеспечения надлежащего распределения средств, завершения проекта в срок и в рамках бюджета, а также эффективного управления денежными потоками на протяжении всего жизненного цикла проекта имеют решающее значение для успеха бизнеса. Одновременно с этим, эффективное управление рисками жизненно важно в строительной отрасли, где проекты часто подвержены различным рискам, таким как задержки и изменения в проекте. Эффективное управление рисками может помочь выявить и смягчить эти риски, снизив вероятность задержек, перерасхода средств и судебных споров. В условиях напряженной экономики и низкой ликвидности на рынке недвижимости и строительства, финансовое управление и управление рисками стали приоритетными задачами для строительных компаний. Ожидается, что это поможет компаниям повысить свою конкурентоспособность в отрасли, улучшить репутацию среди клиентов и инвесторов, а также лучше управлять своими ресурсами, сократить потери и максимизировать прибыль.

Кроме того, решение об укреплении инвестиционного сотрудничества было выбрано 46,7% строительных компаний для преодоления текущих трудностей и содействия развитию, и число тех, кто выберет это решение в ближайшие три года, значительно увеличилось (+14,9%). Это важная стратегия для строительных компаний, стремящихся к росту и развитию на все более конкурентном рынке. Строительные компании могут привлечь больше инвесторов и партнеров, включая частные инвестиционные фонды, венчурных капиталистов и институциональных инвесторов. Используя ресурсы, опыт и капитал внешних партнеров, строительные компании могут масштабироваться, повышать прибыльность и снижать риски.

Технологические решения остаются приоритетом для многих строительных компаний. Многогранное давление вынуждает предприятия искать инновационные решения для оптимизации затрат и ресурсов. Технологические инновации для повышения эффективности и производительности — это тенденция, которая будет широко распространена и активно развиваться в 2023 году. В число 5 технологий, которые строительные компании считают наиболее перспективными с точки зрения возврата инвестиций (ROI), входят: информационное моделирование зданий (BIM), расширенная аналитика данных, мобильные платформы, базовая аналитика данных и роботизированная автоматизация процессов/цифровой труд. По сравнению с результатами опроса 2022 года, большинство технологий показали увеличение процента выбора их строительными компаниями. Среди них наибольший рост (+81,4%) показало информационное моделирование зданий (BIM). Будучи технологией для создания и управления цифровыми техническими характеристиками с целью оптимизации проектирования, строительства и эксплуатации проектов, BIM изменил подход строительных компаний к проектированию, планированию, строительству и техническому обслуживанию. Эта технология улучшит сотрудничество, эффективность, качество, устойчивость и безопасность, что приведет к лучшим результатам проектов и повышению конкурентоспособности строительных компаний.

С начала года было проведено множество конференций, а также реализован ряд государственных программ поддержки и стимулирования строительной отрасли в 2023 году. Прогнозируется увеличение государственных инвестиций в предстоящий период, а позитивные сигналы от прямых иностранных инвестиций могут придать импульс восстановлению многих предприятий. Однако переход от прогнозов к реальности – это не вопрос времени, и не многие компании обладают достаточной инициативой, чтобы воспользоваться рыночными возможностями. Новый этап ставит перед нами множество новых задач, но также обещает еще больше возможностей. «Огонь проверяет золото, трудности проверяют силу». Если они преодолеют текущий этап отбора на рынке, авторитетные подрядчики с высокой устойчивостью и солидным финансовым потенциалом получат возможность увеличить темпы роста прибыли как никогда раньше.

Вьетнамское шоу

Источник

Комментарий (0)