|

| Кредитование недвижимости растёт, в то время как облигации под залог недвижимости сокращаются, поскольку в последнее время многие проекты в сфере недвижимости получили статус юридического подтверждения, что предоставило компаниям больше возможностей для доступа к кредитным ресурсам. Фото: ST Graphics: Тхань Хуен |

Почти 3,2 миллиона миллиардов донгов вложено в недвижимость

Государственный банк Вьетнама (ГБВ) заявил, что к концу июня 2025 года объем кредитования всей экономики достиг 17,2 млн млрд донгов, из которых 18,47% (около 3,18 млн млрд донгов) пришлось только на кредитование бизнеса в сфере недвижимости. Большая часть этих средств была направлена инвесторам, в то время как спрос на ипотечные кредиты медленно восстанавливался.

Доктор Ле Суан Нгиа, экономический эксперт, отметил, что высокие цены на жильё вызывают у покупателей нерешительность, а рынок недвижимости становится «площадкой для спекулянтов» – инвесторов и банков. Именно поэтому кредиты в основном направляются в компании, занимающиеся недвижимостью, а не на покупку жилья, как в предыдущий период.

По данным анализа экспертов, кредитование бизнеса в сфере недвижимости резко возросло по многим причинам.

Во-первых, восстановление рынка недвижимости повышает уверенность банков в кредитовании и упрощает процедуры.

Во-вторых, были решены юридические вопросы, что облегчило многим инвесторам доступ к капиталу.

В-третьих, рынок облигаций пока не избежал трудностей, условия выпуска жесткие, процентные ставки высокие, в то время как процентные ставки по банковским кредитам разумные, а условия заимствований более гибкие, чем раньше, в результате чего инвесторы склонны переключаться на кредитные каналы.

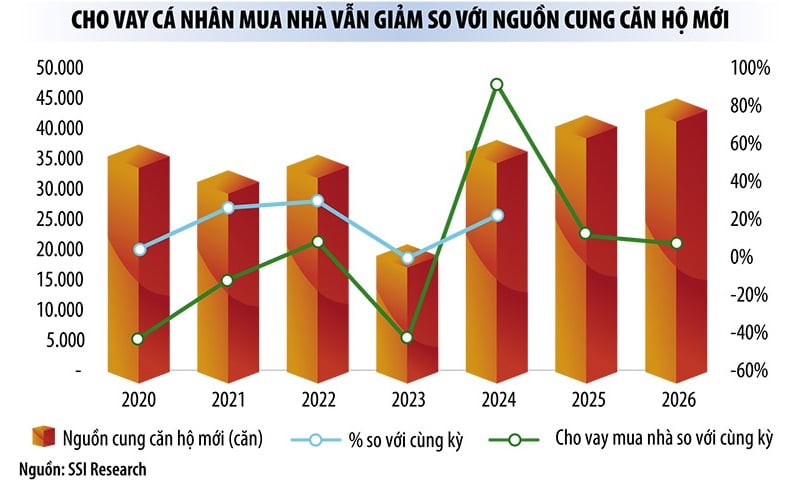

Г-н Нгуен Куанг Туан, генеральный директор FiinRatings, заявил, что в первой половине этого года эмиссия облигаций увеличилась на 72,3% по сравнению с аналогичным периодом, однако 75% от общего объёма эмиссии пришлось на банковский сектор. Облигации, связанные с недвижимостью, были выпущены на сумму всего около 33 000 млрд донгов, что ниже, чем в прошлом году.

Этот эксперт считает, что причиной роста кредитования недвижимости является то, что в последнее время многие проекты прошли юридическую проверку, что облегчило доступ к кредитам. Компании, занимающиеся недвижимостью, не спешат выпускать новые облигации, но спешат выкупить их до погашения. Причина в том, что процентные ставки по ранее выпущенным облигациям высоки, поэтому инвесторы спешат погасить облигации, чтобы снизить процентную нагрузку.

Хотя рост цен на квартиры в Ханое замедлился, признаков охлаждения не наблюдается: многие новостройки предлагают квартиры по цене 120–150 миллионов донгов за квадратный метр. Высокие цены на жильё сдерживают спрос на кредиты со стороны покупателей, действительно нуждающихся в жильё.

В настоящее время процентные ставки по ипотечным кредитам в коммерческих банках составляют 6–7% годовых в первый год и плавающие в последующие годы (около 10% годовых). Это по-прежнему обременительно для покупателей жилья, в то время как пакет социальных жилищных кредитов в размере 145 000 миллиардов донгов «нераспродан» из-за отсутствия предложения.

Г-н Нгуен Суан Бак, заместитель директора Департамента кредитования секторов экономики (SBV), сообщил, что с момента запуска программы SBV шесть раз объявлял о снижении процентных ставок по кредитам с 8,7% годовых для инвесторов и 8,2% годовых для покупателей жилья до 6,4% годовых для инвесторов и 5,9% годовых для покупателей жилья соответственно. Однако текущий оборот выплат достиг всего 4 094 млрд донгов. Основная причина медленного освоения средств программы — нехватка предложения. Кроме того, SBV также зафиксировал, что 28 из 103 текущих жилищных проектов, по сообщениям инвесторов, не нуждаются в кредитах.

|

Капитал продолжит активно вливаться в недвижимость и инфраструктуру.

В недавнем отчёте аналитики SSI Research заявили, что движущей силой роста кредитования во второй половине 2025 года и в 2026 году будут недвижимость и инфраструктура. Этим двум сферам также уделяется всё больше внимания в рамках политики правительства , направленной на стимулирование внутреннего спроса и поддержание темпов экономического роста в условиях текущих глобальных колебаний.

Динамика роста кредитования во второй половине 2025 года и в 2026 году будет зависеть от двух основных секторов: недвижимости и инфраструктуры.

Динамика роста кредитования во второй половине 2025 года и в 2026 году будет зависеть от двух основных секторов: недвижимости и инфраструктуры.

По данным исследовательской группы, рынок недвижимости Вьетнама демонстрирует признаки раннего восстановления с 2024 года, чему способствовали прогресс в правовой сфере и значительный рост предложения новых квартир (на 91% в годовом исчислении). Цены на недвижимость в крупных городах, особенно в Ханое и Хошимине, восстановились. Местные рынки также привлекают внимание благодаря слияниям в провинциях и проектам развития инфраструктуры. Низкие процентные ставки продолжат стимулировать покупательские настроения и поддерживать ликвидность рынка в краткосрочной перспективе.

Выступая перед журналистами, руководитель частного коммерческого банка заявил, что в первой половине текущего года кредитование недвижимости стало наиболее быстрорастущим сектором в структуре портфеля банка.

Между тем, кредитование инфраструктуры государственных коммерческих банков значительно выросло. Председатель совета директоров Vietcombank г-н Нгуен Тхань Тунг сообщил, что по состоянию на 30 июня 2025 года общий объём кредитования системы Vietcombank достиг 1,6 млн млрд донгов, увеличившись на 11,1% по сравнению с концом 2024 года.

«За первые шесть месяцев года банк самостоятельно спонсировал или выступил координатором кредитных соглашений для многих важных проектов. В дальнейшем Vietcombank продолжит предоставлять новое финансирование с высокими кредитными условиями для многих ключевых проектов, крупных проектов, которые играют важную роль в содействии социально-экономическому росту на местах и по всей стране», — поделился г-н Тунг.

Правительство подтвердило свою твёрдую приверженность освоению 100% средств государственного инвестиционного плана на 2025 год. Ожидается, что ряд крупномасштабных государственных инвестиционных проектов будет способствовать росту кредитования не только во второй половине 2025 года, но и в среднесрочной перспективе.

Несмотря на активный рост кредитования (к концу июня 2025 года объём кредитования в целом по системе увеличился в 2,5 раза по сравнению с аналогичным периодом прошлого года), особенно в сфере недвижимости, эксперты оценивают ликвидность и процентные ставки как стабильные. Дефицит ликвидности и рост процентных ставок наблюдаются лишь локально, а не в крупных масштабах.

Еще одной причиной большей уверенности банков в кредитовании является принятие Национальной Ассамблеей Закона о внесении изменений и дополнений в ряд статей Закона о кредитных организациях, который, как ожидается, вступит в силу с 15 октября 2025 года и предоставит банкам право изымать залоговое обеспечение в случае нарушения клиентами платежных обязательств.

Источник: https://baodautu.vn/von-cho-doanh-nghiep-bat-dong-san-trai-phieu-co-hep-tin-dung-phinh-to-d328936.html

![[Фото] Премьер-министр Фам Минь Чинь встречается со спикером Национальной ассамблеи Венгрии Ковером Ласло](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760970413415_dsc-8111-jpg.webp)

![[Фото] Председатель венгерского парламента посещает мавзолей президента Хо Ши Мина](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760941009023_ndo_br_hungary-jpg.webp)

![[Фото] Председатель Национального собрания Чан Тхань Ман проводит переговоры с председателем Национального собрания Венгрии Ковером Ласло](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760952711347_ndo_br_bnd-1603-jpg.webp)

Комментарий (0)