Vietnam är en ekonomi med imponerande tillväxttakter i världen, men under många år har aktiemarknaden varit trög, VN-index har legat runt 1 200 poäng och till och med missat möjligheter att "uppgradera" (ett mått för att attrahera utländskt kapital).

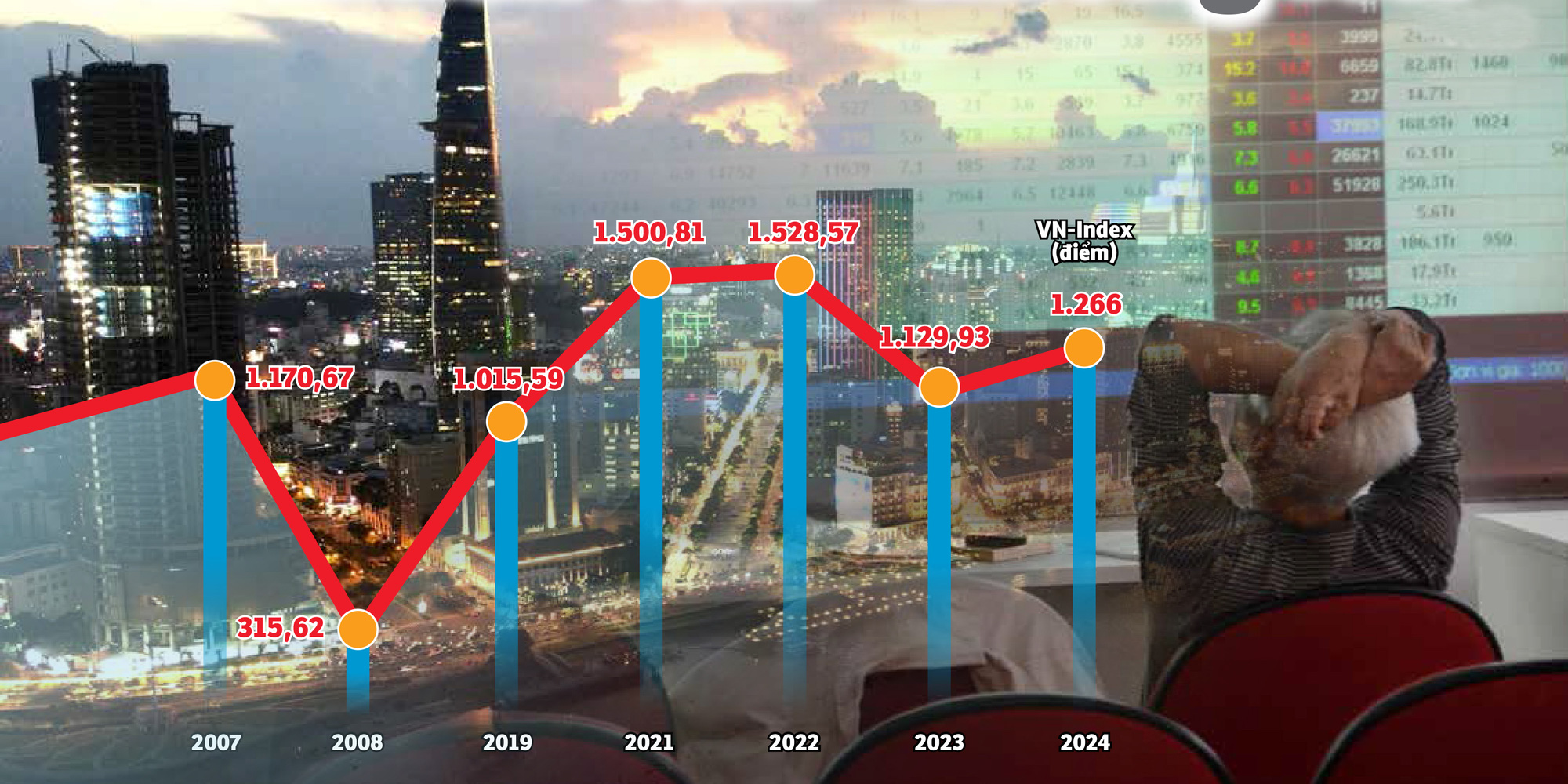

VN-indexet har legat runt 1 200 poäng i nästan 20 år - Grafik: N.KH. - Foto: TTD

I ett samtal med Tuoi Tre sa Dominic Scriven, ordförande för Dragon Capital – den största utländska fonden i Vietnam – att till skillnad från många andra marknader saknar vietnamesiska aktier nya, intressanta och övertygande element för att locka utländska investerares uppmärksamhet.

Inhemska investerare tittar på VN-Index, indexet som representerar den största börsen i Vietnam, som fortfarande "står still" efter nästan två decennier, vilket gör många människor "tröttnade".

När indexet "svävade"

Nguyen Quang Thuan, ordförande för Fiingroup – ett företag som tillhandahåller finansiell information och kreditvärderingstjänster – nämnde oron över varför Vietnams aktiemarknad "utvecklas långsamt" och nämnde historien om att VN-index "hänger" runt 1 200 poäng.

Herr Thuan sade att under en konferens om aktiemarknaden i Singapore, ledd av chefen för den vietnamesiska värdepappersförvaltningsmyndigheten, frågade många: "Varför har VN-index legat kvar runt 1 200 poäng i nästan 20 år?".

Denna fråga har också ställts av många människor inom och utanför branschen.

För att upprepa, VN-Index närmade sig en gång 1 200-strecket år 2007. Efter den globala finanskrisen "föll" poängen gradvis.

I slutet av 2021, efter covid-19-pandemin, översteg VN-index tröskeln på 1 500 poäng för första gången, vilket satte ett nytt rekord.

På den tiden investerade alla i aktier, man spelade och pratade om aktier från kaféer till familjemåltider.

Men ett år senare föll indexet kraftigt med många massiva utförsäljningar. Hittills handlas VN-Index fortfarande i zonen "1.2xx" trots hög ekonomisk tillväxt som har överraskat utländska organisationer.

Om aktiemarknaden betraktas som en "termometer" för ekonomin, men när BNP stiger kraftigt, har det största börsindexet i Vietnam fortfarande svårt att försöka överträffa den gamla toppen, än mindre sätta en ny nivå.

Under de senaste 20 åren har ekonomin vuxit imponerande, BNP har ökat dussintals gånger, men VN-Index kämpar fortfarande på 1 200 poäng - Syntes: B.KHÁNH - Grafik: N.KH.

Många anledningar

Experter påpekade att VN-index ännu inte har brutit ut på grund av starka fluktuationer på marknaden, då enskilda investerare fortfarande innehar en dominerande andel på mer än 90 %, och denna grupp är mycket mottaglig för psykologiska effekter.

Dessutom är den oavslutade uppgraderingshistorien, bristen på nytt kvalitetsutbud, bristen på nya finansiella produkter ... begränsningar som gör det svårt för marknaden att göra ett hållbart genombrott som förväntat.

Nguyen Hoang Giang, ordförande för DNSE Securities, påpekade att i VN-Index kapitaliseringsstruktur står finans-, bank- och fastighetsgrupperna ensamma för cirka 60 %, och ibland upp till 70–80 %.

Detta ligger också ganska nära marknadsvärderingen av stora företag som banker och fastigheter.

"Om aktiekorgen hade haft fler aktier från utländska direktinvesteringar tror jag att den senaste utvecklingen skulle ha sett annorlunda ut", sa Giang.

Denna kommentar kan vara relaterad till den amerikanska marknaden eftersom deras index har många teknik- och halvledaraktier.

Aktier i Nvidia, Apple, Meta, Alphabet... alla når rekordhöga nivåer. När potentialen i denna bransch är god passerar det amerikanska aktieindexet en topp efter en annan.

Medan den artificiella intelligensens (AI) "feber" omformar den amerikanska aktiemarknaden, sitter Vietnam fortfarande fast i samma gamla branschgrupp.

Vu Duy Khanh, analyschef på Smart Invest Securities, sa: "Marknaden behöver ha en attraktiv dynamik, många kvalitetsvaror och nya produkter för att attrahera både inhemskt och utländskt kapital."

Samtidigt saknar vi båda: det finns bara ett fåtal gamla produkter, antalet företag som noterats på börsen under senare år kan räknas på fingrarna, bra produkter har gott om utländskt "utrymme", det finns inga nya produkter att handla med", analyserade Khanh och sa att om kvaliteten på varor och produkter inte kan förbättras, kommer utländska kapitalflöden till Vietnam knappast att vara livliga ens efter uppgraderingen.

Enligt Huynh Hoang Phuong – kapitalförvaltningskonsult på FIDT (ett företag specialiserat på kapitalförvaltning och investeringskonsulttjänster), har många stora aktier i Vietnam ett fenomen av "stjärnbyten", med andra ord finns det aktier som ökar mycket kraftigt och sedan "bleknar" och andra aktier tar deras plats.

Att indexet inte ökar är också en konsekvens av att många "stora aktörer" minskar. Till exempel fallet med Hoang Anh Gia Lai-aktierna under föregående cykel, eller nyligen FLC- och Novaland -grupperna... Detta visar ytterligare att kvaliteten på börsnoterade företag i Vietnam är ojämn.

Att attrahera kapital, särskilt kapital från utländska investerare, är en viktig faktor för att ge ekonomin mer tillväxtmomentum - Foto: B.MAI

Hur får man tillbaka kassaflödet?

Dominic Scriven, ordförande för Dragon Capital – en utländsk fond som förvaltar cirka 5,5 miljarder USD och har investerat i cirka 100 börsnoterade vietnamesiska företag, berättade för Tuoi Tre att för att öka den vietnamesiska marknadens attraktionskraft är det viktiga att öka antalet nya varor och produkter samt uppgradera marknaden.

Samtidigt hoppas han att tekniköverföring till nya informationstekniska system och tillämpningen av centrala clearingmekanismer kommer att främjas.

Inhemska experter höll med och sa också att uppgradering till marknadsstatus är som en "biljett" för att komma in på marknaden, huruvida handel är möjlig beror på produkterna och varorna.

Därifrån föreslog Nguyen Quang Thuan att främja en minskning av statligt ägande i företag och industrier där staten inte behöver ha dominerande ägande eller kontroll.

Under senare år har aktiemarknaden "stagnerat", antalet nynoterade företag inom den privata sektorn kan "räknas på fingrarna" och marknaden saknar i allt högre grad motivation att överträffa nya milstolpar vad gäller poäng.

Dessutom sade Thuan att det är nödvändigt att uppmuntra företag på UPCoM att flytta till en noterad våning och förbättra eller se över noteringsstandarder eller att företag stärker bolagsstyrning och transparens.

Förutom att införa nya produkter från statliga avinvesteringskällor, tillade Phan Dung Khanh, investeringskonsultchef på Maybank Securities Company, behovet av att främja utvecklingen av teknikföretag.

I takt med att teknikindustrin med temat AI och halvledare blir en trend som lockar kapitalflöden från investerare runt om i världen, gör bristen på aktier i denna grupp av företag den vietnamesiska aktiemarknaden mindre attraktiv.

Tillägget av denna industrigrupp anses dock vara ganska "fastlåst", eftersom antalet vietnamesiska AI- och halvledarföretag redan saknas, det finns ingenstans att placera dem "på börsen".

Samma poäng men olika likviditet och kapitalisering

Huynh Hoang Phuong, FIDT:s konsult inom kapitalförvaltning, noterade: Vi måste se på det mer rättvist. Även om 1 200-poängsgränsen är densamma, eftersom indexet justeras när fler börsnoterade aktier läggs till, är samma poänggräns men det totala börsvärdet är mycket större, dussintals gånger större.

Dessutom har antalet konton för värdepappersinvesterare ökat mer än 20 gånger under den nuvarande perioden, och likviditeten har ökat mer än 20 gånger jämfört med perioden 2007. Faktum är att många vietnamesiska aktier har vuxit mycket bra på senare tid, men indexet har hållits tillbaka av några "stora aktörer" som har passerat sin toppnivå.

"Kan inte öka mer"!

Om man ser tillbaka på data från 2017 gjorde utländska investerare ett rekordhögt nettoköp i den vietnamesiska aktiemarknadens historia med ett värde av mer än 2 miljarder USD i aktier, obligationer och fondcertifikat, 8 gånger högre än nettoköpsvärdet 2016.

Nettoköp med stort värde fortsatte under 2018 och 2019. Explosionen i nettoköpsvärdet för utländska investerare är resultatet av att förenkla dokument och främja avyttring av statligt kapital i företag med potential och goda affärsresultat, såsom Sabeco, Vinamilk...

Ledaren för ett värdepappersföretag i Ho Chi Minh-staden sa att de senaste "vågorna" på aktiemarknaden huvudsakligen är spekulativa till sin natur i enlighet med penningpolitiken, med den främsta drivkraften de rekordlåga inlåningsräntorna, den billiga penningeffekten och nyligen signalerna om penningpolitiska lättnader från Fed. Dessa faktorer har återspeglats fullt ut i marknadspriset, så nu "kan det inte öka mer" på grund av bristen på historia och motivation.

"Det marknaden behöver mest är varor. Men planen för att notera Agribank, MobiFone, TKV, VNPT... är fortfarande "tyst". Till exempel planerade VNPT också att börsnotera i slutet av 2019 med 35 % av aktierna erbjudna till investerare, men den planen har inte sett några framsteg hittills", undrade ledaren.

Namnen som fortfarande väntar på dig

Runt mitten av året tillkännagav SCIC även försäljningen av kapital hos många kända namn noterade på börsen, såsom FPT, Thieu Nien Tien Phong Plastic Joint Stock Company (NTP)...

Många investerare hade höga förväntningar på dessa nyheter eftersom det under lång tid inte hade förekommit några anmärkningsvärda statliga avyttringsavtal.

Värdepappersföretagets ledare sa dock: Som planerat har det gjorts liknande tillkännagivanden de senaste åren, och fram till nu finns det fortfarande statligt kapital i många företag som staten inte längre borde behöva hålla...

Det finns också några andra namn på SCIC:s avyttringslista, men de är mindre attraktiva på grund av ineffektiva affärsverksamheter, småskalighet och gamla industrigrupper. Samtidigt, i den privata gruppen, är stora namn inte noterade på börsen eller så finns det företag som bara noterar ett fåtal dotterbolag.

När företagsledaren frågades om lösningar för att främja aktiekapitalisering och avyttring erkände han dock att det var "mycket svårt" eftersom det fanns en rädsla för press och ansvar vid implementeringen, särskilt för företag med markfonder.

För att inte tala om att i många statligt ägda företag stöter frågor som dokument och register för kapitaltillskott med hjälp av värdet på markanvändningsrättigheter och kapitaltillskott med hjälp av tillgångar på mark också på många svårigheter.

"Frågan om långsam kapitalisering och avyttring av företag har tagits upp många gånger och har pågått i många år men är fortfarande densamma. Nu behövs ingen annan utväg än beslutsamhet och drastiska åtgärder", betonade ledaren.

Konsult för kunder på SSI Securities Corporation (HCMC) - Foto: TTD

Andelen enskilda investerare är för hög, det saknas finansiella produkter.

Enligt data från Fiingroup är bank-, värdepappers- och fastighetsgrupper bland de tre största grupperna av aktier som handlas mest av enskilda investerare på grund av hög likviditet och kortsiktig "vågskapande" förmåga.

Enligt Bui Van Huy, chef för DSC Securities Companys filial i Ho Chi Minh City, fokuserar dock marknaden inom bankaktiegruppen på utgångsdatumet för cirkulär 02 i slutet av detta år.

Det är möjligt att det kommer att göras försök att "försköna" böckerna, men många poster kommer inte att kunna döljas, vilket kommer att påverka bankens vinster eller kundförluster under fjärde kvartalet 2024 och hela året 2025.

När det gäller fastighetsaktier kan vi ännu inte förvänta oss en återhämtning eftersom återhämtningstakten för företag i denna bransch fortfarande är en fråga.

Samtidigt kan den höga andelen enskilda investerare betraktas som ett kännetecken för den vietnamesiska marknaden, som står för nästan 90 % av de dagliga transaktionerna.

”Det uppenbara kännetecknet för den här gruppen är att de investerar i enlighet med publikens behov och lätt påverkas av psykologi, rykten och trender”, sa Huynh Hoang Phuong, kapitalförvaltningskonsult på FIDT (ett företag som specialiserar sig på kapitalförvaltning och investeringskonsulttjänster), när han talade om orsaken till det sidledes nedåtgående indexet.

När det gäller långsiktig riktning anser denna expert att den vietnamesiska kapitalmarknaden rör sig mot en struktur med en större andel investerare och organisationer, med öppenhet när det gäller att öppna nya fondförvaltningsbolag, utveckla nya typer av fonder, nya produkter...

Inte bara bristen på nya kvalitetsprodukter, utan även bristen på finansiella produkter är en flaskhals på den vietnamesiska marknaden. Derivatprodukter som hittills funnits på aktiemarknaden inkluderar endast VN30-terminskontrakt, "blankning" har inte tillämpats.

Angående denna fråga sa Vietnambörsen vid den senaste sammanfattningskonferensen att den har forskat om och förbättrat aktieindexuppsättningar och utvecklat VN100-indexterminsprodukter.

Korrigera kvaliteten på befintliga varor

Man förväntar sig fler nya produkter, men får inte heller glömma att justera kvaliteten på befintliga produkter. Nguyen Quang Thuan - ordförande för Fiingroup - anser också att det är nödvändigt att fortsätta förbättra kvaliteten på befintliga produkter på marknaden genom att uppgradera standarderna i informationsgivningsfasen. Thuan nämnde att många företag nyligen förklarade fluktuationerna i affärsresultaten utan att gå in på kärnan, eller så tillkännagav företagsledare information till allmänheten men höll den anonym.

"Därför är det nödvändigt att stärka ledningens kontroll över transaktioner, till exempel överväga att begränsa fenomenet att tillkännage information om köp/försäljning av aktier men inte genomföra det trots att marknadspriset är lägre/högre än det förväntade köp-/försäljningspriset", föreslog Thuan.

Missade många "uppgraderingståg", vem är ansvarig?

Data visar att utländska investerare sedan början av 2024 har nettosålt nästan 95 000 miljarder VND på den vietnamesiska aktiemarknaden, vilket är mycket mer än de 22 000 miljarder VND förra året. Om man ser tillbaka på historien för vissa marknader, innan de uppgraderades till tillväxtmarknader, ökade deras pris ofta och lockade utländskt kapital.

Herr Bui Van Huy - chef för DSC Securities filial i Ho Chi Minh City - sa att uppgradering fortfarande är en viktig fråga för att stimulera kassaflödet till aktier nästa år.

Enligt Huy har FTSE Russell placerat Vietnam på bevakningslistan för att uppgradera från en frontiermarknad till en sekundär tillväxtmarknad sedan september 2018.

En annan aktieexpert sa att marknaden och investerarna efter sju år "längtar" men gradvis vänjer sig vid "besvikelsen". Precis som under utvärderingsperioden i september förra året har Vietnam inte lagts till på listan över länder som ska övervägas för uppgradering från en frontiermarknad till en tillväxtmarknad.

Denna information speglar dock inte alltför negativt på aktiemarknaden under den följande handeln, eftersom det fortfarande finns knutar som inte har lösts eller har lösts upp men som håller på att uppstå.

I ett nyligt arbetsmöte med Securities Commission bekräftade FTSE Russell att Vietnam uppfyller kriterierna 7/9 för uppgradering. Två kriterier som behöver förbättras är att ta bort kravet på att utländska investerare ska sätta in pengar före handel (icke-förfinansiering) och att hantera misslyckade transaktioner (misslyckad handelshantering).

Beträffande kriterierna för icke-förfinansiering har finansministeriet utfärdat cirkulär 68 med det viktiga innehållet att det obligatoriska depositionskravet för utländska investerare ska tas bort. Cirkulär 68 träder i kraft den 2 november 2024.

Med kriterierna för misslyckad handelshantering tillämpar lösningen den centrala clearingmekanismen (CPP). CPP-modellen är dock associerad med funktionen hos det nya informationsteknologisystemet (KRX), men hittills är KRX fortfarande "tyst".

I nuvarande takt är många parter överens om att det tidigast blir september nästa år innan vietnamesiska aktier kan noteras på den sekundära tillväxtmarknaden av FTSE Russell.

Medan VN-indexet ligger runt 1 200 poäng har utländska investerare "flitigt" tagit ut kapital från aktier, vilket visar att det fortfarande finns mycket arbete att göra för att utveckla Vietnams kapitalmarknad - Foto: BM

Nytt handelssystem: väntar i evigheter på att det ska vara i drift!

Angående KRX, vid konferensen för att sammanfatta och distribuera uppgifter för 2025 för Vietnambörsen (VNX) som nyligen ägde rum, begärde ledarna för den statliga värdepapperskommissionen att HoSE och relaterade enheter skulle ta KRX i drift under 2025.

I ett uttalande till Tuoi Tre sa biträdande generaldirektören för ett värdepappersföretag att det nya värdepappershandelssystemet KRX har tillkännagivits och sedan skjutits upp många gånger, vilket har påverkat marknadens och investerarnas förtroende kraftigt under de senaste åren.

"KRX-projektet undertecknades av HoSE med den koreanska börsen 2012. Det har gått 12 år och är fortfarande inte igång."

"Senast slutförde förvaltningsmyndigheten de slutliga testerna i mars 2024 för att vara redo för driftsättning i början av maj 2024, men det slutade med att skjutas upp", beklagade ledaren.

Enligt denna person har det nya handelssystemet "missat sin deadline" många gånger. "Om det fortsätter att försenas kommer många investerare att oroa sig för kvaliteten, säkerheten och förmågan att reagera på detta system efter att ha legat efter i ett decennium", betonade biträdande generaldirektören.

[annons_2]

Källa: https://tuoitre.vn/chung-khoan-viet-nam-can-them-hang-moi-chat-luong-cho-dong-luc-tu-nang-hang-20241219092514505.htm

![[Foto] Djuphavssandfyndigheter, det gamla träskeppet An Bang riskerar att begravas igen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![Övergången till Dong Nai OCOP: [Artikel 3] Koppla samman turism med konsumtion av OCOP-produkter](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)