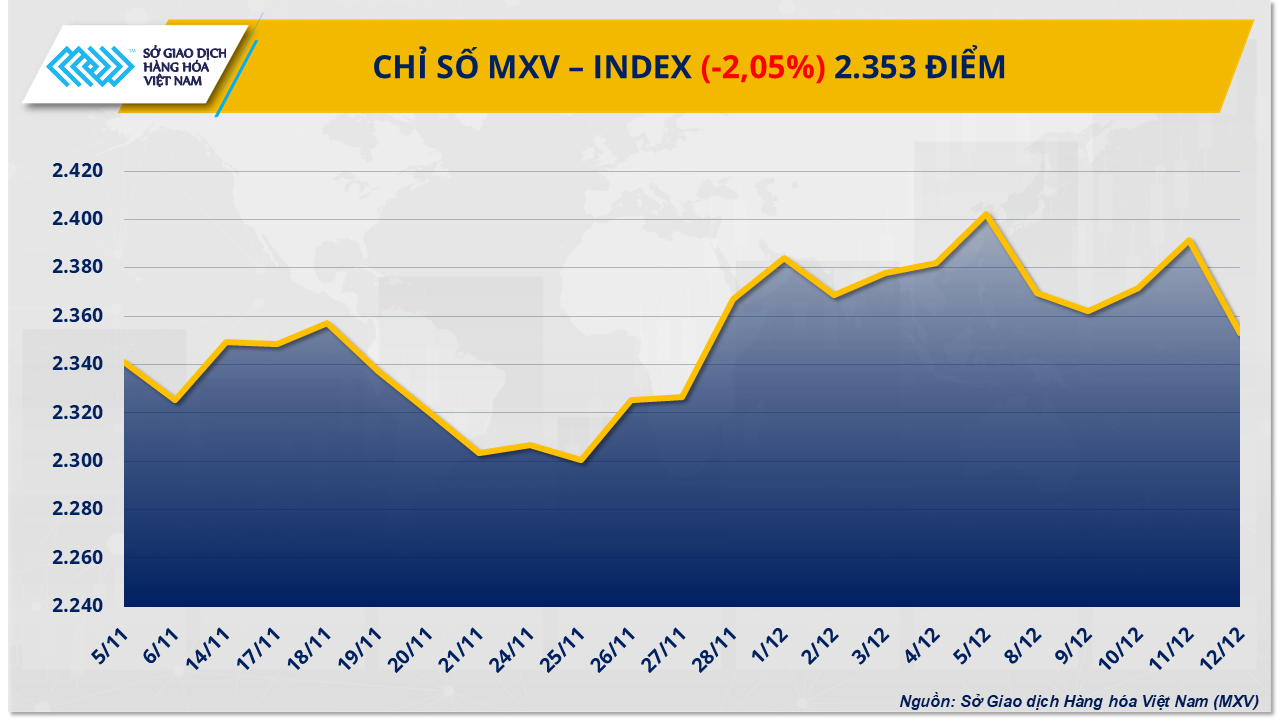

Detta var tydligt då råoljepriserna föll kraftigt på grund av överutbud, medan sockermarknaden återhämtade sig tack vare oro kring produktionskostnader och utbud på medellång sikt. Försäljningstrycket bestod, vilket drog ner MXV-index med mer än 2 % till 2 353 poäng.

Överutbudet väger tungt, vilket gör att oljepriserna faller kraftigt.

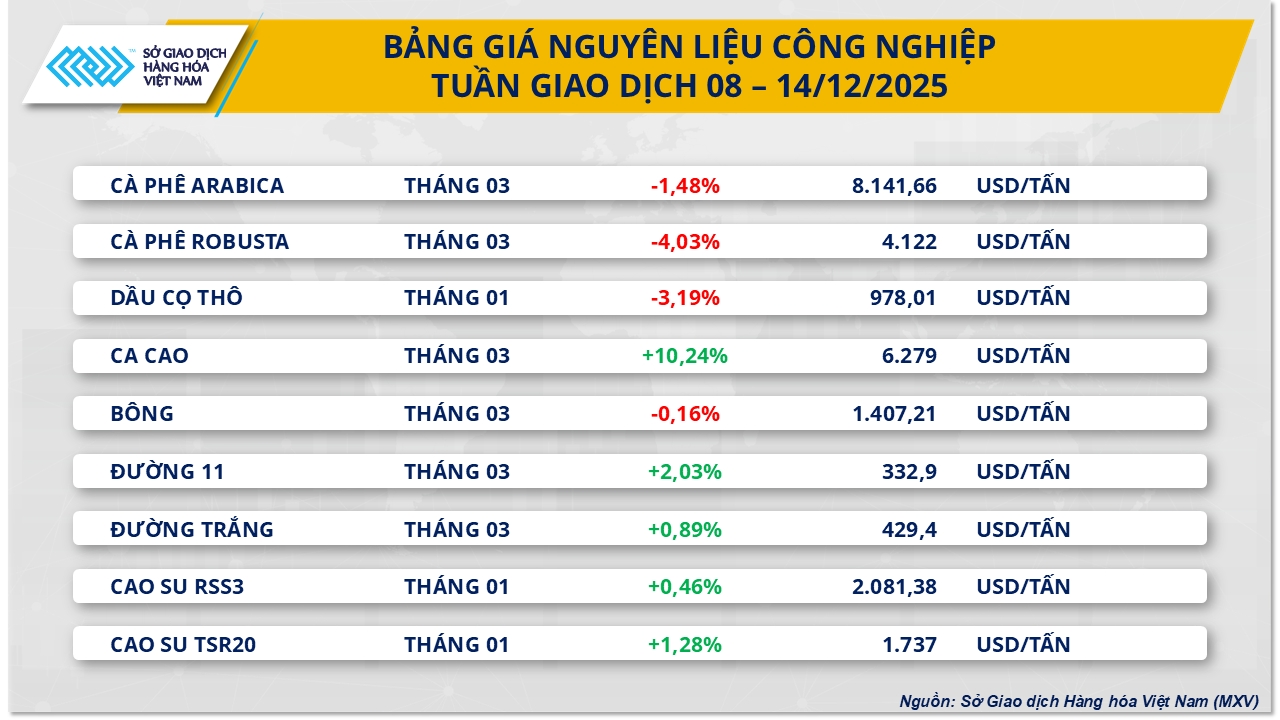

Enligt Vietnams råvarubörs (MXV) sjönk energimarknaden i minus förra veckan då alla fem råvaror i gruppen sjönk samtidigt. Mer specifikt tappade WTI-råolja nästan 4,4 % jämfört med föregående vecka och föll till 57,4 dollar per fat; Brent-råolja sjönk också till 61,1 dollar per fat, en minskning med över 4,1 %.

Enligt Vietnams råvarubörs (MXV) berodde den främsta orsaken till de sjunkande oljepriserna förra veckan på en växande oro för överutbud på den globala marknaden. De senaste rapporterna från Internationella energiorganet (IEA), Organisationen för oljeexporterande länder (OPEC) och USA:s energiinformationsbyrå (EIA) visar alla en allt tydligare obalans mellan utbud och efterfrågan.

I sin decemberrapport sänkte Internationella energiorganet (IEA) sin prognos för oljeöverskottet 2026 något till 3,84 miljoner fat per dag, men denna nivå motsvarar fortfarande nästan 4 % av den globala efterfrågan, vilket anses vara mycket högt jämfört med tidigare perioder. IEA betonade att utbudet från länder utanför OPEC+, särskilt från USA och Amerika, fortsätter att växa snabbare än efterfrågetillväxten.

I motsats till IEA tror Organisationen för oljeexporterande länder (OPEC) att marknaden sannolikt kommer att nå jämvikt år 2026 om OPEC+ upprätthåller strikt produktionsdisciplin. Detta argument har dock inte övertygat investerare, eftersom blocket redan har ökat sin kvot med mer än 2,7 miljoner fat per dag år 2025 och endast tillfälligt har stoppat produktionsökningarna under första kvartalet 2026. Denna utveckling väcker oro för att OPEC+ prioriterar marknadsandelsskydd framför prisstöd.

Samtidigt fortsatte EIA att öka trycket genom att höja sin prognos för den amerikanska råoljeproduktionen under 2025 till rekordnivåer på 13,61 miljoner fat per dag, samtidigt som man bedömde att oljeefterfrågan i den amerikanska ekonomin kommer att förbli i stort sett oförändrad under 2026. Utsikterna till "ökande utbud – avtagande efterfrågan" hos världens största oljekonsument har avsevärt försvagat förväntningarna om en prisåterhämtning på medellång sikt. Dessutom visade nya lagerdata att de amerikanska råoljelagren minskade mindre än väntat, medan bensin- och destillatlagren ökade kraftigt, vilket återspeglar att den faktiska bränsleförbrukningsefterfrågan fortfarande är svag.

I Asien är den nedåtgående pristrenden ännu mer uttalad då köpare kräver allt större rabatter jämfört med Brent-referenspriset. Intensiv konkurrens från oljekällor som Ryssland, Iran, Venezuela och Mellanöstern har tvingat Saudiarabien att sänka sitt officiella försäljningspris till den asiatiska marknaden till sin lägsta nivå på flera år. Samtidigt fortsätter Kinas energiefterfrågan att vara en besvikelse, och CNPC-studier visar att dess oljekonsumtion gradvis går in i en platåfas mellan 2025 och 2030.

I detta sammanhang har geopolitiska faktorer som spänningar i Venezuela eller Svartahavsregionen endast haft kortsiktiga effekter. Det faktiska oljeflödet har störts minimalt, medan konkurrenstrycket har tvingat exportländer att justera sina försäljningspriser nedåt. Med tanke på att överutbudsbilden fortfarande råder, tror MXV att oljepriserna nästa vecka sannolikt kommer att fortsätta att möta nedåtgående press eller fluktuera på låga nivåer, eftersom överutbudsproblemet fortfarande är den dominerande faktorn som påverkar marknadssentimentet.

Sockerpriserna steg kraftigt på grund av kostnadspress och stora blankning av positioner.

Omvänt upplevde marknaden för industriella råvaror förra veckan ett överväldigande köptryck då priserna på många råvaror steg kraftigt. Särskilt uppmärksamheten riktades mot den globala sockermarknaden, där priserna på både vitt socker och raffinerat socker visade en positiv återhämtning.

Vid handelsdagens stängning på fredagen (12 december) steg råsockerpriserna med 2,03 % och nådde 332,9 dollar per ton; priserna på vitt socker ökade också med nästan 1 % och handlades runt 429 dollar per ton.

I Indien, världens näst största sockerproducent, har krossningssäsongen för sockerrör återgått till en stabil utveckling efter att ha störts av jordbruksprotester. Medan krossningen accelereras med förväntningar på att nå 35 miljoner ton, står landets sockerindustri inför en allvarlig ekonomisk paradox: de faktiska produktionskostnaderna överstiger vida försäljningspriserna. Jordbrukarna kräver ett minimipris för sockerrör motsvarande cirka 375 dollar per ton sockerekvivalent, cirka 44 dollar per ton högre än de internationella marknadspriserna.

Samtidigt har fabrikernas produktionskostnader stigit till cirka 430 dollar per ton, men de inhemska sockerpriserna ligger bara runt 397 dollar per ton. Denna negativa skillnad, i kombination med att många fabriker måste betala högre råvarupriser än det reglerade golvet, sätter press på den indiska regeringen att överväga att justera det lägsta försäljningspriset (MSP). Utan snabba insatser förväntas risken för utestående sockerrörsbetalningar bryta ut redan i februari och hota stabiliteten i den globala sockerförsörjningskedjan.

De nuvarande sockerprisrörelserna påverkas dock starkt av New York-marknaden, eftersom investeringsfonder har höga nivåer av blankade positioner. Enligt data från US Commodity Futures Trading Commission (CFTC) har blankade positioner överstigit 207 000 poster, vilket motsvarar cirka 22 % av de totala öppna kontrakten. Tidigare har sådana perioder ofta åtföljts av tekniska uppgångar, då fonder köper tillbaka för att stänga sina positioner. Analytiker noterar att om sockerpriserna ligger kvar i det låga intervallet 320–342 dollar per ton under en längre period, kan utbudet på medellång sikt påverkas på grund av att sockerrörsodlare begränsar investeringar.

Dessutom är en annan viktig faktor som stödjer marknaden konkurrensen från etanol. För närvarande är etanolpriserna 33 till 55 dollar högre per ton än socker som handlas på New York-börsen, vilket indikerar att socker är undervärderat i förhållande till dess ekonomiska värde. Med etanollagren på rekordlåga nivåer under övergångsperioden kommer brasilianska fabriker sannolikt att prioritera sockerrörsproduktion för biobränslen i början av nästa säsong för att maximera vinsten. Denna förändring i produktionsstrukturen kommer att minska tillgången på socker för export, vilket skapar en relativt stabil stödnivå för priserna och begränsar potentialen för ytterligare nedgångar inom en snar framtid.

På den inhemska marknaden nådde importerat socker över 41 000 ton förra veckan, drivet av en ökning av utbudet från Thailand, medan informell sockerimport var knapp på grund av strikta gränskontroller. Detta höll detaljhandelspriserna höga, cirka 16 600–16 800 VND/kg. Det inhemska utbudet befinner sig i en övergångsperiod mellan säsonger, med låga lager av gamla varor och sjunkande kvalitet, samt begränsad tillgång på socker från nya grödor, vilket resulterar i trög marknadsaktivitet. Fabrikspriserna för RS-socker förblev stabila på cirka 17 500–17 550 VND/kg, men efterfrågan var svag eftersom handlare tenderade att vänta på socker från nya grödor av bättre kvalitet innan de ökade sina inköpsaktiviteter.

Källa: https://baotintuc.vn/thi-truong-tien-te/luc-ban-lan-at-tren-thi-truong-hang-hoa-mxvindex-lui-ve-2353-diem-20251215083504075.htm

![[Foto] Premiärminister Pham Minh Chinh tar emot guvernören i Tochigi-provinsen (Japan)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Bild] Läckta bilder inför galan Community Action Awards 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Foto] Premiärminister Pham Minh Chinh tar emot Laos utbildnings- och idrottsminister Thongsalith Mangnormek](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Live] Gala för samhällsåtgärder 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Foto] Premiärminister Pham Minh Chinh deltar i Vietnam Economic Forum 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765893035503_ndo_br_dsc-8043-jpg.webp)

Kommentar (0)