Silver går in i en sällsynt tjurmarknad i takt med att utbudet minskar och kapital flödar in på marknaden. Priserna fortsätter att slå rekord, och varje lagerrapport kommer sannolikt att utlösa en ny uppgång. Frågan är nu inte varför silver stiger, utan var det kommer att sluta?

Silverprisets "feber" kommer från många drivkrafter.

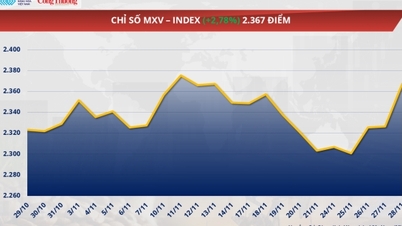

Silver bröt ut ur prisintervallet 20-30 USD/uns som hade varat i många år och gjorde ett spektakulärt genombrott under 2025 med en ökning på upp till 97 %. Enligt data från Vietnam Commodity Exchange (MXV) steg priset med ytterligare 10 % och nådde en historisk topp på 59,32 USD/uns. Vid denna tidpunkt förutspår Bank of America att silver kan överstiga 65 USD/uns under 2026 – ett pris som nästan ingen vågade föreställa sig i början av året, då silver bara fluktuerade runt 32 USD/uns.

Silverpris listat på COMEX (Källa: LSEG)

Enligt International Trade Center (ITC) importerade USA 5 100 ton obearbetat silver under årets första åtta månader, en ökning med 73 % jämfört med föregående år – en siffra som är tillräckligt stor för att antyda att detta inte är någon slumpmässig fluktuation.

Det starka flödet av silver till USA har haft en direkt inverkan på London – världens största handelsplats för silver. Lagren har legat på en rekordlåg nivå, under 800 miljoner uns, i 9 månader. Londonpriserna är ibland högre än New York, vilket stimulerar handlare att flytta varor till London för att dra nytta av skillnaden, vilket oavsiktligt orsakar en brist på marknaden och driver upp priserna förbi 53 USD/uns-strecket redan i oktober.

Silverinnehaven i fonder har ökat med 18 % i år, eller 187 miljoner uns, enligt Silver Institute. Enbart iShares Silver Trust ökade sina innehav till 15 800 ton, den högsta nivån sedan 2022. I takt med att finansiellt kapital hopar sig ovanpå fysisk knapphet går marknaden in i ett känsligt tillstånd där varje uppgång förstärker förväntningarna om ytterligare vinster.

I Asien har Kina oväntat ökat sin silverexport, där oktober enbart nådde rekordnivåer på 652,8 ton, vilket pressar SHFE-lagren till den lägsta nivån på nästan ett decennium. Detta bevisar att utbudsbristen inte bara är en historia om USA eller London, utan har blivit ett systematiskt fenomen. I Vietnam har den minskade importen fått många butiker att begränsa sina inköp eller kräva depositioner, vilket återspeglar effekterna som sprider sig till den inhemska marknaden.

Dessa analyser visar att silverpriserna inte steg på grund av en enda kraft, utan på grund av många samtidiga krafter – från politik, handel, kapitalflöden till fysisk brist. Det var denna resonans som skickade silver in i en stark uppgångscykel, då alla motståndszoner bröts på kort tid.

Att marknaden är "törstig" efter silver är en långsiktig historia.

Enligt Duong Duc Quang, biträdande generaldirektör för MXV, är det mest oroande nu inte bara den snabba ökningen av silverpriserna, utan också den bakomliggande orsaken till ökningen som inte har lösts. De senaste uppgifterna från Silver Institute visar att 2025 är det femte året i rad som marknaden har ett underskott på 3 659 ton. Denna situation är inte längre ett tillfälligt fenomen, utan har blivit ett kärnproblem, vilket gör att det globala utbudet har stramats åt. I takt med att den industriella efterfrågan ökar, investerare skyndar sig att hamstra och finansiellt kapital flödar in, blir mängden fysiskt silver på marknaden mer begränsad, vilket öppnar upp utrymme för att priserna fortsätter att stiga.

Herr Duong Duc Quang - biträdande generaldirektör för MXV

Siffror från LSEG visar att silverlagren i COMEX-lagersystemet ökade med nästan 50 % jämfört med samma period förra året och nådde 14 200 ton i slutet av november. Denna ökning motsvarar nästan den mängd silver som importerades av USA under årets första åtta månader, vilket tyder på att USA kan "suga" en stor mängd silver från den internationella marknaden och överföra det direkt till förvaret som en försvarsstrategi mot hård handelspolitik. Men även denna lagernivå motsvarar bara ett års efterfrågan från USA. Om Washington utökar handelskontrollerna kan utbudsbristen bestå i många år och orsaka cykliskt pristryck.

När det gäller efterfrågan konsumerar industrier som elfordon, solpaneler och halvledare stora mängder silver. USA importerar för närvarande cirka 65 % av sitt inhemska behov, motsvarande 4 200 ton per år. Möjligheten till en minskning av efterfrågan är nästan omöjlig, oavsett makroekonomiska fluktuationer eller penningpolitik.

Samtidigt har den asiatiska marknaden, särskilt Kina, sett tydliga tecken på brist. SHFE-lagren har fallit till sin lägsta nivå på nästan ett decennium, vilket återspeglar verkliga fysiska spänningar mellan utbud och efterfrågan, inte bara spekulativt kapital eller ETF-reaktioner. Med brist i båda ändar av marknaden – USA köper upp aktier, Kina minskar lagren – är silvermarknaden nästan ur balans eftersom det fysiska utbudet inte kan hålla jämna steg med efterfrågan.

FOMO-mentaliteten sprider sig inte bara bland spekulanter utan påverkar även industriproducenter och tvingar dem att lägga tidiga order, skriva långsiktiga kontrakt eller öka reserverna. Dessutom, när den amerikanska centralbanken (Fed) förväntas sänka räntorna under 2026, minskar kostnaden för att hålla silver, vilket ytterligare "värmer upp" marknaden.

Man kan hävda att den nuvarande uppgången i silverpriset återspeglar en kombination av fysisk knapphet, handelspolitik, finansiella kapitalflöden och solid industriell efterfrågan. Låga lager i Shanghai (Kina) och hamstring i USA fortsätter att pressa utbudet, medan FOMO-sentimentet kan ge priserna ytterligare en skjuts. Sannolikheten för en snabb prisnedgång är låg och marknaden kan fortsätta att registrera nya toppar inom kort.

Källa: https://congthuong.vn/gia-bac-lien-tiep-pha-dinh-dau-la-diem-dung-433309.html

![[Foto] Cat Ba - Grönt öparadis](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 dagar av blixtsnabbhet] Da Nang Port: Enighet - Blixtsnabbhet - Genombrott till mållinjen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

Kommentar (0)