Gruppen av statligt ägda affärsbanker upprätthåller de lägsta genomsnittliga utlånings- och inlåningsräntorna på marknaden, enligt bankernas tillkännagivande om genomsnittlig ränta.

Vilka är räntorna på de fyra stora bankerna?

Genomsnittliga utlånings-/mobiliseringsräntor tillkännages offentligt av bankerna varje månad från och med mars 2024 enligt premiärministerns telegram som skickades till statsbanken och kreditinstituten den 5 mars 2024.

Den genomsnittliga utlåningsräntan förstås som den genomsnittliga utlåningsräntan för lån som uppstår under perioden. Den faktiska utlåningsräntan som tillämpas på varje kund beror dock på risknivå, finansiell kapacitet och säkerheter...

Hittills har de flesta banker tillkännagivit genomsnittliga räntor för januari 2025.

Enligt VietNamNets undersökning av bankernas genomsnittliga räntor under månaden minskade de genomsnittliga utlånings- och inlåningsräntorna hos vissa banker generellt sett något jämfört med december 2024.

Precis som hos Kienlongbank minskade den genomsnittliga utlåningsräntan med 0,07 procentenheter. Ränteskillnaden mellan inlåning och lån minskade också med 0,2 procentenheter.

Hos SeABank har räntorna på medellånga och långfristiga lån för privatkunder minskat med 0,36 procentenheter jämfört med december 2024 till 7,68 %/år.

Gruppen av statligt ägda affärsbanker har de lägsta genomsnittliga räntorna (både utlåning och mobilisering) idag.

I synnerhet meddelade VietinBank att den genomsnittliga utlåningsräntan i januari 2025 är 5,6 %/år, och den genomsnittliga ränteskillnaden mellan utlåning och mobilisering är 2,3 %/år.

BIDV lånar ut med en genomsnittlig ränta på 5,66 %/år; den genomsnittliga inlåningsräntan är 2,91 %/år.

Ränteskillnaden (genomsnittlig utlåning - genomsnittlig mobilisering) hos BIDV är 2,75 %/år; ränteskillnaden efter avdrag för kostnader relaterade till kapitalmobilisering och kapitalanvändning är 1,67 %/år.

Hos Vietcombank är den genomsnittliga utlåningsräntan i januari 2025 5,70 %/år; den genomsnittliga skillnaden mellan inlånings- och utlåningsräntor är 2,9 %/år. Ränteskillnaden efter avdrag för kostnader relaterade till kapitalmobilisering och -användning är 1,3 %/år.

Hos Agribank är den genomsnittliga utlåningsräntan i januari 2025 6,8 %/år; den genomsnittliga skillnaden är 1,45 %/år.

Även om det är banken med den högsta genomsnittliga utlåningsräntan i Big4-gruppen, är mer detaljerat den kortfristiga utlåningsräntan för vissa prioriterade sektorer hos Agribank endast 4 %/år.

För normala utlåningsräntor tillämpar Agribank en lägsta kortfristig utlåningsränta på 5 %/år och en lägsta långfristig utlåningsränta på 6 %/år.

Med en genomsnittlig mobiliseringsränta på 3,67 %/år och andra kostnader (inklusive obligatoriska reserver, betalningsreserver, insättningsgaranti och driftskostnader) på 1,68 %/år är den genomsnittliga kapitalkostnaden hos Agribank 5,35 %/år.

För aktiebanker och banker med begränsat ansvar tillkännager vissa banker genomsnittliga utlåningsräntor för både företags- och privatkunder.

Hos BaoViet Bank är den genomsnittliga utlåningsräntan 8,95 %/år, medan den genomsnittliga utlåningsräntan för privatkunder och företagskunder är 6,87 %/år respektive 9,13 %/år. Skillnaden mellan inlånings- och utlåningsräntan är 3,71 %/år.

Hos OCB är den genomsnittliga utlåningsräntan för privatkunder och företagskunder 7,54 %/år respektive 9,12 %/år. Ränteskillnaden mellan utlåning och inlåning är upp till 4,04 %/år.

LPBank meddelade att den genomsnittliga räntan på kortfristiga utlån för poster som uppstod i januari var 6,89 %/år. Den genomsnittliga mobiliseringsräntan för inlåning med alla löptider var 4,75 %/år. Ränteskillnaden mellan utlåning och mobilisering var 2,14 %/år.

Hos BVBank är den genomsnittliga utlåningsräntan 8,62 %/år, medan räntorna för företag och privatkunder är 8,79 % respektive 8,38 %/år.

Den genomsnittliga räntan på medellånga och långfristiga lån för privatkunder hos Indovina Bank (IVB) är upp till 9,03 %/år, och på kortfristiga lån 7,32 %/år.

VIB Bank meddelade att den genomsnittliga utlåningsräntan för privatkunder är 7,12 %/år, medan den genomsnittliga utlåningsräntan för företagskunder är 5,9 %/år.

Den genomsnittliga utlåningsräntan i januari 2025 hos Eximbank är 6,78 %/år. Av detta är den genomsnittliga utlåningsräntan för privatkunder 7,62 %/år och för företagskunder 5,75 %/år.

För joint venture-banker är de genomsnittliga utlåningsräntorna för företags- och privatkunder hos Hong Leong Bank Vietnam Limited 6,01 %/år respektive 5,26 %/år.

Hong Leong tillkännagav genomsnittliga inlåningsräntor för företags- och privatkunder på 5,07 %/år respektive 5,07 %/år.

Den genomsnittliga skillnaden mellan utlånings- och inlåningsräntor är 0,94 %/år (företagskunder) och 0,19 %/år (privatkunder).

Indovina Bank (IVB) meddelade att räntan på medel- och långfristiga lån för företagskunder är 9,6 %/år och räntan på kortfristiga lån 6,22 %/år.

Skillnaden mellan genomsnittlig inlånings- och utlåningsränta hos IVB är 2,76 %/år.

| GENOMSNITTLIG RÄNTA I JANUARI 2025 PÅ BANKER (%/ÅR) | ||||

| STT | BANK | LÅN | MOBILISERA | SKILLNAD |

| 1 | VIETINBANK | 5.6 | 3.3 | 2.3 |

| 2 | BIDV | 5,66 | 2,91 | 2,75 |

| 3 | VIETCOMBANK | 5.7 | 2,8 | 2,9 |

| 4 | HONG LEONG | 6.01 | 5,07 | 0,94 |

| 5 | MSB | 6.4 | 4,47 | 1,63 |

| 6 | ACB | 6,52 | 4,33 | 2.19 |

| 7 | VCBNEO | 6,57 | 5,44 | 1.13 |

| 8 | EXIMBANK | 6,78 | 5.13 | 1,65 |

| 9 | AGRIBANK | 6,8 | 3,67 | 1,45 |

| 10 | LPBANK | 6,89 | 4,75 | 2,45 |

| 11 | MB | 6,89 | 3,66 | 3.23 |

| 12 | GPBANK | 6,91 | 5.23 | 1,66 |

| 13 | SHB | 7.01 | 4,65 | 2,36 |

| 14 | TECHCOMBANK | 7.09 | 3,96 | 3.13 |

| 15 | VIB | 7.12 | 4,79 | 2,33 |

| 16 | SACOMBANK | 7.24 | 4.22 | 3.02 |

| 17 | NAMN EN BANK | 7,29 | 5.1 | 2.17 |

| 18 | PGBANK | 7,32 | 5.26 | 2,06 |

| 19 | ABBANK | 7,61 | 4,89 | 2,72 |

| 20 | HAVSBANKEN | 7,68 | ||

| 21 | IVB | 8.04 | 5,28 | 2,76 |

| 22 | PVCOMBANK | 8,26 | 5,81 | 2,45 |

| 23 | OCB | 8,33 | 5,08 | 4.04 |

| 24 | KIENLONGBANK | 8,39 | 5,56 | 2,83 |

| 25 | TPBANK | 8,55 | 5.2 | 3,35 |

| 26 | BVBANK | 8,62 | 5.18 | 3,44 |

| 27 | BAC A BANK | 8,75 | 5,28 | 3,47 |

| 28 | BAOVIETBANK | 8,95 | 5.24 | 3,71 |

| 29 | SCB | 9.0 | 5,88 | 3.12 |

| 30 | SAIGONBANK | 9.03 | 4,73 | 4.3 |

| 31 | VIET A BANK | 9,56 | 5,61 | 3,95 |

Låga räntor för unga husköpare

Räntorna på utlåning och insättningar fortsätter att minska på begäran av premiärministern och statsbanken. Det är värt att notera att vissa banker har aviserat kreditpaket med extremt låga räntor för förstagångsköpare efter att premiärministern har utsett kreditlösningar för unga människor att köpa hus. SHB har lanserat ett kreditpaket med räntor från endast 3,99 %/år.

Enligt SHB pågår programmet från och med nu till och med den 31 december 2025 med en omfattning på upp till 16 000 miljarder VND.

Kunder kommer att kunna låna upp till 90 % av värdet på den fastighet de avser att köpa, utan någon gräns för lånebeloppet. Dessutom kommer kunderna att vara undantagna från att betala amortering under de första 60 månaderna, med en låneperiod på upp till 35 år och en återbetalningsplan för amortering utformad specifikt efter deras ekonomiska kapacitet (betalning av amortering i lika stora/ökande avbetalningar med en periodisk frekvens på månadsvis/kvartalsvis eller upp till 6 månader/gång).

Bolånekunder kan vara flexibla i att välja lämplig säkerhet såsom: värdepapper/deposition, fastigheter som avses köpas genom lån/annan ägd fastighet eller bil.

Tidigare har ACB tillkännagivit implementeringen av lånepaketet "First Home" för unga. Lånets löptid är upp till 30 år, den första räntebindningsperioden är 5 år och den förmånliga räntan är endast från 5,5 %/år.

Målgruppen för lånet är unga kunder i åldern 18–35 år med stabila anställningar och regelbunden månadsinkomst.

HDBank har också anslutit sig till spelet genom att lansera ett bostadslåneprogram med räntor från endast 4,5 %/år, med en löptid på upp till 50 år. Med en kapitalkälla på 30 000 miljarder VND syftar programmet till att stödja kunder att äga ett hus med en mer flexibel och optimal finansiell plan.

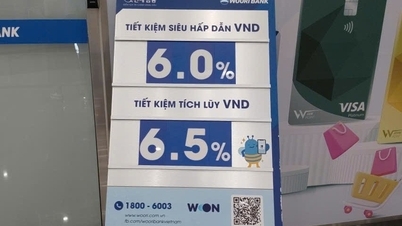

Även om SeABank inte officiellt har tillkännagivit ett lånepaket för unga människor för att köpa hus, implementerar banken också ett kreditpaket för husköpare med en ränta på 6,5 %/år, en maximal lånetid på upp till 35 år och en amorteringsfri period på upp till 18 månader.

[annons_2]

Källa: https://vietnamnet.vn/lai-suat-cho-vay-va-huy-dong-binh-quan-cac-ngan-hang-hien-ra-sao-2375796.html

![[Foto] President Luong Cuong presenterar beslut om titlar och utnämning av vietnamesiska ambassadörer](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760074419606_ndo_br_1-jpg.webp)

Kommentar (0)