Den 23 september förföll Thanh Hoangs 6-månaders sparkonto på 500 miljoner VND (bosatt i Gia Dinh-distriktet, Ho Chi Minh-staden) till slutbetalning. Som vanligt fortsatte hon att välja sparkanal för dessa lediga pengar, med en ränta på 5,8 %/år tillämpad på en digital bank.

Folk väljer fortfarande bankinsättningar

”Netsparande hos digitala banker har räntor som är cirka 0,2–0,5 procentenheter högre än vid disken, oförändrade från årets början, men jag känner mig trygg. Även om guld- och aktiepriserna ökar snabbt väljer jag fortfarande att spara eftersom andra investeringskanaler har högre risker”, sa Ms. Hoang.

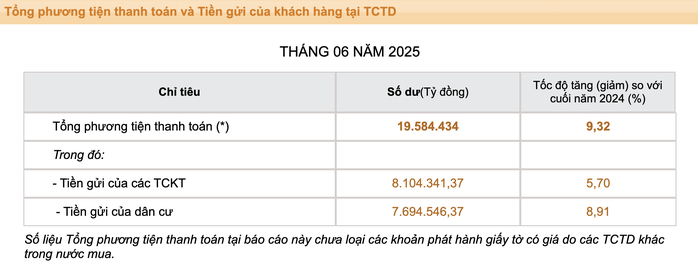

Enligt den senaste statistiken som just tillkännagavs av statsbanken i slutet av juni 2025 uppgick de totala betalningsmedlen till mer än 19,58 miljoner miljarder VND, en ökning med 9,32 % jämfört med slutet av förra året. I synnerhet ökar människors insättningar i banksystemet fortfarande stadigt. I slutet av juni 2025 hade de nått mer än 7,69 miljoner miljarder VND, en ökning med mer än 8,91 % jämfört med slutet av förra året.

Räntorna på insättningar har varit fortsatt låga de senaste månaderna.

Efter att ha minskat kontinuerligt under årets fyra första månader återinsattes insättningar från ekonomiska organisationer i banksystemet i juni med 363 000 miljarder VND, vilket ökade insättningstillväxten i slutet av juni till 5,7 % och nådde 8,1 miljoner miljarder VND.

Således fortsatte bankinsättningarna att öka under första halvåret i år (och nådde över 15,7 miljoner miljarder VND).

Enligt Vietnams bankförening är dock insättningstillväxten fortfarande mycket lägre än kredittillväxten (nästan 10 %, motsvarande mer än 17,2 miljoner miljarder VND), vilket skapar press att balansera kapitalkällorna för kommersiella banker.

Bankens ränteprognos från nu till slutet av året

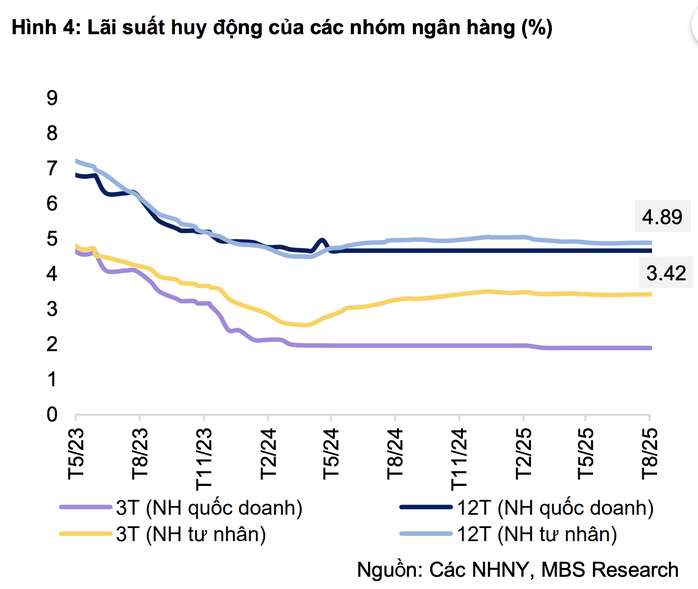

Statistik från MBS Securities Company visar att ingen bank justerade sina inlåningsräntor i augusti 2025. I slutet av augusti var den genomsnittliga 12-månadersräntan för den privata affärsbankgruppen 4,89 % (en minskning med 0,16 procentenheter jämfört med början av året). Räntan för den statligt ägda affärsbankgruppen låg kvar på 4,7 %.

Källa: Statsbanken

Den stabila inlåningsräntenivån trots kredittillväxten tros bero på riklig systemlikviditet, vilket stöder affärsbankerna i att upprätthålla låga räntor för att främja ekonomisk tillväxt.

Enligt statsbankens ledare har den genomsnittliga utlåningsräntan per den 31 augusti minskat med 0,56 procentenheter jämfört med slutet av förra året, till 6,38 % per år.

När det gäller ränteprognoser för den kommande tiden tror vissa ekonomiska experter att trycket från ökad kreditefterfrågan tillsammans med stigande inflationsrisker kommer att göra det svårare och utmanande att upprätthålla låga räntor på medellång sikt.

Därför kan inlåningsräntorna förbli stabila på kort sikt och öka igen i slutet av året, medan utlåningsräntorna kommer att förbli låga åtminstone fram till slutet av detta år.

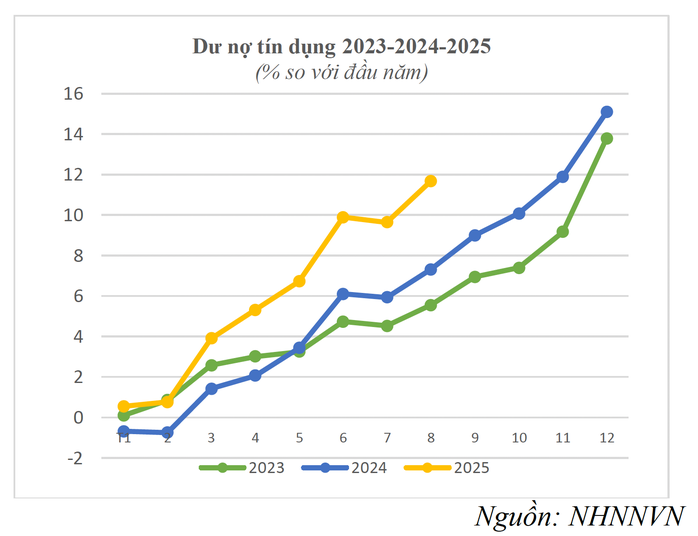

Kreditbalansens tillväxt under de senaste 3 åren

Räntorna har varit fortsatt låga på senare tid.

Källa: https://nld.com.vn/nguoi-dan-dang-gui-bao-nhieu-tien-o-cac-ngan-hang-196250923105428501.htm

![[Foto] Hjälp människor att snart få en plats att bo och stabilisera sina liv](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Foto] Generalsekreterare To Lam arbetar med de ständiga utskotten vid den 14:e partikongressens underutskott](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Kommentar (0)