Övergångsveckan mellan tredje och fjärde kvartalet har satt en historisk prägel på den vietnamesiska aktiemarknaden och gett investerarna en frisk fläkt. Med nyheten att FTSE Russell officiellt uppgraderade marknaden från Frontier till Secondary Emerging och lanseringen av VN100 Futures Contract har VN-indexet noterat en imponerande tillväxt, överträffat gamla toppar och på väg mot nya höjder.

Spektakulärt genombrott

Förra veckan tillkännagav FTSE Russell officiellt marknadsuppgraderingen som trädde i kraft den 21 september 2026. Denna händelse, tillsammans med den starka tillväxttakten i ekonomin , skapade en vecka med spännande handel på marknaden.

Phan Tan Nhat, analyschef på Saigon- Hanoi Securities Company (SHS), sa att VN-index avslutade handelsveckan upp 6,18 % och därmed överträffade septembertoppen och nådde 1 747,55 poäng, mot prisintervallet 1 750–1 800 poäng. Dessutom stängde VN30 upp 6,51 % och nådde 1 980,57 poäng, vilket också överträffade septembertoppen och mot 2 000 poäng.

Dinh Viet Bach, analytiker på Pinetree Securities, delade denna uppfattning och beskrev VN-Index som en vecka med spännande handel, där de mest anmärkningsvärda nyheterna var att den vietnamesiska aktiemarknaden uppgraderades och att VN100-terminskontraktet officiellt lanserades.

"Redan från veckans första handelssession ökade marknaden kraftigt med nästan 50 poäng för att återspegla informationen om uppgraderingen och på onsdagen – när den officiella informationen tillkännagavs – mötte marknaden omedelbart säljpress under sessionen och i slutet av sessionen återvände kassaflödet. Efter den utvecklingen registrerade de två sista handelssessionerna i veckan marknadens uppåtgående momentum och en svit på nästan 50 poäng i samband med att företagens kvartalsvisa finansiella rapporteringssäsong började avslöjas. Totalt ökade VN-index med mer än 100 poäng jämfört med föregående vecka", analyserade Bach i detalj marknadssentimentet.

Fokus ligger på kassaflödet

Den starka marknadstillväxten förstärktes av en betydande förbättring av kassaflödet, men det finns fortfarande några punkter att notera. Phan Tan Nhat påpekade att likviditeten ökade efter 3 veckor i rad av nedgång, med en handelsvolym på HoSE som ökade med 17,4 % jämfört med föregående vecka, med ett genomsnitt på 970 miljoner aktier/session, vilket visar att kassaflödet förbättrades väl efter en period av anpassning och ackumulering. Detta visar också att marknadssentimentet har blivit mer optimistiskt mot bakgrund av positiv information och framtidsutsikter.

Dinh Viet Bach lade dock till ytterligare en aspekt av likviditet, där det genomsnittliga transaktionsvärdet endast fluktuerade vid tröskeln 35 000 miljarder VND – en lägre nivå jämfört med den starka tillväxtperioden i juli och augusti. Därför betonade Bach att kassaflödet som endast är koncentrerat till gruppen av pelaraktier också är orsaken till den starka ökningen av VN-index, men investerarnas konton kan fortfarande minska.

")

Mer specifikt, vad gäller momentum, bidrog Vingroup- aktierna (VIC, VHM, VRE och VPL) med mer än 45 poäng till VN-indexets ökning. Dessutom redovisade marknadsbredd positiva resultat inom många sektorer.

Herr Nhat betonade: "Fastighetsaktier utmärker sig med enastående representation i ledande aktier, följt av stål, värdepapper, detaljhandel, bank, olja och gas... Vissa branschgrupper har dock fortfarande mindre positiv utveckling jämfört med den allmänna marknaden, såsom textilier, försäkringar..."

Det är värt att notera att Bach påpekade att kassaflödet som återvände till bankgruppen under veckans två sista sessioner har stärkt VN-index uppåtgående momentum. Fastighetsgruppen återhämtade sig också positivt trots utkastet till att strama åt lån för köp av andra och tredje bostäder för att kontrollera priserna. En punkt som professionella investerare och statliga förvaltningsmyndigheter behöver övervaka är utvecklingen av utländska investerare.

Herr Nhat sa att utländska investerare fortsatte att nettosälja för tolfte veckan i rad till ett värde av 5 046 miljarder VND på HoSE-golvet denna vecka.

"Även om utländskt kapital fortsätter att dra sig tillbaka, upprätthåller marknaden fortfarande en stark tillväxttakt och visar god absorption av inhemskt kapital", sade Nhat.

Mot nya höjder

Med starkt momentum från uppgraderingsinformationen och de ekonomiska utsikterna gav alla experter optimistiska bedömningar av marknadstrenderna på kort och medellång sikt.

Phan Tan Nhat kommenterade att marknadens kortsiktiga trend kommer att vara mer positiv efter den senaste månadens ackumulering. VN-Index följde VN30 och överträffade topppriset från september 2025 som förväntat. Efter att ha varit under press att testa det högsta prisintervallet i september, motsvarande 1 710 poäng, förväntas VN-Index fortsätta att röra sig mot prisintervallet runt 1 750 poäng. Samtidigt förväntas VN30 röra sig mot prisintervallet 1 970–2 000 poäng.

Herr Nhat betonade också de makroekonomiska faktorer som förstärker denna uppfattning: "Information om hög BNP-tillväxt under tredje kvartalet öppnar upp förväntningar om en BNP-tillväxt för hela året 2025 på över 8 %. Detta är en höjdpunkt i omvandlingen av ekonomin såväl som den vietnamesiska aktiemarknaden."

Dinh Viet Bach delar med sig av utsikterna för nästa vecka och tror att aktiemarknaden kommer att fortsätta explodera och nå en ny topp.

Herr Bach förklarade: ”Även om marknaden främst ökade tack vare Vingroup-aktier, tror jag personligen att det spred sig till andra grupper i slutet av veckan. Nästa vecka kommer företagens finansiella rapporter för tredje kvartalet att fortsätta att presenteras och om de är positiva kommer det att vara en katalysator för att driva marknaden att accelerera till nya toppar.”

Dessutom är nästa vecka också derivatens förfallovecka, och Bach förutspår att marknaden fortfarande kan pressa pelaraktierna före förfallodagen, så det är fullt möjligt att förvänta sig en ökning nästa vecka. Beträffande kassaflödets riktning förväntar sig Bach att Vingroup- och bankaktierna fortsätter att leda vågen nästa vecka när kassaflödet har börjat strömma starkt in i dessa två grupper. Samtidigt kan kassaflödet rotera till andra grupper, såsom värdepapper, fastigheter, stål och offentliga investeringar för att bidra till att ökningen blir mer hållbar.

Enligt en rapport från VNDIRECT Securities Company uppskattas det att Vietnam, efter att ha uppgraderats till FTSE Secondary Emerging Market-gruppen, kan attrahera cirka 1–1,5 miljarder USD från öppna fonder och ETF:er som följer FTSE-index. Även om det är svårt att ange en exakt siffra kan det totala utländska kapitalflödet (inklusive aktiva fonder) vara betydligt högre och varierar från 3,4 miljarder USD (HSBC Banks uppskattning) till 6 miljarder USD (FTSE Organizations prognos). Dessutom noterade HSBC att cirka 38 % av de Asienfokuserade fonderna och 30 % av de globala tillväxtmarknadsfonderna för närvarande innehar vietnamesiska aktier.

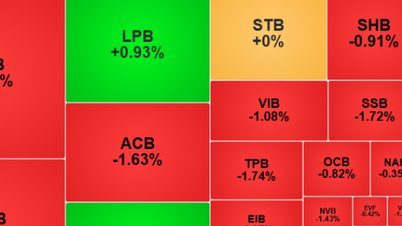

Samtidigt visar VNDRECTs forskning att aktier som sannolikt kommer att gynnas direkt av FTSE-uppgraderingen inkluderar VIC och VHM (fastigheter), banker (som VCB, STB och SHB), värdepappersbolag (som SSI, VIX och VND), stora konsumentgrupperna MSN och VNM (livsmedel och dryck), FPT (teknik) och HPG (industriell produktion).

Enligt VNAKälla: https://baohaiphong.vn/thi-truong-bung-no-giup-vn-index-vuot-dinh-sau-thong-tin-nang-hang-523239.html

Kommentar (0)