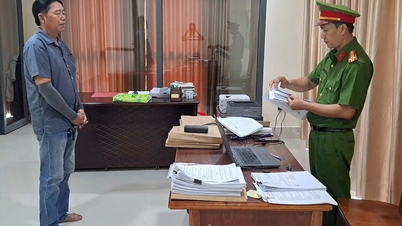

På senare tid har dock vissa organisationer och individer utnyttjat flexibiliteten i mekanismer och policyer för att etablera företag och genomföra köp och försäljning av fakturor för att tjäna pengar och anskaffa pengar från statsbudgeten.

Skattebedrägerier ökar.

Först och främst måste det bekräftas att övergången från pappersfakturor till elektroniska fakturor syftar till att reformera administrativa förfaranden, skapa bekvämlighet, minska kostnader och öka företagens produktivitet. Detta är en aktivitet som bidrar till att främja nationell digital omvandling , utveckla den digitala ekonomin och det digitala samhället, vilket ger många fördelar för näringslivet, människorna och samhället. Korrekt implementering av regler för fakturor och dokument bidrar till att skapa en sund och jämlik affärsmiljö, vilket skapar gynnsamma förutsättningar för affärsutveckling.

Men på senare tid har många personer, genom att utnyttja juridiska kryphål och slappar skatteregler, begått profiterande handlingar. Bland dem har vissa högteknologiska brottslingar förfalskat elektroniska fakturor och öppet köpt och sålt fakturor på sociala nätverksplattformar som Facebook, Zalo, etc.

I beslut nr 885/QD-BKHĐT daterat 30 juni 2021 från ministeriet för planering och investeringar om administrativa förfaranden inom området företagsetablering och -drift, behöver företagare vid registrering för att etablera ett företag endast tillhandahålla kopior, behöver inte notarisera eller autentisera dokument som styrker personlig information, och registreringsdokument kan lämnas in elektroniskt. Denna förordning skapar gynnsamma förutsättningar för individer och företagare, men är ett kryphål i riskhanteringen för skattesektorn. Många oärliga aktörer använder olämpliga juridiska dokument, deklarerar felaktig information för att etablera ett företag, köper och säljer sedan olagligt fakturor under en kort tid och "flyr" sedan, överger den gamla adressen och fortsätter att etablera ett annat företag för att olagligt köpa och sälja fakturor.

Enligt processen för elektronisk fakturahantering sker registreringen för användning av elektroniska fakturor via en automatisk elektronisk informationsportal, och Skattemyndigheten tar emot och behandlar den inom en arbetsdag. Eftersom utfärdandet av ett företagsregistreringsintyg är för enkelt, som nämnts ovan, gör det det dock mycket svårt för Skattemyndigheten att hantera skattebetalare som använder elektroniska fakturor. Inte bara det, fakturasäljare etablerar ofta nya företag, utfärdar fakturor i massor på kort tid, överger sedan sin företagsadress och fortsätter att etablera nya företag, vilket gör det ännu svårare att spåra...

(Mr. Nguyen Dinh Duc - direktör för Nghe Ans skatteavdelning delad)

Faktum är att det finns många fall där företag misstänks köpa och sälja fakturor, till och med skapa en spårningsfil, men när skattetjänstemän kommer för att verifiera, även om det fortfarande finns personer namngivna som juridiska ombud, bekräftar de att de inte vet, inte är släkt med och inte arbetar för den här verksamheten.

Dessutom är straffen för brottet att köpa och sälja fakturor fortfarande milda och inte tillräckligt avskräckande. Mer specifikt, enligt artikel 203 - strafflagen 2015, som föreskriver brottet att olagligt trycka, utfärda, köpa och sälja fakturor och dokument för betalning till statsbudgeten, är det maximala straffet för denna handling fängelse från 1 till 5 år, den högsta bötern på 1 miljard VND för kommersiella juridiska personer. Samtidigt är den olagliga vinsten från att sälja fakturor mycket hög, vilket orsakar allvarliga konsekvenser för statsbudgeten.

I Nghe An har elektroniska fakturor utfärdats i mindre än ett år, men genom övervakning har tiotusentals fakturor utan autentiseringskoder upptäckts. Skatteverket i Nghe An har varit tvunget att tillfälligt avbryta fakturaregistreringen för 91 nybildade företag. Samtidigt upptäcktes 450 000 fakturor utan autentiseringskoder vid skatteverket i Ho Chi Minh-staden. Det fanns till och med ett fall där ett Bird's Nest-företag utfärdade fakturor värda 34 000 miljarder VND på bara en vecka. Vid en kontroll upptäcktes det att det bara fanns 40 miljoner VND i Bird's Nest-företagsfakturor, resten var fakturor utställda till aktiemarknaden.

Vilka lösningar ska hanteras och skärpas?

Det är ett faktum att köp och försäljning av fakturor, särskilt med tanke på utfärdandet av elektroniska fakturor, är mycket komplicerat, medan Skattemyndigheten med den nuvarande hanteringsmetoden är helt passiv i kampen mot personer med ovanstående beteende.

Enligt artikel 21 föreskriver cirkulär nr 31/2021/TT-BTC daterad 17 maj 2021: För skattebetalare med höga risker gällande fakturor och dokument kommer de att inkluderas i listan för granskning och inspektion vid skattemyndighetens huvudkontor. För skattebetalare med låga till medelhöga risker kommer stickprov att väljas ut för granskning, inspektion, hantering och ökat stöd för skattebetalare att följa lagstadgade bestämmelser om fakturor. Detta innebär att skattesektorn implementerar en eftergranskningsmodell, i enlighet med de åtgärder som skattebetalarna har vidtagit.

Därför kommer Skatteverket i princip att granska, upptäcka och hantera försäljningen av elektroniska fakturor när de har inträffat. Skatteverket är helt passivt och lösningen är mer "defensiv" än proaktiv i kampen mot fakturasäljarna.

Dessutom, även om Skattemyndigheten regelbundet får samordningsdokument och varningar om höga risker gällande skatter och fakturor, är innehållet ganska enkelt, såsom: Företag (DN) bedriver inte verksamhet på företagsadressen, har ingen insats men har utfärdade fakturor, varor köps från företag som har övergett företagsadressen, varor köps från företag med höga skatterisker... Ovanstående varningsinnehåll är dock ganska allmänt, så det är svårt att bekämpa skattebetalare (NNT) som använder fakturor från varnade företag.

I verkligheten finns det många olika typer av företag som löper hög risk att sälja fakturor. Vissa företag är etablerade enbart för att sälja fakturor, andra företag gör både riktiga affärer och säljer fakturor, vissa fall av rörliga inköp utan ingående fakturor men när de säljer varor använder de ett annat företag för att utfärda utgående fakturor... Om varningsinnehållet inte är specifikt och inte klargör arten av e-fakturasäljarens överträdelser, kommer det därför att vara mycket svårt att hantera skattebetalare som använder fakturor från dessa riskfyllda företag.

Enligt chefen för skatteavdelningen i Nghe An är det utifrån ovanstående praxis nödvändigt att implementera synkrona lösningar. Först och främst, gruppen av policylösningar: Följaktligen måste skattesektorn ge råd till och föreslå behöriga myndigheter att införa strängare och mer avskräckande regler och sanktioner för brottet att olagligt utfärda och sälja fakturor. Utöver detta finns det en form av hantering för skattebetalare som använder olagliga fakturor och som har lämnat in skattedeklarationer för att minska det skattebelopp som ska betalas eller öka det återbetalade skattebeloppet för att förhindra efterfrågan på olagliga fakturor. Det är detta ämne som behöver uppmärksammas för att hantera grundorsaken, nämligen efterfrågan på olagliga fakturor.

Dessutom är det nödvändigt att komplettera bestämmelserna, baserat på den praktiska situationen för skattehantering. När Skattemyndigheten upptäcker att en skattebetalare har tecken på hög risk, får skattemyndighetens chef i nödvändiga fall begära att skattebetalaren använder formuläret för att använda elektroniska fakturor för varje händelse för att snabbt förhindra köp och försäljning av fakturor. Dessutom är det nödvändigt att öka tiden för att ta emot och behandla skattebetalarens registreringsdeklaration för elektronisk faktura istället för bara 1 dag för att jämföra informationen enligt gällande bestämmelser.

Det andra är en grupp lösningar för hanteringsmetoder: Det är nödvändigt att gå från "anti" till "förebyggande" för fakturasäljare genom att övervaka skattebetalarna redan från etableringsstarten, och börja ta emot och behandla registreringsansökningar för användning av elektroniska fakturor.

För närvarande föreskriver Nghe Ans provinsiella skattemyndighet att, för ett nybildat företag, måste den tjänsteman som utsetts att övervaka företaget inom 5–10 dagar från det datum som verifierar verksamhetsorten och genomföra en inledande riskbedömning och klassificering enligt de preliminära riskbedömningskriterier som Nghe Ans skattemyndighet har utvecklat, såsom: allmän bedömning av företagets juridiska ombud/huvudkontor/redovisningsapparat/företagets initiala tillgångar... Den inledande riskbedömningen kommer att fungera som grund för att bekämpa fall som visar tecken på bedrägeri.

Beslut nr 489/QD-TCT daterat 7 april 2022 från den allmänna skattemyndigheten har tydligt föreskrivit överföring av rapporter och rekommendationer för åtal till utredningsmyndigheten. Innan handlingarna överförs måste dock skattemyndigheten fastställa vad skattelagsöverträdelsen är och vilka tecken på brottet är. Tidigare har skattesektorn valt en säker lösning och har inte varit avgörande för att konsolidera handlingar för överföring till utredningsmyndigheten. Därför är antalet företag som åtalas för brottet att köpa och sälja fakturor inte stort; inte tillräckligt för att avskräcka dem som begår vinstdrivande handlingar...

Källa

![[Foto] Panorama över finalomgången i Community Action Awards 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

![[Foto] Premiärminister Pham Minh Chinh träffar representanter för framstående lärare](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Foto] Generalsekreterare To Lam tar emot vice ordförande för Luxshare-ICT Group (Kina)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Kommentar (0)