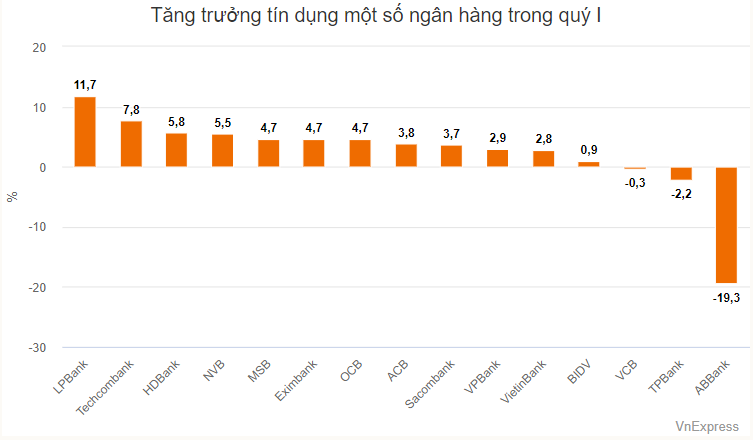

Under årets första kvartal var kreditgivningen fortfarande ett problem för banksystemet. Under årets två första månader var denna indikator negativ med 0,72 %. I slutet av mars hade kreditgivningen till ekonomin ökat igen och nådde 0,9 %. Denna siffra är dock genomsnittet för hela systemet, och varje bank har en annan utveckling.

Listan över hög kredittillväxt under första kvartalet är helt och hållet private banking. LPBank ligger i topp med en kredittillväxt på 11,7 % under årets tre första månader.

Bankens utestående lånebalans uppgick vid slutet av första kvartalet till över 307 000 miljarder VND, en ökning med över 30 000 miljarder VND jämfört med början av året. De sektorer med mest kapitalinvesteringar är särskilt grossist- och detaljhandel, reparation av bilar, motorcyklar, motorcyklar och andra motorfordon, med utestående lån som ökade med cirka 15 000 miljarder VND under årets tre första månader. Denna sektor står också för 1/4 av LPBanks totala utestående lån.

Till skillnad från denna bank är de flesta av Techcombanks utestående lån – rankade som nummer två i kredittillväxt i hela systemet – avsatta för fastighetsverksamhet.

Vid slutet av första kvartalet hade Techcombank lånat ut mer än 539 000 miljarder VND, en ökning med mer än 37 400 miljarder VND jämfört med början av året. Av detta lån satsades mer än 17 000 miljarder VND på utlåning till fastighetsverksamhet. Andelen av detta segment av de totala utestående lånen ökade från 35,21 % i början av året till 35,98 % i slutet av första kvartalet.

På andra plats när det gäller ökning av lånebalansen hos Techcombank är professionella, vetenskapliga och tekniska verksamheter, som ökade med nästan 10 000 miljarder VND under första kvartalet. År 2023 kommer denna sektor endast att lånas ut till mer än 500 miljarder VND.

Förutom Techcombank registrerade även andra banker en ökning av utestående lån för professionell, vetenskaplig och teknisk verksamhet , såsom SHB på mer än 3 200 miljarder VND (en ökning med nästan 3 000 miljarder VND under första kvartalet), MB registrerade mer än 600 miljarder VND (en ökning med mer än 30 miljarder VND).

Enligt VnExpress undersökning registrerade Techcombank och GSM – miljardären Pham Nhat Vuongs eltaxiföretag – i slutet av 2023 en säkerställd transaktion, där GSM pantsatte 3 598 VinFast-bilar till Techcombank. SHB, MB och ett antal andra banker registrerade också säkerställda transaktioner med GSM sedan början av året.

Gruppen av banker med utestående lån ökade med över 5 % under första kvartalet, inklusive HDBank och NVB. I slutet av mars hade HDBank lånat ut mer än 360 000 miljarder VND, en ökning med cirka 20 000 miljarder VND jämfört med början av året (5,5 %). Enligt förklaringen till bokslutet var de två sektorerna med starkast tillväxt byggbranschen samt grossist- och detaljhandeln.

Fastighetsverksamhet och utlåning till företagshushåll står för den högsta andelen i HDBanks grupp men har inte förändrats nämnvärt efter årets tre första månader.

Jämfört med andra banker tillhör NVB gruppen med hög kredittillväxt, främst på grund av den låga basnivån i systemet. Bankens utestående lånebalans vid slutet av första kvartalet var mer än 58 300 miljarder VND, en ökning med cirka 3 000 miljarder jämfört med början av året. Ökningen av utestående skulder är också en positiv signal för NVB, då förhållandet mellan osäkra fordringar och utestående lånebalans för banken är högst upp i systemet (nästan 29 % vid slutet av första kvartalet).

Kredittillväxten ligger i intervallet 4–5 % för tre banker, inklusive OCB, EIB och MSB. Av dessa har MSB en liknande riskaptit som Techcombank, när det gäller fokus på fastighetsverksamhet och teknologi – vetenskaps- och tekniktjänster.

I den statligt ägda gruppen var förändringsamplituden något mer blygsam, delvis på grund av den höga omfattningen av utestående lån, alla på över 1 kvadriljon VND. VietinBank hade den största ökningen av utestående lån i denna grupp, med 2,8 %. BID ökade utestående lån med nästan 1 % under första kvartalet, medan Vietcombank minskade utestående lån med 0,3 %.

Förutom Vietcombank registrerade även TPBank och ABBank en minskning av utestående skulder under första kvartalet.

ABBanks lånestorlek vid slutet av första kvartalet var mer än 79 000 miljarder VND, en minskning med mer än 19 % jämfört med början av året. Banken förklarade inte i detalj förändringen i utestående skuld, men i den förklarande anmärkningen tillade man att förändringen huvudsakligen gällde kortfristiga skulder (minskning från 56 900 miljarder VND till 41 200 miljarder VND).

Enligt analysteamet från SSI Securities Company (SSI Research) återspeglar den låga kredittillväxten i början av året den svaga kreditefterfrågan i ekonomin. Förutom fastighetslån (upp 1,52 %) och värdepappersrelaterade branscher (upp 2,56 %) står de flesta branscher inför svårigheter, särskilt konsumentlån (ned 1,77 %). "Detta förklarar varför den inhemska konsumtionen inte har återhämtat sig under de två första månaderna 2024. Situationen har dock tenderat att förbättras i mars", kommenterade SSI Research.

Särskilt kreditflödet till fastighetsbranschen fortsätter att öka på grund av hög kapitalefterfrågan från investerare, med behov av att omstrukturera lån.

"Om vi exkluderar An Dong-obligationsposten (relaterad till Van Thinh Phat) är det uppskattade beloppet för icke-bankföretagsobligationer som förfaller under årets två första månader cirka 10 000 miljarder VND. Vi tror att låneomstruktureringsaktiviteter kan begränsa redovisningen av osäkra fordringar under de kommande kvartalen", bedömde analysteamet.

TN (enligt VnE)Källa

![[Foto] Lam Dong: Bilder på skador efter en misstänkt sjöexplosion i Tuy Phong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

![[Foto] Premiärminister Pham Minh Chinh leder det andra mötet i styrkommittén för privat ekonomisk utveckling.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

Kommentar (0)