|

Bankerna dominerar obligationsmarknaden

Enligt Vietnam Bond Market Association registrerades per den 13 juni 2025 13 företagsobligationsemissioner till ett totalt värde av 15 109 miljarder VND. Av dessa utfärdades obligationer enbart av aktieägda kommersiella banker till ett värde av 13 889 miljarder VND, vilket motsvarar nästan 92 % av det totala emissionsvärdet på hela obligationsmarknaden.

Det totala värdet av företagsobligationer som emitterats sedan årets början har registrerats till 157 536 miljarder VND, en ökning med 71 % jämfört med samma period förra året. Av dessa dominerar bankobligationer. Från årets början till mitten av juni 2025 var det totala värdet av emitterade bankobligationer cirka 114 000 miljarder VND, 2,2 gånger högre än samma period förra året.

Nguyen Dinh Duy, direktör och senioranalytiker på VIS Rating, sa att en högre kredittillväxt än mobiliseringen är anledningen till att bankerna kraftigt har ökat obligationsutgivningen sedan början av året.

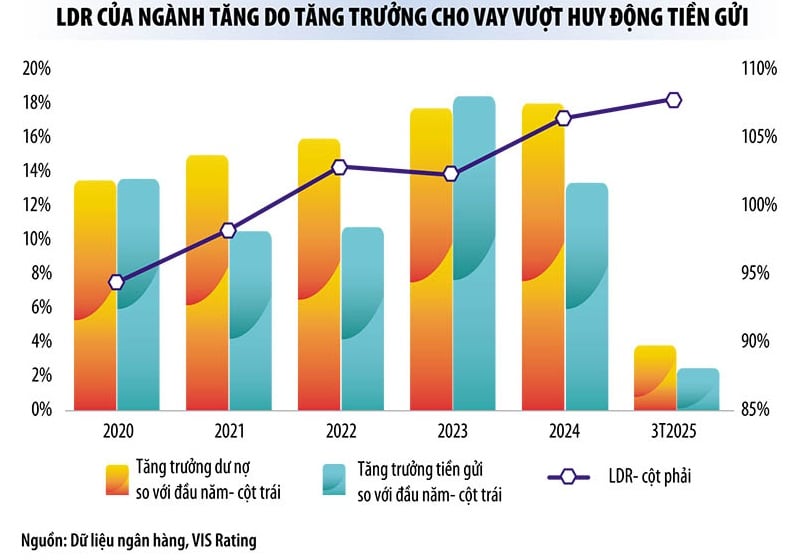

Den senaste statistiken från Statsbanken visar att krediten i hela ekonomin ökade med 6,52 % i slutet av maj 2025. Statsbanken har inte uppdaterat insättningstillväxttakten hittills, men enligt experters uppskattningar växer krediten 2–3 gånger snabbare än kapitalmobiliseringens tillväxttakt.

Enligt de senaste uppgifterna som just tillkännagivits av Statsbanken ökade insättningarna från enskilda kunder och ekonomiska organisationer med 1,8 % i slutet av mars 2025 jämfört med föregående månad, medan den utestående krediten ökade med nästan 3,93 %. Således "saknade" kreditinstitutens kapitalmobilisering cirka 1,3 miljoner miljarder VND jämfört med kredittillväxten i slutet av mars 2025. Skillnaden mellan kredit och kapitalmobilisering kommer säkerligen att öka kraftigt fram till denna punkt.

För närvarande har affärsbankerna ännu inte offentliggjort sina finansiella rapporter för andra kvartalet 2025, men deras finansiella rapporter för första kvartalet 2025 visar tecken på minskning av kapital och likviditet. Mer specifikt minskade andelen avistainlån (CASA) i förhållande till totala utestående lån i hela branschen med 2 procentenheter jämfört med föregående kvartal, på grund av att företag tog ut insättningar från vissa banker.

Framför allt stiger branschens låne-till-insättningskvot (LDR) till en femårshögsta nivå och nådde 108 % i slutet av första kvartalet 2025. Likviditetspressen är mer tydlig hos vissa små och medelstora banker.

Även om banksystemets likviditet fortfarande är riklig kommer likviditetstrycket gradvis att öka eftersom den högsta utbetalningsperioden vanligtvis infaller i slutet av året.

”Mot bakgrund av låga räntor ökar bankerna obligationsutgivningen för att stödja stark kredittillväxt samt förbättra indikatorer för finansiell säkerhet, såsom kapitaltäckningsgrad, och begränsa användningen av kortfristigt kapital för medel- och långfristiga lån”, säger Nguyen Quang Thuan, generaldirektör för FiinRatings.

Banken kommer att mobilisera cirka 200 000 miljarder VND.

Enligt analytiker kommer bankerna fortfarande att vara de dominerande emittenterna på obligationsmarknaden, inte bara under första halvåret, utan från och med nu och fram till slutet av året.

”Med en mycket högre utlåningstillväxt än inlåningstillväxt tror vi att bankerna kommer att öka utgivningen av långfristiga obligationer för att möta kapitalbehovet. Följaktligen kommer bankerna att fortsätta att leda nyutgivningen under andra halvåret 2025, med en total emissionsplan på nästan 200 000 miljarder VND under 2025”, sade Nguyen Dinh Duy.

Nyligen tillkännagav Military Commercial Joint Stock Bank en plan att emittera obligationer till ett värde av 30 000 miljarder VND. Asia Commercial Joint Stock Bank (ACB ) tillkännagav att den kommer att emittera obligationer till ett värde av 20 000 miljarder VND. Många andra kommersiella aktiebanker planerar också att mobilisera tusentals miljarder VND genom obligationskanalen.

Enligt experter kommer dessutom lagen som ändrar och kompletterar ett antal artiklar i företagslagen, som just antagits av nationalförsamlingen, att träda i kraft från och med den 1 juli 2025. Följaktligen måste icke-publika företag som vill emittera individuella obligationer ha skulder som inte överstiger 5 gånger deras eget kapital. Detta kommer att strama åt emissionen av individuella företagsobligationer. Banker kommer att ha en ännu större fördel på detta område.

Enligt ekonomen Hoang Van Cuong är det nödvändigt att skärpa villkoren för att emittera individuella obligationer för att eliminera riskfyllda företag, skydda investerarnas intressen och bidra till att obligationsmarknaden blir sund. Detta gör det dock också svårare att emittera icke-bankobligationer.

Fru Trinh Quynh Giao, generaldirektör för PVI Asset Management, sa att obligationsmarknadens struktur är orimlig. ”Tidigare, i strukturen för utgivna företagsobligationer på marknaden, stod fastigheter vanligtvis för 1/3, banker för 1/3 och resten var andra komponenter. Men för närvarande tillhör 77 % av obligationerna som emitteras på marknaden bankgruppen”, sa fru Giao.

För att förhindra att banker blir "ensamma" på obligationsmarknaden menar experter att det är nödvändigt att djärvt ha mekanismer för att attrahera investeringskapital från fonder (särskilt försäkringsfonder) och från banker som investerar i obligationer.

Dessutom beslutade Vietnams statsbank den 1 juli 2024 att kommersiella banker inte får delta i hanteringen av säkerheter för obligationspaket, vilket gör det svårt för banker att investera i obligationer och minskar marknadslikviditeten. Detta är också anledningen till att banker nästan tar på sig rollen som både köpare och säljare på den nuvarande obligationsmarknaden.

Källa: https://baodautu.vn/tin-dung-tang-nhanh-ngan-hang-ram-ro-phat-hanh-trai-phieu-d309867.html

![[Foto] Generalsekreterare To Lam och nationalförsamlingens ordförande Tran Thanh Man deltar i 80-årsjubileet av den traditionella dagen för den vietnamesiska inspektionssektorn](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Kommentar (0)