Enligt finansministeriet förväntas utkastet till lag om personlig inkomstskatt (ändrad) ändra och komplettera 30/35 artiklar i den nuvarande lagen om personlig inkomstskatt.

Fokusera därför på att ändra, justera och finslipa innehållet relaterat till beskattningsbar inkomst för personlig inkomst och skatteberäkning för varje typ av beskattningsbar inkomst; belopp som är undantagna från personlig inkomstskatt; och beräkning av personlig inkomstskatt för näringsidkare.

Utkastet nämner även den beskattningsbara intäkten för inkomster för företag, hushåll och privatpersoner; skattesatser för vissa inkomster från tillhandahållande av programvaruprodukter och -tjänster; digitala informationsinnehållsprodukter och -tjänster inom underhållning, videospel, digitala filmer, digitala foton, digital musik, digital reklam etc.

De mest anmärkningsvärda punkterna är avdragsnivån vid beräkning av personlig inkomstskatt; minskning av antalet progressiva skattesatser som tillämpas på bosatta individer med löneinkomst; skatteberäkningsperiod, skatteavdrag, tid för att fastställa beskattningsbar inkomst; ansvar för organisationer och individer som betalar inkomst och skattebetalarnas ansvar.

Samtidigt lägger utkastet till bestämmelser om andra inkomstgrupper som är föremål för personlig inkomstskatt; om skattebefrielse och nedsättning av personlig inkomstskatt samt om andra specifika avdrag.

Dessutom ges regeringen och finansministeriet ytterligare befogenheter att justera nivån för familjeavdraget, gränsen för näringsinkomster som inte är föremål för personlig inkomstskatt; omfattningen av att fastställa avdragsgilla välgörenhets- och humanitära bidrag, andra specifika avdrag; den låga inkomstnivån för att fastställa vilka anhöriga som är berättigade till familjeavdrag; och nivån på det tillfälliga personliga inkomstavdraget för individers oregelbundna inkomster.

Biträdande finansminister Cao Anh Tuan sade att justeringen av den personliga inkomstskatten kommer att göras enligt en femårig färdplan. Inom den närmaste framtiden är den viktigaste uppgiften att färdigställa databasen över inkomster och skattebetalare som grund för att bidra till att bygga upp en mer korrekt och rättvis skattepolitik.

Finansministeriet kommer att fortsätta att granska och föreslå ändringar i policyn för intäkter från fastighetsöverlåtelser på ett mer realistiskt, transparent och rättvist sätt, för att säkerställa den verkliga karaktären av intäkterna från skillnaden som ursprungligen var avsett, stabilisera marknaden och i linje med internationell praxis.

Beräkningen av personlig inkomstskatt från värdepappersöverföringar med en skattesats på 0,1 % på överföringspriset, som samlas in vid varje transaktion, syftar till att förenkla förfarandena och är bekväm för enskilda investerare, men är inte lämplig för långsiktiga investerare eller personer med fluktuerande inkomst, särskilt när förluster uppstår, men skatteåterbäring är inte tillgänglig om avräkning inte görs. Därför studerar finansministeriet en plan som gör det möjligt för individer att välja att avräkna i slutet av året för att korrekt återspegla den faktiska inkomsten och säkerställa rättvisa.

Vid utdelning i form av aktier uppstår ingen personlig inkomstskatt vid utbetalningstillfället, utan beräknas med en skattesats på 0,1 % på överlåtelsepriset när individen överlåter dessa aktier.

Finansministeriet beräknar särskilt alternativ för att höja familjeavdragsnivån, och samtidigt justerar man den beräknade familjeavdragsnivån enligt det nationella genomsnittet för att vara mer fördelaktig för människor i fattiga provinser och avlägsna områden, vilket säkerställer rättvisa för skattebetalarna och undviker plötsliga effekter på budgetintäkterna. Individer som skapar digitalt innehåll och sociala nätverk får dra av rimliga utgifter på upp till 4 miljoner VND/månad innan skatter beräknas för att korrekt återspegla faktiska utgifter.

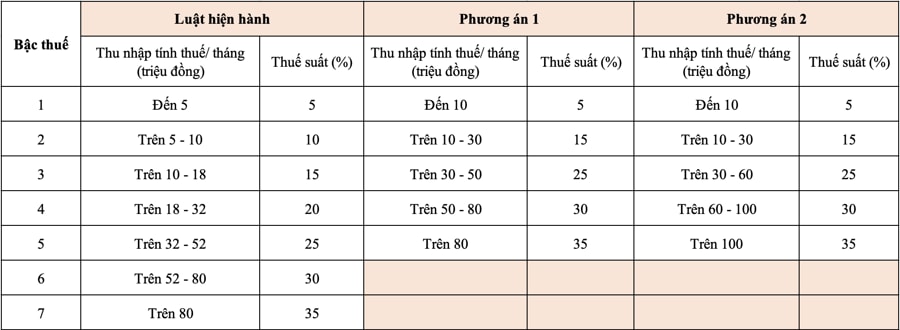

Det mest oroade innehållet i den allmänna opinionen är finansministeriets förslag att minska antalet nivåer i den personliga inkomstskatteskalan till 5 nivåer istället för 7 nivåer som för närvarande regleras och den högsta skattesatsen är fortfarande 35 %.

Mer specifikt föreslår finansministeriet, enligt utkastet, två alternativ för att ändra denna skattetabell i riktning mot att minska antalet nivåer och öka inkomstskillnaderna.

För båda alternativen som föreslagits av finansministeriet motsvarar den lägsta skattesatsen på 5 % en beskattningsbar inkomst under månaden på 10 miljoner VND (efter avdrag för familjeförhållanden och andra skattepliktiga utgifter). Den högsta skattesatsen är 35 % för beskattningsbara inkomster över 80 miljoner VND (alternativ 1) och 100 miljoner VND eller mer (alternativ 2). Att begränsa antalet skatteklasser kommer att bidra till att förenkla skattehantering och skatteuppbörd, underlätta deklaration och integration med skattereformtrender i världen .

För alternativ 1 kommer individer som för närvarande betalar skatt från nivå 2 eller högre att få en skattereduktion jämfört med den nuvarande nivån; och om det kombineras med justeringen av familjeavdragsnivån kommer individer med inkomst på nivå 1 också att få en skattereduktion.

För alternativ 2 kommer i princip alla individer med en beskattningsbar inkomst från 50 miljoner VND/månad eller mindre att få sin skatt reducerad motsvarande alternativ 1. För individer med en beskattningsbar inkomst över 50 miljoner VND/månad kommer minskningen att vara större än i alternativ 1, så statens budgetintäkter kommer att minskas mer än i alternativ 1.

Enligt vice premiärminister Ho Duc Phocs direktiv vid mötet på eftermiddagen den 31 juli med ministerier, filialer, föreningar, värdepappers- och fastighetsbolag, måste ändringen av lagen om personlig inkomstskatt denna gång säkerställa efterlevnad av gällande lagbestämmelser, rättvisa, effektivitet, lämplighet och transparens i den praktiska tillämpningen...

I synnerhet behöver lagförslaget noggrant överväga och utvärdera effekterna vid utformningen av innehållet relaterat till skattesatser och färdplan för beräkning av personlig inkomstskatt från fastigheter och värdepappersöverföringar (aktier, utdelningar, bonusaktier) och familjeavdragsnivåer för att passa människors levnadsstandard och varje ort, samt för att utveckla en sund fastighets- och aktiemarknad.

Man kan säga att det är nödvändigt att ändra lagen om personlig inkomstskatt (utfärdad 2007, i kraft 2009) efter mer än 15 års tillämpning.

Detta är för att hålla jämna steg med de faktiska fluktuationerna och förväntas av hela samhället, med förväntningen att det inte bara kommer att bidra till att förbättra kapaciteten, effektiviteten och ändamålsenligheten i statens skattehantering, utan också förverkliga politiken att lätta människors bördor, skapa ny fart för emuleringsrörelsen för att bli rik, stimulera både produktion och konsumtion, både utbud och efterfrågan, och bidra till att nå det tvåsiffriga BNP-tillväxtmålet i den nya eran i vårt land...

Källa: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

![[Foto] Avverkning av kullar för att ge plats åt människor att färdas på väg 14E som drabbades av jordskred](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[Video] Hue-monumenten öppnar igen för att välkomna besökare](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Kommentar (0)