บริษัทหลักทรัพย์เทียนฟง จำกัด (ตลาดหลักทรัพย์ฮ่องกง: TPS) เพิ่งประกาศรายงานทางการเงินครึ่งปีที่ผ่านการตรวจสอบแล้ว ซึ่งมีประเด็นสำคัญหลายประการ

ในช่วงครึ่งปีแรก รายได้จากการดำเนินงานของ TPS อยู่ที่ 1,621 พันล้านด่อง เพิ่มขึ้น 10% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ขณะที่ค่าใช้จ่ายในการดำเนินงานลดลงเล็กน้อยเหลือ 1,223 พันล้านด่อง หลังจากหักค่าใช้จ่ายทางการเงินและบริหารแล้ว TPS มีกำไรก่อนหักภาษี 137 พันล้านด่อง เพิ่มขึ้น 16% เมื่อเทียบกับครึ่งปีแรกของปีที่แล้ว

จากผลประกอบการเหล่านี้ TPS บรรลุเป้าหมายรายได้ 57% และเป้าหมายกำไร 60% สำหรับปีนี้

งบการเงินแสดงให้เห็นว่า TPS ยังคงให้ความสำคัญกับตลาดพันธบัตรองค์กร ในครึ่งปีแรก ในขณะที่ธุรกรรมของนักลงทุนมีมูลค่ารวมเพียงประมาณ 14,000 พันล้านดอง ส่วนใหญ่เป็นการซื้อขายหุ้น แต่การซื้อขายพันธบัตรของ TPS มีมูลค่าสูงกว่า 95,000 พันล้านดอง (การซื้อขายหุ้นมีมูลค่าเพียง 450 พันล้านดอง)

สินทรัพย์รวมของ TPS เติบโตอย่างน่าประทับใจ โดยแตะระดับ 9,370 พันล้านดง เพิ่มขึ้นกว่า 40% เมื่อเทียบกับต้นปี ทำให้เป็นบริษัทหลักทรัพย์ที่มีอัตราการเติบโตสูงสุดในช่วงหกเดือนแรกของปีตามเกณฑ์นี้ สินทรัพย์รวมส่วนใหญ่ประกอบด้วยเงินสดและรายการเทียบเท่าเงินสด (2,431 พันล้านดง) สินทรัพย์ FVTPL (1,564 พันล้านดง) และลูกหนี้จากการให้บริการหลักทรัพย์ (3,878 พันล้านดง)

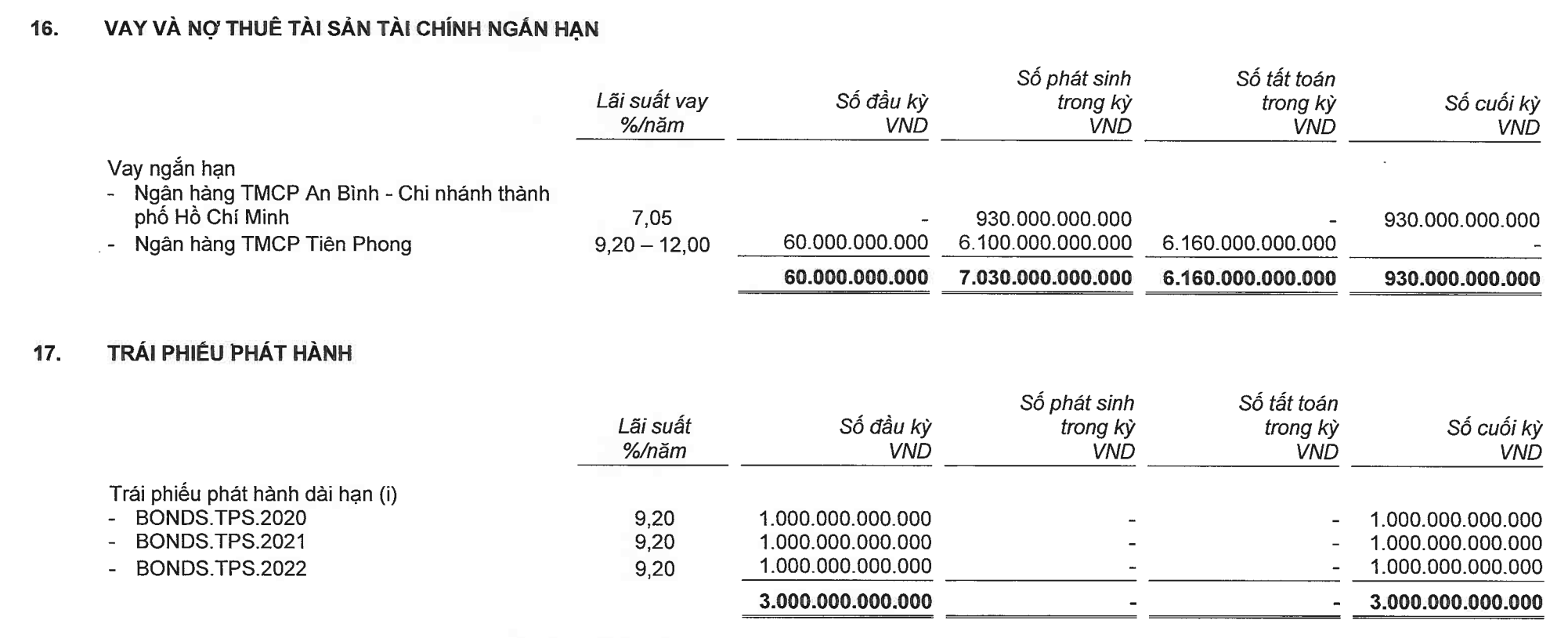

ในอีกด้านหนึ่งของงบดุล สินทรัพย์เทียบเคียงเพิ่มขึ้นจากเงินกู้ระยะสั้นจากธนาคารจำนวน 930,000 ล้านดง และหนี้สินระยะสั้นอื่น ๆ เพิ่มขึ้นจาก 852,000 ล้านดง เป็น 2,656 ล้านดง TPS ยังคงมีหนี้พันธบัตรอยู่ที่ 3,000 ล้านดง ในขณะที่ทุนจดทะเบียนคงที่อยู่ที่ 2,000 ล้านดง

ในปีนี้ TPS วางแผนที่จะเพิ่มทุนจดทะเบียนเป็นสองเท่าเป็น 4,000 พันล้านด่อง โดยผ่านการเสนอขายหุ้นแก่ผู้ถือหุ้นเดิมและ/หรือการจัดจำหน่ายหุ้นให้แก่ผู้ถือหุ้นรายย่อย

TPS ยังคงมีเงินกู้พันธบัตรจำนวน 3,000 พันล้านด่อง ขณะที่ทุนจดทะเบียนคงที่อยู่ที่ 2,000 พันล้านด่อง (ที่มา: งบการเงิน)

ปัจจุบันผู้ถือหุ้นรายใหญ่เพียงรายเดียวของ TPS คือธนาคารพาณิชย์เทียนฟง ( TPBank ) โดยถือหุ้นอยู่ 9.01% แม้ว่าสัดส่วนการถือหุ้นจะไม่มากนัก ต่ำกว่าเกณฑ์การคัดค้าน (35%) ดังที่ได้กล่าวไว้ในบทความก่อนหน้านี้ อิทธิพลของ TPBank หรือที่ถูกต้องกว่านั้นคืออิทธิพลของผู้ถือหุ้นของ TPBank ต่อ TPS นั้นแทบจะเบ็ดเสร็จ ทรัพยากรจำนวนมหาศาลจาก TPBank ยังเป็นแรงผลักดันหลักที่อยู่เบื้องหลังการเติบโตของ TPS ในช่วงไม่กี่ปีที่ผ่านมา

ในช่วงกลางเดือนมีนาคม พ.ศ. 2566 คณะกรรมการบริหารของ TPS ได้มีมติอนุมัติการกู้ยืมเงินจาก TPBank ด้วยวงเงินสูงสุด 2,100,000 ล้านดง สามเดือนต่อมา ในวันที่ 14 มิถุนายน พ.ศ. 2566 คณะกรรมการบริหารของ TPS ได้มีมติอนุมัติการกู้ยืมเงินจำนวน 1,400,000 ล้านดง จากธนาคารพาณิชย์อันบินห์ (ABBank) โดยมี TPBank เป็นผู้ค้ำประกันเงินกู้

ภายในสิ้นเดือนมิถุนายน ABBank ได้ปล่อยสินเชื่อให้แก่ TPS รวมเป็นเงิน 930,000 ล้านดอง ซึ่งเป็นยอดคงค้างสินเชื่อเพียงรายการเดียวของ TPS ณ สิ้นไตรมาสที่สอง

อย่างไรก็ตาม ในช่วงครึ่งปีแรก TPS ได้กู้ยืมเงินรวม 6,100 พันล้านด่องจาก TPBank และกู้ยืมอีก 930 พันล้านด่องจาก ABBank (ซึ่ง TPBank ก็ค้ำประกันเช่นกัน) คิดเป็นเกือบทั้งหมดของยอดเงินกู้ทั้งหมดของ TPS ในช่วงเวลาดังกล่าว (7,280 พันล้านด่อง) ดังที่ได้อธิบายไว้ในงบกระแสเงินสด

ที่น่าสังเกตคือ ณ สิ้นเดือนมิถุนายน 2566 ยอดคงเหลือในบัญชีกระแสรายวันของ TPBank ที่ TPS พุ่งสูงขึ้นเป็น 2,428 พันล้านดง จากเพียง 13.5 พันล้านดง ณ ต้นปี

ตัวเลขนี้คิดเป็น 11% ของทุนจดทะเบียนของ TPBank และหากรวมเงินกู้ที่ TPBank ค้ำประกันให้กับ ABBank ด้วย ก็จะคิดเป็น 15.3% ของทุนจดทะเบียนของ TPBank ในขณะเดียวกัน กฎระเบียบปัจจุบันจำกัดไม่ให้ธนาคารปล่อยสินเชื่อให้กับลูกค้ารายเดียวเกิน 15% ของส่วนทุนของธนาคาร

ในงบดุล แหล่งเงินทุนที่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญในช่วงเวลาดังกล่าวคือ เจ้าหนี้ระยะสั้น ซึ่งมียอดคงเหลือ 2,656 พันล้านด่อง เพิ่มขึ้นมากกว่าสามเท่าจากต้นปี โดยในจำนวนนี้ 2,187 พันล้านด่อง เป็นหนี้ที่ต้องชำระสำหรับการซื้อพันธบัตรในนามของผู้อื่น

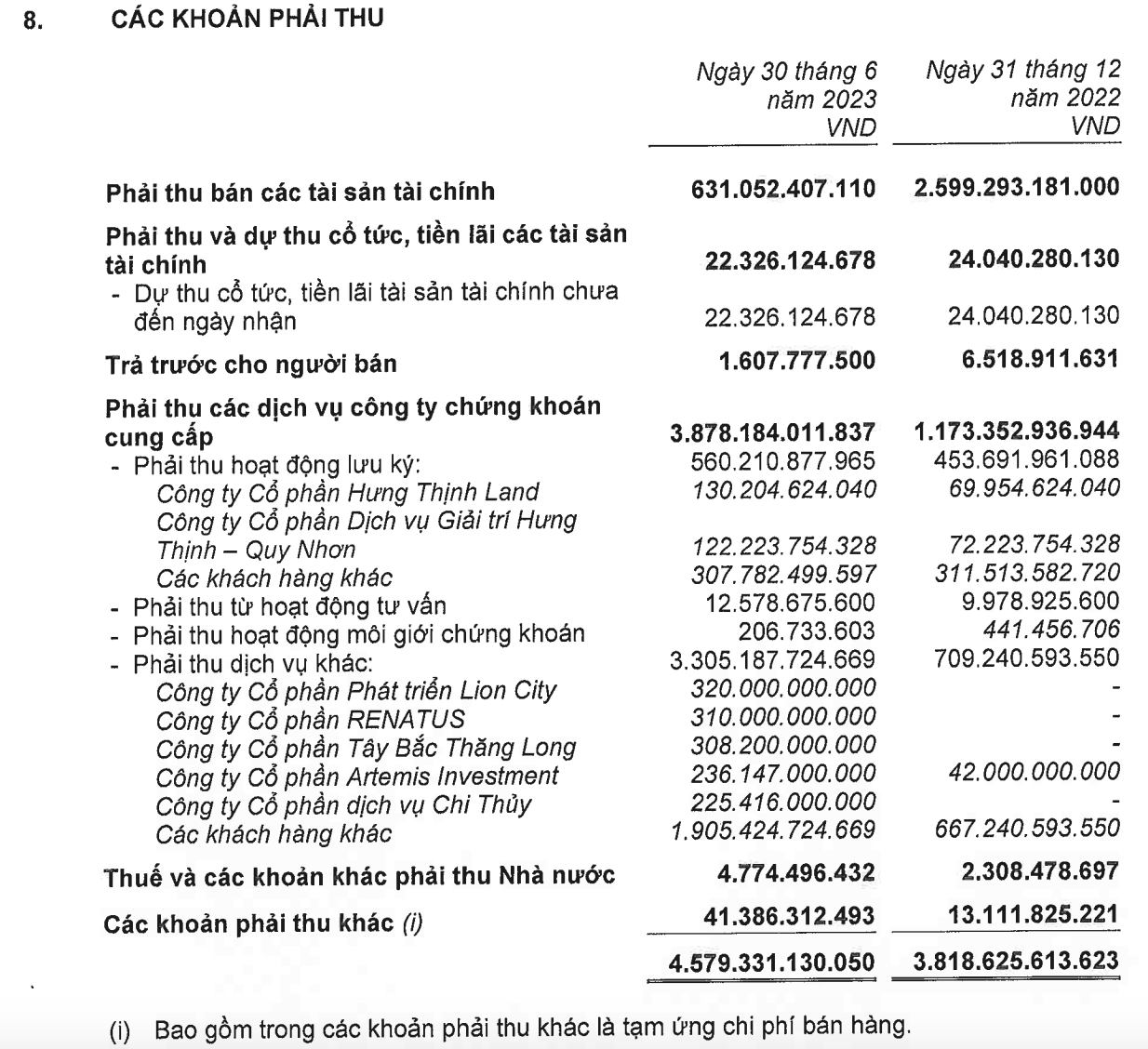

ในส่วนของสินทรัพย์ รายการที่มียอดคงเหลือที่น่าสนใจที่สุดคือ ลูกหนี้การค้า ซึ่งมีมูลค่ารวม 4,579 พันล้านดอง คิดเป็น 2.3 เท่าของทุนจดทะเบียนของ TPS

จากจำนวนเงินทั้งหมดนี้ ยอดลูกหนี้จากบริการอื่นๆ เพิ่มขึ้นอย่างมากจาก 709 พันล้านดง เป็น 3,305 พันล้านดง โดยส่วนใหญ่มาจากกลุ่มบริษัทที่ TPS - TPBank จัดการออกพันธบัตรจำนวนมากในปีก่อนๆ เช่น บริษัท Tay Bac Thang Long Joint Stock Company (308 พันล้านดง) ซึ่งเป็นนิติบุคคลที่เกี่ยวข้องกับบริษัท R&H Group Joint Stock Company หรือเกือบ 1,100 พันล้านดง จากธุรกิจ 4 แห่งที่เกี่ยวข้องกับกลุ่มอุตสาหกรรมหลากหลายประเภทที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ได้แก่ บริษัท Lion City Development Joint Stock Company (320 พันล้านดง) บริษัท Renatus Joint Stock Company (310 พันล้านดง) บริษัท Artemis Investment Joint Stock Company (236 พันล้านดง) และบริษัท Chi Thuy Services Joint Stock Company (225 พันล้านดง)

ยอดลูกหนี้การค้าของ TPS (ที่มา: งบการเงิน)

สำหรับกลุ่มบริษัท R&H นั้น งบการเงินของบริษัท วินาฮุด เฮาซิ่ง แอนด์ เออร์บัน ดีเวลลอปเมนต์ จำกัด (มหาชน) แสดงให้เห็นว่า ณ สิ้นเดือนมิถุนายน 2566 ธนาคาร TPBank ได้จ่ายเงินรวมทั้งสิ้น 1,710,000 ล้านดองเวียดนาม ให้แก่บริษัท วินาฮุด เพื่อซื้อหุ้นในบริษัทโครงการสองแห่งจากกลุ่มบริษัท R&H

ก่อนหน้านี้ TPBank - TPS ทำหน้าที่เป็นผู้จัดจำหน่ายหลักทรัพย์สำหรับการออกพันธบัตรมูลค่ากว่า 8,000 พันล้านดองโดยกลุ่มบริษัท R&H ในช่วงปี 2020-2021 ดังที่ได้วิเคราะห์ไว้ในบทความก่อนหน้านี้ พันธบัตรจำนวนมากจะครบกำหนดไถ่ถอนในปีนี้ ซึ่งส่งผลให้เกิดแรงกดดันอย่างมากไม่เพียงแต่ต่อผู้ออกพันธบัตร R&H เท่านั้น แต่ยังรวมถึงผู้จัดจำหน่ายหลักทรัพย์ TPBank - TPS ด้วย ในบริบทของทางเลือกในการปรับโครงสร้างหนี้ที่ลดลงเรื่อยๆ

หลังจากที่ธนาคาร TPBank จ่ายเงินกว่า 1,700 พันล้านดองให้แก่ Vinahud ไปไม่นาน ธนาคารกลางเวียดนามก็ได้ออกหนังสือเวียนฉบับที่ 06/2023 ว่าด้วยการควบคุมกิจกรรมการให้สินเชื่อของสถาบันการเงิน โดยหนังสือเวียนฉบับนี้ระบุว่า ธนาคารห้ามปล่อยสินเชื่อเพื่อชำระเงินทุน ซื้อ หรือโอนเงินทุนในบริษัทจำกัดหรือห้างหุ้นส่วนจำกัด หรือเพื่อชำระเงินทุน ซื้อ หรือโอนหุ้นในบริษัทมหาชนจำกัดที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ หรือไม่ได้จดทะเบียนซื้อขายในระบบ UPCoM

การให้กู้ยืมเพื่อตอบสนองความต้องการด้านเงินทุนเหล่านี้มักมีความเสี่ยงโดยธรรมชาติ เงินทุนประเภทนี้ควบคุมได้ยากในแง่ของการใช้งานตามที่ตั้งใจไว้ เนื่องจากสถาบันสินเชื่อไม่สามารถตรวจสอบได้ว่าผู้รับกู้ใช้เงินทุนอย่างไร และขาดพื้นฐานในการประเมินสถานะทางการเงิน ประสิทธิภาพการดำเนินงาน และความสามารถในการชำระหนี้ของผู้รับกู้เป็นประจำ

โดยเฉพาะอย่างยิ่ง นี่เป็นหนึ่งในวิธีที่ลูกค้าสามารถใช้เพื่อปกปิดความเป็นเจ้าของซึ่งกันและกัน ได้

ฮัวเหลียน

[โฆษณา_2]

แหล่งที่มา

![[ภาพ] นายกรัฐมนตรี ฟาม มินห์ ชินห์ เข้าร่วมการประชุมเกี่ยวกับการดำเนินการตามภารกิจปี 2026 ของภาคอุตสาหกรรมและการค้า](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766159500458_ndo_br_shared31-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)