เนื่องจากดอกเบี้ยทบต้น ทำให้หนี้ 8.5 ล้านที่ธนาคารเอ็กซิมแบงก์พุ่งเป็น 8.8 พันล้านดอง สูงกว่าวิธีการปกติที่ธนาคารหลายแห่งใช้หลายพันเท่า

จนถึงปัจจุบัน ธนาคารเพื่อการส่งออกและนำเข้าแห่งเวียดนาม (เอ็กซิมแบงก์) ยังไม่ได้ประกาศอัตราดอกเบี้ยและค่าธรรมเนียมที่เรียกเก็บจากลูกค้า Pham Huy Anh ซึ่งมีหนี้สินเชื่อ 8.5 ล้านดอง แต่กลายเป็นหนี้เสีย 8.8 พันล้านดอง ธนาคารและผู้ให้บริการสินเชื่อบัตรเครดิตต่างตั้งคำถามถึงความสมเหตุสมผลของการคำนวณอัตราดอกเบี้ยของเอ็กซิมแบงก์ โดยหนี้คงค้าง 8.8 พันล้านดองหลังจาก 11 ปี สูงกว่าหนี้เงินต้นเดิมถึง 100,000%

ตัวแทนจากธนาคาร 4 แห่ง ได้แก่ ผู้บริหารสองคน ได้แก่ หัวหน้าฝ่ายบัตรเครดิตและเจ้าหน้าที่สินเชื่อ ต่างยืนยันว่า "ยอดหนี้ค้างชำระ 8.8 พันล้านดองนั้นสูงผิดปกติ" พวกเขาระบุว่าสาเหตุของยอดหนี้ค้างชำระดังกล่าวน่าจะมาจากการที่ธนาคารคิดดอกเบี้ยทบต้น ซึ่งหมายถึงการคำนวณดอกเบี้ยจากเงินต้นและดอกเบี้ยสะสม แทนที่จะเป็นดอกเบี้ยจากเงินต้นเดิม (8.5 ล้านดอง)

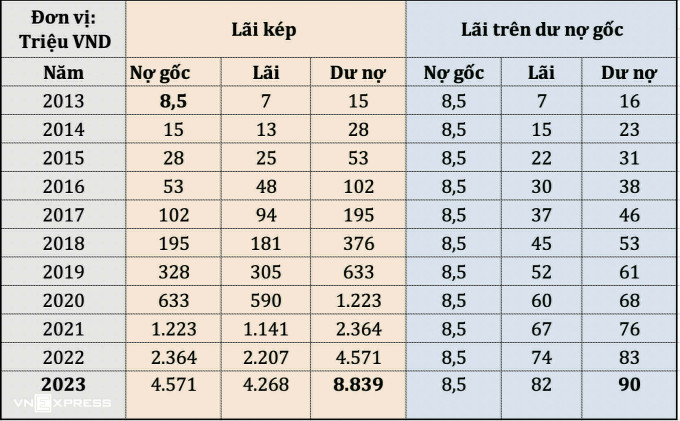

ด้านล่างนี้เป็นตารางประกอบการคำนวณโดย VnExpress โดยอิงจากสองวิธี (ดอกเบี้ยทบต้นและดอกเบี้ยจากยอดเงินต้นคงเหลือ) โดยผลลัพธ์มีความแตกต่างกันมากในจำนวนเงินที่ลูกค้าต้องจ่าย

การคำนวณดอกเบี้ยทบต้น คาดว่ายอดเงินต้นคงเหลือ 8.5 ล้านดองในเดือนกันยายน 2556 จะมีอัตราดอกเบี้ยบัตรรายปีอยู่ที่ 87% (รวมอัตราดอกเบี้ย ค่าปรับ ฯลฯ) หลังจากนั้น ดอกเบี้ยจะถูกนำไปบวกกับเงินต้นและยังคงถูกเรียกเก็บอัตราดอกเบี้ยนี้ต่อไป ภายในเดือนกันยายน 2566 ยอดคงเหลือของลูกค้าจะอยู่ที่ 8.8 พันล้านดอง

ในขณะเดียวกัน ธนาคารอื่นๆ หลายแห่งในตลาดคิดเฉพาะดอกเบี้ยบัตรเครดิตจากยอดหนี้เงินต้นเดิม ซึ่งคิดเป็น 8.5 ล้านดอง หากคิดอัตราดอกเบี้ยเท่ากับที่ธนาคารเอ็กซิมแบงก์คาดการณ์ไว้ที่ 87% ต่อปี ดอกเบี้ยและเงินต้นที่ลูกค้าต้องจ่ายจนถึงเดือนกันยายน 2566 เหลือเพียงประมาณ 90.4 ล้านดองเท่านั้น

หากใช้อัตราดอกเบี้ยค้างชำระประมาณ 20% ต่อปี ตามที่ธนาคารแห่งชาติกำหนดในตลาด ดอกเบี้ยที่เกิดขึ้นหลังจาก 11 ปีจะอยู่ที่ 18.8 ล้านดอง (โดยสมมติว่าอัตราดอกเบี้ยไม่เปลี่ยนแปลงตลอดระยะเวลา) เงินต้นและดอกเบี้ยที่ลูกค้าต้องจ่ายหลังจาก 11 ปีจะอยู่ที่ 27.3 ล้านดองเท่านั้น

สูตรคำนวณดอกเบี้ยทบต้น (ดอกเบี้ยทบต้น) เป็นที่นิยมในวงการการเงินส่วนบุคคล เพื่อเน้นย้ำถึงพลังของการออมและการลงทุนอย่างต่อเนื่องเป็นระยะเวลานาน อย่างไรก็ตาม วิธีการคำนวณดอกเบี้ยทบต้นในการให้สินเชื่อของธนาคารไม่ใช่วิธีปฏิบัติทั่วไป และยังอยู่ภายใต้บังคับของกฎหมายและธนาคารแห่งรัฐอีกด้วย

โดยปกติแล้ว ธนาคารจะคำนวณดอกเบี้ยโดยอ้างอิงจากเงินต้นเท่านั้น ไม่ใช่ดอกเบี้ยทบต้น ผู้อำนวยการทั่วไปของธนาคารเอกชนอีกแห่งหนึ่งกล่าวว่า หลังจากที่สินเชื่อผ่อนชำระเฟื่องฟูมาหลายปี ธนาคารของรัฐได้ออกเอกสารห้ามใช้วิธีการคำนวณดอกเบี้ยทบต้นในการให้สินเชื่อแก่ลูกค้า

อย่างไรก็ตาม หัวหน้าฝ่ายบัตรเครดิตของธนาคารเอกชนแห่งหนึ่งกล่าวว่า กฎระเบียบเกี่ยวกับการให้สินเชื่อบัตรเครดิตยังคง "ไม่ชัดเจนนัก มีบางจุดที่ยังไม่ชัดเจน" หากการให้สินเชื่อบัตรเครดิตถือเป็นธุรกิจสินเชื่อเพื่อผู้บริโภค ธนาคารกลางไม่อนุญาตให้คำนวณดอกเบี้ยเพิ่มจากดอกเบี้ย โดยธนาคารจะปฏิบัติตามกฎระเบียบมากกว่า 100% ขึ้นอยู่กับระดับความเสี่ยงที่ยอมรับได้ของแต่ละธนาคาร และจะเป็นผู้ตัดสินใจว่าจะคำนวณดอกเบี้ยเพิ่มจากดอกเบี้ยหรือไม่

นอกจากนี้ เมื่อพิจารณาถึงเหตุผลที่ธนาคารหลายแห่งไม่คำนวณดอกเบี้ยทบต้น หัวหน้าฝ่ายบัตรเครดิตกล่าวว่า การดำเนินการเช่นนี้ก็เพื่อให้มั่นใจว่ายอดเงินกู้อยู่ในระดับที่เหมาะสมเมื่อเทียบกับเงินต้น และสอดคล้องกับความสามารถในการชำระหนี้ของลูกค้า นอกจากนี้ บุคคลนี้ยังกล่าวอีกว่า ในระยะหนึ่ง เมื่อลูกค้าถูกจัดอยู่ในกลุ่มหนี้ 5 ซึ่งไม่สามารถเรียกคืนได้ ธนาคารจะมีมาตรการในการเรียกเก็บหนี้ต่อไป แต่จะเลื่อนการชำระหนี้ออกไปเพื่อหลีกเลี่ยงการก่อดอกเบี้ย เพื่อไม่ให้เกินความสามารถในการชำระหนี้จริงและเงินต้นเดิม

ผู้อำนวยการทั่วไปของธนาคารเอกชนแห่งหนึ่งกล่าวว่า จำเป็นต้องพิจารณาให้ถี่ถ้วนว่าบัตรเครดิตของลูกค้าคุณฮุย อันห์ ออกให้ในปี 2556 หรือกว่า 10 ปีที่แล้ว ในขณะนั้น บริการสินเชื่อบัตรเครดิตยังไม่ได้รับความนิยมเท่าในปัจจุบัน ธนาคารหลายแห่งจึง "ลอกเลียน" วิธีการคำนวณจากธนาคารต่างประเทศ ในขณะนั้น ธนาคารหลายแห่งมักใช้นโยบายคิดดอกเบี้ยค่าปรับกรณีผิดนัดชำระหนี้ เท่ากับ 150% ของอัตราดอกเบี้ยบัตรเครดิต

การปล่อยให้หนี้บัตรเครดิตค้างชำระนานถึง 11 ปีนั้นถือเป็นเรื่องแปลกในวงการธนาคาร นอกจากการส่งจดหมายแล้ว ธนาคารมักจะส่งข้อความและให้พนักงานโทรไปเตือนลูกค้าเกี่ยวกับหนี้ด้วย

รองผู้อำนวยการธนาคารของรัฐแห่งหนึ่งกล่าวว่า อัตราดอกเบี้ยเฉลี่ย 87% ถือว่าสูงเมื่อเทียบกับอัตราดอกเบี้ยทั่วไป บุคคลดังกล่าวยังกล่าวอีกว่า กฎหมายกำหนดอัตราดอกเบี้ยที่ใช้กับดอกเบี้ยที่ชำระล่าช้า ซึ่งปัจจุบันกำหนดไว้ที่สูงสุด 10% ต่อปี

อย่างไรก็ตาม ในมุมมองทางกฎหมาย ทนายความเลือง ฮุย ฮา ผู้อำนวยการสำนักงานกฎหมาย LawKey Law Firm ระบุว่า การคิดอัตราดอกเบี้ย 87% ของทั้งเงินต้นและดอกเบี้ยไม่ถือเป็นการละเมิด ในปี 2556 เมื่อลูกค้าฮุย อันห์ เปิดบัตรเครดิต ยังไม่มีข้อกำหนดเฉพาะเกี่ยวกับอัตราดอกเบี้ยสูงสุดที่คำนวณจากดอกเบี้ยที่ชำระล่าช้า ตั้งแต่ปี 2560 หนังสือเวียนที่ 39 กำหนดเพียงว่าธนาคารสามารถคิดอัตราดอกเบี้ยสูงสุดได้เพียง 10% สำหรับดอกเบี้ยที่ชำระล่าช้าของลูกค้าเท่านั้น

ขณะเดียวกัน ในระหว่างระยะเวลาตั้งแต่ประกาศฉบับที่ 39 มีผลบังคับใช้จนถึงปัจจุบัน หากธนาคารเอ็กซิมแบงก์และลูกค้าไม่มีข้อตกลงในการแก้ไขหรือเพิ่มเติมสัญญาสินเชื่อ ข้อตกลงภายใต้สัญญาเดิมจะยังคงถูกต้องตามกฎหมายและคงเดิม

กวินห์ ตรัง

ลิงค์ที่มา

![[ภาพ] ประธานรัฐสภา Tran Thanh Man เยี่ยมเยียนมารดา Ta Thi Tran วีรบุรุษชาวเวียดนาม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

การแสดงความคิดเห็น (0)