พิจารณาทางเลือกในการปรับอัตราภาษีลง

กระทรวงการคลังกล่าวว่าร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (แก้ไข) ได้ถูกยื่นโดยรัฐบาลต่อรัฐสภาในการยื่นคำร้องที่ 844/TTr-CP ลงวันที่ 29 กันยายน 2568 และคำร้องที่ 985/TTr-CP ลงวันที่ 24 ตุลาคม 2568 โดยอิงตามความคิดเห็นของคณะกรรมการ เศรษฐกิจ และการเงินของรัฐสภา ความคิดเห็นของสมาชิกรัฐสภาที่หารือกันในกลุ่มเมื่อบ่ายวันที่ 5 พฤศจิกายน 2568 และในห้องโถงเมื่อบ่ายวันที่ 19 พฤศจิกายน 2568 หน่วยงานร่างได้ดำเนินการวิจัยอย่างรอบคอบและวางแผนที่จะรายงานต่อรัฐบาลเกี่ยวกับแผนการทำให้ร่างกฎหมายเสร็จสมบูรณ์

โดยเฉพาะเรื่องการปรับระดับการหักลดหย่อนภาษีเงินได้บุคคลธรรมดาสำหรับครอบครัว กระทรวงการคลังกล่าวว่า เมื่อวันที่ 17 ตุลาคม 2568 คณะกรรมการประจำ สภานิติบัญญัติแห่งชาติ ได้มีมติเกี่ยวกับการปรับระดับการหักลดหย่อนภาษีเงินได้บุคคลธรรมดาสำหรับครอบครัว โดยจะเพิ่มระดับการหักลดหย่อนสำหรับผู้เสียภาษีเองเป็น 15.5 ล้านดองต่อเดือน และเพิ่มเป็น 6.2 ล้านดองต่อเดือนสำหรับผู้พึ่งพาอาศัย

ด้วยการหักลดหย่อนภาษีสำหรับครอบครัวใหม่นี้ บุคคลจะไม่ต้องเสียภาษีหากมีรายได้ 17 ล้านดองต่อเดือน (หากไม่มีผู้พึ่งพา) หรือ 24 ล้านดองต่อเดือน (หากมีผู้พึ่งพา 1 คน) หรือ 31 ล้านดองต่อเดือน (หากมีผู้พึ่งพา 2 คน)

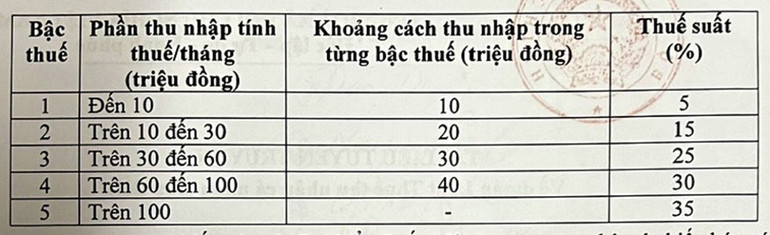

สำหรับตารางภาษีแบบก้าวหน้า ตารางภาษีปัจจุบันมี 7 ระดับ โดยอัตราภาษีจะอยู่ระหว่าง 5% ถึง 35%

รัฐบาลได้เสนอและรายงานต่อรัฐสภาในร่างกฎหมายปรับปรุงตารางภาษีแบบก้าวหน้าที่ใช้บังคับกับผู้มีถิ่นที่อยู่ในราชอาณาจักรที่มีรายได้จากเงินเดือนและค่าจ้าง โดยมุ่งลดจำนวนอัตราภาษีจาก 7 อัตราเหลือ 5 อัตรา และขยายช่องว่างระหว่างอัตรา ดังนี้

โดยอาศัยความเห็นของสมาชิกสภาผู้แทนราษฎร หน่วยงานจัดทำร่างมีแผนที่จะรายงานให้รัฐบาลรับทราบและดำเนินการจัดทำตารางภาษีก้าวหน้าบางส่วนให้แล้วเสร็จ เพื่อจะได้ศึกษาและพิจารณาทางเลือกในการปรับอัตราภาษีจาก 15% และ 25% เป็น 10% และ 20% เพื่อให้อัตราภาษีในตารางภาษีเท่าเทียมกัน

ด้วยตารางภาษีใหม่นี้ บุคคลทุกคนที่เสียภาษีในทุกระดับในปัจจุบันจะมีภาระภาษีลดลงเมื่อเทียบกับตารางภาษีปัจจุบัน นอกจากนี้ ตารางภาษีใหม่ยังช่วยแก้ไขการขึ้นภาษีอย่างกะทันหันในบางระดับ (ระดับ 2 และระดับ 3) ตามที่เสนอไว้ในร่างกฎหมายฉบับก่อนหน้า ทำให้ตารางภาษีมีความเหมาะสมมากขึ้น

ในส่วนของรายได้ที่ได้รับการยกเว้นภาษีและลดหย่อนภาษี ร่างกฎหมายดังกล่าวได้เพิ่มเติมบทบัญญัติเกี่ยวกับการยกเว้นภาษีและลดหย่อนภาษีเงินได้บุคคลธรรมดาจำนวนหนึ่งเพื่อสร้างความเป็นสถาบันให้กับนโยบายและแนวปฏิบัติของพรรคและกฎหมายของรัฐในมติที่ 57, 71, 72 และ 68 ของโปลิตบูโรและกฎหมายที่ออกมาใหม่หลายฉบับ

แก้ไขและปรับปรุงกฎระเบียบเกี่ยวกับรายได้ที่ได้รับการยกเว้นภาษีบางประเภท เช่น รายได้ที่จ่ายจากกองทุนประกันสังคมเสริม กองทุนบำเหน็จบำนาญสมัครใจ ค่าจ้างสำหรับงานกลางคืน ค่าล่วงเวลา ค่าจ้างสำหรับวันหยุดที่ไม่ได้หยุดงาน เงินชดเชยการเลิกจ้าง เงินช่วยเหลือการว่างงานที่จ่ายโดยวิสาหกิจ ดอกเบี้ยพันธบัตรรัฐบาลท้องถิ่น...

การเพิ่มเติมหลักเกณฑ์ให้ผู้เสียภาษีสามารถหักรายจ่ายบางรายการในระหว่างปีได้ในระดับที่เหมาะสม เช่น ค่ารักษาพยาบาล ค่าการศึกษา ก่อนนำมาคำนวณภาษี และมอบหมายให้รัฐจัดทำหลักเกณฑ์ที่ชัดเจนเพื่อให้มีความยืดหยุ่นและเหมาะสมกับสภาพเศรษฐกิจและสังคม

การวิจัยและปรับปรุงเพื่อให้เกิดความเป็นธรรม

ในส่วนของภาษีสำหรับบุคคลธรรมดา กระทรวงการคลังกล่าวว่า ตามบทบัญญัติของกฎหมายภาษีเงินได้บุคคลธรรมดาฉบับปัจจุบัน รายได้ที่ไม่ต้องเสียภาษีเงินได้บุคคลธรรมดาอยู่ที่ 100 ล้านดองต่อปีหรือน้อยกว่า ซึ่งระดับนี้ถูกนำมาใช้อย่างเท่าเทียมกัน ส่วนภาษีมูลค่าเพิ่มของครัวเรือนและบุคคลธรรมดาซึ่งอยู่ที่ 100 ล้านดองต่อปีหรือน้อยกว่านั้น ไม่ต้องเสียภาษีมูลค่าเพิ่ม เมื่อวันที่ 26 พฤศจิกายน 2567 รัฐสภาได้ผ่านกฎหมายภาษีมูลค่าเพิ่ม เลขที่ 48/2024/QH15 ดังนั้น ระดับนี้จึงได้รับการปรับขึ้นจาก 100 ล้านดองต่อปี เป็น 200 ล้านดองต่อปี และมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2569

เพื่อให้แน่ใจว่ามีความสอดคล้องและเป็นเนื้อเดียวกันในระบบกฎหมาย รัฐบาลได้เสนอต่อรัฐสภาเพื่อเพิ่มรายได้ปลอดภาษีประจำปีของธุรกิจแต่ละรายเป็น 200 ล้านดองต่อปี

ปัจจุบัน กระทรวงการคลังมีแผนที่จะรายงานแผนการปรับปรุงรายได้ที่ไม่ต้องเสียภาษีของธุรกิจแต่ละรายให้รัฐบาลทราบ เพื่อให้สอดคล้องกับสถานการณ์จริง โดยแสดงให้เห็นถึงการแบ่งปันของรัฐกับครัวเรือนและธุรกิจแต่ละรายที่มีรายได้ 3 พันล้านดองหรือต่ำกว่า เพื่อให้บรรลุเป้าหมายด้านหลักประกันสังคม

นอกจากนี้ กระทรวงการคลังจะศึกษาแนวทางการคำนวณภาษีสำหรับครัวเรือนและบุคคลที่มีรายได้ 3,000 ล้านดองหรือต่ำกว่า ดังต่อไปนี้

เพื่อให้สอดคล้องและสะท้อนถึงลักษณะที่แท้จริงของภาษีเงินได้ กระทรวงการคลังมีแผนที่จะรายงานต่อรัฐบาลเกี่ยวกับแผนการจัดเก็บภาษีจากรายได้ (รายได้ - รายจ่าย) สำหรับบุคคลทุกคนที่มีรายได้เกินเกณฑ์ที่ไม่ต้องเสียภาษี ดังนั้น คาดว่าจะเพิ่มข้อบังคับว่า บุคคลที่ประกอบธุรกิจที่มีรายได้ต่อปีเกินเกณฑ์ที่ไม่ต้องเสียภาษี ไม่เกิน 3 พันล้านดอง จะต้องเสียภาษีในอัตราภาษีที่สอดคล้องกับภาษีเงินได้นิติบุคคลที่ใช้บังคับกับวิสาหกิจที่มีรายได้ต่ำกว่า 3 พันล้านดอง

ในกรณีที่ธุรกิจรายบุคคลมีรายได้น้อยกว่า 3 พันล้านดอง และไม่สามารถกำหนดต้นทุนได้ ธุรกิจดังกล่าวจะยังคงต้องจ่ายภาษีตามอัตราปัจจุบันของรายได้ (อัตราภาษี 0.5%, 1%, 2% ขึ้นอยู่กับอุตสาหกรรม) และครัวเรือนและบุคคลเหล่านี้จะถูกหักออกตามเกณฑ์ที่ไม่ต้องเสียภาษี ก่อนคำนวณภาษี ไม่ใช่การคำนวณภาษีจากรายได้แรกตามระเบียบปัจจุบัน

ที่มา: https://nhandan.vn/bo-tai-chinh-tiep-tuc-xem-xet-nang-nguong-doanh-thu-tinh-thue-voi-ho-kinh-doanh-post926155.html

การแสดงความคิดเห็น (0)