ช่วยบอกหน่อยได้ไหมว่าประกันภัยรถจักรยานยนต์มีกี่ประเภท? หลักการชดเชยประกันภัยรถจักรยานยนต์มีอะไรบ้าง? - อ่าน ฮ่องหง็อก

|

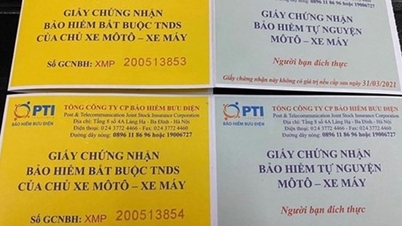

ประกันภัยรถจักรยานยนต์มีกี่ประเภท?

ตามมาตรา 4 วรรค 3 แห่งพระราชกฤษฎีกา 67/2023/ND-CP นอกเหนือจากการเข้าร่วมประกันภัยภาคบังคับตามเงื่อนไขการประกันภัย เบี้ยประกันภัย จำนวนเงินประกันภัยขั้นต่ำ หรือวงเงินความรับผิดประกันภัยที่กำหนดไว้ในพระราชกฤษฎีกา 67/2023/ND-CP แล้ว ผู้ซื้อประกันภัยและบริษัทประกันภัยอาจตกลงกันในสัญญาประกันภัยเกี่ยวกับการขยายเงื่อนไขการประกันภัย เพิ่มจำนวนเงินประกันภัย และเบี้ยประกันภัยเพิ่มเติมที่เกี่ยวข้องตามกฎหมาย

ในกรณีนี้บริษัทประกันภัยจะเป็นผู้รับผิดชอบในการแยกส่วนประกันภัยภาคบังคับออกจากสัญญาประกันภัย

รัฐสนับสนุนให้หน่วยงาน องค์กร และบุคคลที่ไม่จำเป็นต้องซื้อประกันภัยภาคบังคับตามที่กำหนดไว้ในพระราชกฤษฎีกา 67/2023/ND-CP ซื้อประกันภัยตามข้อตกลงกับบริษัทประกันภัยและสอดคล้องกับกฎหมาย

ดังนั้น ประกันภัยรถจักรยานยนต์จึงมี 2 ประเภทคือ ประกันภัยภาคบังคับ และประกันภัยภาคสมัครใจ

หลักการชดเชยประกันภัยรถจักรยานยนต์ภาคบังคับ

บริษัทประกันภัยต้องพิจารณาและชำระค่าสินไหมทดแทนประกันภัยให้เป็นไปตามบทบัญญัติของกฎหมายว่าด้วยธุรกิจประกันภัยและตามหลักการดังต่อไปนี้

(1) เมื่อเกิดอุบัติเหตุ ผู้ซื้อประกันภัยและผู้เอาประกันจะต้องรับผิดชอบต่อ:

- แจ้งบริษัทประกันภัยผ่านสายด่วนทันที เพื่อประสานการแก้ไข ช่วยเหลืออย่างแข็งขัน จำกัดความเสียหายต่อสุขภาพ ชีวิต และทรัพย์สิน และปกป้องสถานที่เกิดเหตุ

- ห้ามเคลื่อนย้าย รื้อถอน หรือซ่อมแซมทรัพย์สิน โดยไม่ได้รับอนุมัติจากบริษัทประกันภัย ยกเว้นในกรณีจำเป็นเพื่อความปลอดภัย ป้องกันความเสียหายต่อสุขภาพ ชีวิต และทรัพย์สิน หรือเพื่อปฏิบัติตามคำขอของหน่วยงานที่มีอำนาจหน้าที่

- ดำเนินการรวบรวมและส่งมอบเอกสารตามที่กำหนดในแฟ้มเรียกร้องค่าสินไหมทดแทนประกันภัยภายใต้ความรับผิดชอบของผู้ซื้อประกันและผู้เอาประกันให้แก่บริษัทประกันภัยตามที่กำหนดในมาตรา 13 แห่งพระราชกฤษฎีกา 67/2023/ND-CP

- อำนวยความสะดวกแก่บริษัทประกันภัยในกระบวนการตรวจสอบเอกสารที่จัดทำไว้ให้

(2) เมื่อได้รับแจ้งอุบัติเหตุ ภายใน 1 ชั่วโมง บริษัทประกันภัยต้องแนะนำผู้ซื้อประกันและผู้เอาประกันเกี่ยวกับมาตรการความปลอดภัย ข้อควรระวังเพื่อจำกัดความเสียหายต่อบุคคลและทรัพย์สิน และให้คำแนะนำเกี่ยวกับเอกสารและขั้นตอนการเรียกร้องค่าสินไหมทดแทนจากประกันภัย

ประสานงานอย่างใกล้ชิดกับผู้ซื้อประกัน ผู้เอาประกัน บุคคลที่สาม และบุคคลที่เกี่ยวข้องภายใน 24 ชม. เพื่อจัดทำการประเมินความสูญเสียเพื่อกำหนดสาเหตุและขอบเขตของความสูญเสียเพื่อใช้เป็นพื้นฐานในการชำระเงินค่าสินไหมทดแทนจากการประกันภัย

(3) ภายใน 3 วันทำการ นับแต่วันที่ได้รับแจ้งจากผู้ซื้อประกันภัยหรือผู้เอาประกันภัยเกี่ยวกับอุบัติเหตุ บริษัทประกันภัยต้องชำระเงินล่วงหน้าเพื่อชดเชยความเสียหายต่อสุขภาพและชีวิต โดยเฉพาะ:

- กรณีพิจารณาแล้วเห็นว่าอุบัติเหตุอยู่ในขอบเขตการชดใช้ค่าเสียหาย :

+ 70% ของค่าสินไหมทดแทนประกันภัยประมาณตามที่กำหนดสำหรับบุคคลหนึ่งในกรณีเกิดอุบัติเหตุเสียชีวิต

+ 50% ของค่าสินไหมทดแทนประกันภัยที่ประมาณไว้ตามที่กำหนดต่อหนึ่งคนในกรณีเกิดอุบัติเหตุทางร่างกาย

- กรณีอุบัติเหตุยังไม่สามารถระบุได้ว่าอยู่ในขอบเขตการชดใช้ค่าเสียหาย :

+ 30% ของวงเงินความรับผิดประกันภัยที่กำหนดต่อบุคคลหนึ่งในกรณีเกิดอุบัติเหตุกรณีเสียชีวิต และอัตราการบาดเจ็บโดยประมาณ 81% ขึ้นไป

+ 10% ของวงเงินความรับผิดประกันภัยที่กำหนดไว้ต่อบุคคลหนึ่งในกรณีอุบัติเหตุที่อัตราการบาดเจ็บโดยประมาณอยู่ระหว่าง 31% แต่ไม่เกิน 81%

ภายหลังจากชำระเงินล่วงหน้าแล้ว บริษัทประกันภัยมีสิทธิ์ขอให้กองทุนประกันภัยรถยนต์คืนเงินล่วงหน้าในกรณีที่พบว่าอุบัติเหตุนั้นอยู่ในข้อยกเว้นความรับผิดของประกันภัยหรือไม่ได้รับความคุ้มครองจากประกันภัย

(4) ภายใน 5 วันทำการนับจากวันที่เกิดอุบัติเหตุ ยกเว้นในกรณีที่มีเหตุสุดวิสัยหรืออุปสรรคที่ชัดเจน ผู้ซื้อประกันภัยและผู้เอาประกันภัยจะต้องส่งหนังสือแจ้งอุบัติเหตุเป็นลายลักษณ์อักษรหรือทางอิเล็กทรอนิกส์ไปยังบริษัทประกันภัย

(5) เมื่อเกิดอุบัติเหตุขึ้น ภายในขอบเขตขีดจำกัดความรับผิดของประกันภัย บริษัทประกันภัยจะต้องชดเชยให้แก่ผู้เอาประกันภัยเป็นจำนวนที่ผู้เอาประกันภัยได้ชดเชยไปแล้วหรือจะต้องชดเชยให้แก่ผู้ได้รับความเสียหาย

กรณีผู้เอาประกันภัยเสียชีวิตหรือเสียสิทธิตามกฎหมายแพ่งตามคำพิพากษาของศาล บริษัทประกันภัยจะชดใช้ค่าเสียหายโดยตรงให้แก่ผู้เสียหายหรือทายาทของผู้เสียหาย (กรณีผู้เสียหายเสียชีวิต) หรือตัวแทนของผู้เสียหาย (กรณีผู้เสียหายเสียสิทธิตามกฎหมายแพ่งตามคำพิพากษาของศาลหรือเป็นผู้เยาว์ตามบทบัญญัติแห่งประมวลกฎหมายแพ่ง)

(6) ระดับค่าชดเชยประกันภัย :

- ระดับค่าสินไหมทดแทนด้านสุขภาพและชีวิตที่เฉพาะเจาะจงจะกำหนดตามประเภทของการบาดเจ็บหรือความเสียหายแต่ละประเภทตามตารางข้อกำหนดการจ่ายค่าสินไหมทดแทนด้านสุขภาพและชีวิตตามที่กำหนดในภาคผนวก VI ที่ออกตามพระราชกฤษฎีกา 67/2023/กฤษฎีกา-ฉ้อฉล หรือตามข้อตกลง (ถ้ามี) ระหว่างผู้เอาประกันภัยกับผู้เสียหายหรือทายาทของผู้เสียหาย (กรณีผู้เสียหายเสียชีวิต) หรือตัวแทนของผู้เสียหาย (กรณีผู้เสียหายสูญเสียความสามารถในการดำเนินคดีแพ่งตามคำตัดสินของศาลหรือเป็นผู้เยาว์ตามบทบัญญัติแห่งประมวลกฎหมายแพ่ง) แต่ไม่เกินระดับค่าสินไหมทดแทนที่กำหนดในภาคผนวก VI ที่ออกตามพระราชกฤษฎีกา 67/2023/กฤษฎีกา-ฉ้อฉล

ในกรณีที่ศาลตัดสิน การตัดสินของศาลจะต้องยึดตามคำตัดสินดังกล่าวแต่จะต้องไม่เกินระดับค่าชดเชยตามที่กำหนดไว้ในภาคผนวก VI ที่ออกตามพระราชกฤษฎีกา 67/2023/ND-CP

กรณีรถยนต์หลายคันก่อให้เกิดอุบัติเหตุจนเกิดความเสียหายต่อสุขภาพหรือชีวิต ระดับค่าสินไหมทดแทนจะพิจารณาตามระดับความผิดของเจ้าของรถยนต์ แต่ระดับค่าสินไหมทดแทนรวมจะต้องไม่เกินวงเงินความรับผิดของประกันภัย

สำหรับอุบัติเหตุที่หน่วยงานผู้มีอำนาจพิจารณาว่าเกิดจากความผิดของบุคคลภายนอกเพียงฝ่ายเดียว ระดับค่าสินไหมทดแทนสุขภาพและชีวิตสำหรับบุคคลภายนอกจะเท่ากับ 50% ของระดับค่าสินไหมทดแทนที่กำหนดในภาคผนวก VI ที่ออกตามพระราชกฤษฎีกา 67/2023/กฤษฎีกา หรือตามข้อตกลง (ถ้ามี) ระหว่างผู้เอาประกันภัยหรือทายาทของผู้เสียหาย (กรณีผู้เสียหายเสียชีวิต) หรือตัวแทนของผู้เสียหาย (กรณีผู้เสียหายหมดความสามารถในการดำเนินคดีแพ่งตามคำตัดสินของศาลหรือเป็นผู้เยาว์ตามบทบัญญัติแห่งประมวลกฎหมายแพ่ง) แต่ไม่เกิน 50% ของระดับค่าสินไหมทดแทนที่กำหนดในภาคผนวก VI ที่ออกตามพระราชกฤษฎีกา 67/2023/กฤษฎีกา

- ค่าสินไหมทดแทนเฉพาะสำหรับความเสียหายทรัพย์สินในอุบัติเหตุจะพิจารณาจากความเสียหายที่เกิดขึ้นจริงและระดับความผิดของเจ้าของรถยนต์ แต่จะไม่เกินขีดจำกัดความรับผิดของประกันภัย

(7) บริษัทประกันภัยมีสิทธิหักค่าสินไหมทดแทนความเสียหายทรัพย์สินสูงสุด 5% ในกรณีที่ผู้ซื้อประกันหรือผู้เอาประกันภัยไม่แจ้งให้บริษัทประกันภัยทราบถึงอุบัติเหตุตามที่กำหนดในข้อ 4 มาตรา 12 แห่งพระราชกฤษฎีกา 67/2023/นด-ฉป หรือภายหลังเกิดเหตุการณ์ที่เอาประกันภัยขึ้น บริษัทประกันภัยตรวจพบว่าในระหว่างการดำเนินการตามสัญญาประกันภัย ผู้ซื้อประกันหรือผู้เอาประกันภัยไม่ปฏิบัติตามภาระหน้าที่ในการแจ้งเมื่อมีการเปลี่ยนแปลงในปัจจัยที่เป็นพื้นฐานในการคำนวณเบี้ยประกันภัยส่งผลให้ความเสี่ยงที่เอาประกันภัยเพิ่มขึ้น

(8) บริษัทประกันภัยจะไม่รับผิดชอบในการชดเชยจำนวนเงินที่เกินกว่าขีดจำกัดความรับผิดต่อประกันภัยตามที่กำหนดไว้ในพระราชกฤษฎีกา 67/2023/ND-CP ยกเว้นในกรณีที่เจ้าของรถยนต์เข้าร่วมในสัญญาประกันภัยภาคสมัครใจ

(9) ในกรณีที่มีการเซ็นสัญญาประกันภัยความรับผิดทางแพ่งภาคบังคับหลายฉบับสำหรับยานยนต์คันเดียวกัน จำนวนเงินค่าสินไหมทดแทนจะถูกชำระตามสัญญาประกันภัยที่ลงนามครั้งแรกเท่านั้น บริษัทประกันภัยจะต้องคืนเงินให้กับผู้เอาประกันภัย 100% ของเบี้ยประกันที่ชำระไปสำหรับสัญญาประกันภัยที่เหลือ

(10) ผู้ซื้อประกันภัยและผู้เอาประกันภัยมีหน้าที่รับผิดชอบในการแจ้งให้ผู้เสียหายหรือทายาทหรือตัวแทนของผู้เสียหายทราบเกี่ยวกับจำนวนเงินที่บริษัทประกันภัยได้จ่ายไปสำหรับแต่ละกรณีของความเสียหายต่อสุขภาพหรือชีวิตตามที่กำหนดไว้ในข้อ a ข้อ 6 มาตรา 12 แห่งพระราชกฤษฎีกา 67/2023/ND-CP

(11) บริษัทประกันภัยมีหน้าที่แจ้งผู้ซื้อประกันภัย ผู้เอาประกันภัย และผู้เสียหายถึงจำนวนเงินค่าสินไหมทดแทนสำหรับความเสียหายต่อสุขภาพและชีวิต และชำระเงินค่าสินไหมทดแทนตามที่กำหนดในข้อ ก วรรค 6 มาตรา 12 แห่งพระราชกฤษฎีกา 67/2023/ND-CP

(มาตรา 12 แห่งพระราชกฤษฎีกา 67/2023/ND-CP)

แหล่งที่มา

การแสดงความคิดเห็น (0)