BVBank ตั้งเป้าควบคุมอัตราส่วนหนี้สูญให้ต่ำกว่า 3% ในปี 2568 อย่างไรก็ตาม ณ กลางปี อัตราส่วนดังกล่าวได้ทะลุ 3.83% ซึ่งเป็นระดับสูงสุดในรอบ 4 ปีที่ผ่านมา ขณะเดียวกัน หนี้กลุ่ม 5 ซึ่งเป็นหนี้ที่มีความเสี่ยงต่อการสูญเสียเงินทุน ได้เพิ่มขึ้นอย่างรวดเร็วถึง 20.3% คิดเป็น 2.18% ของหนี้คงค้างทั้งหมด และมากกว่า 56% ของหนี้สูญทั้งหมด

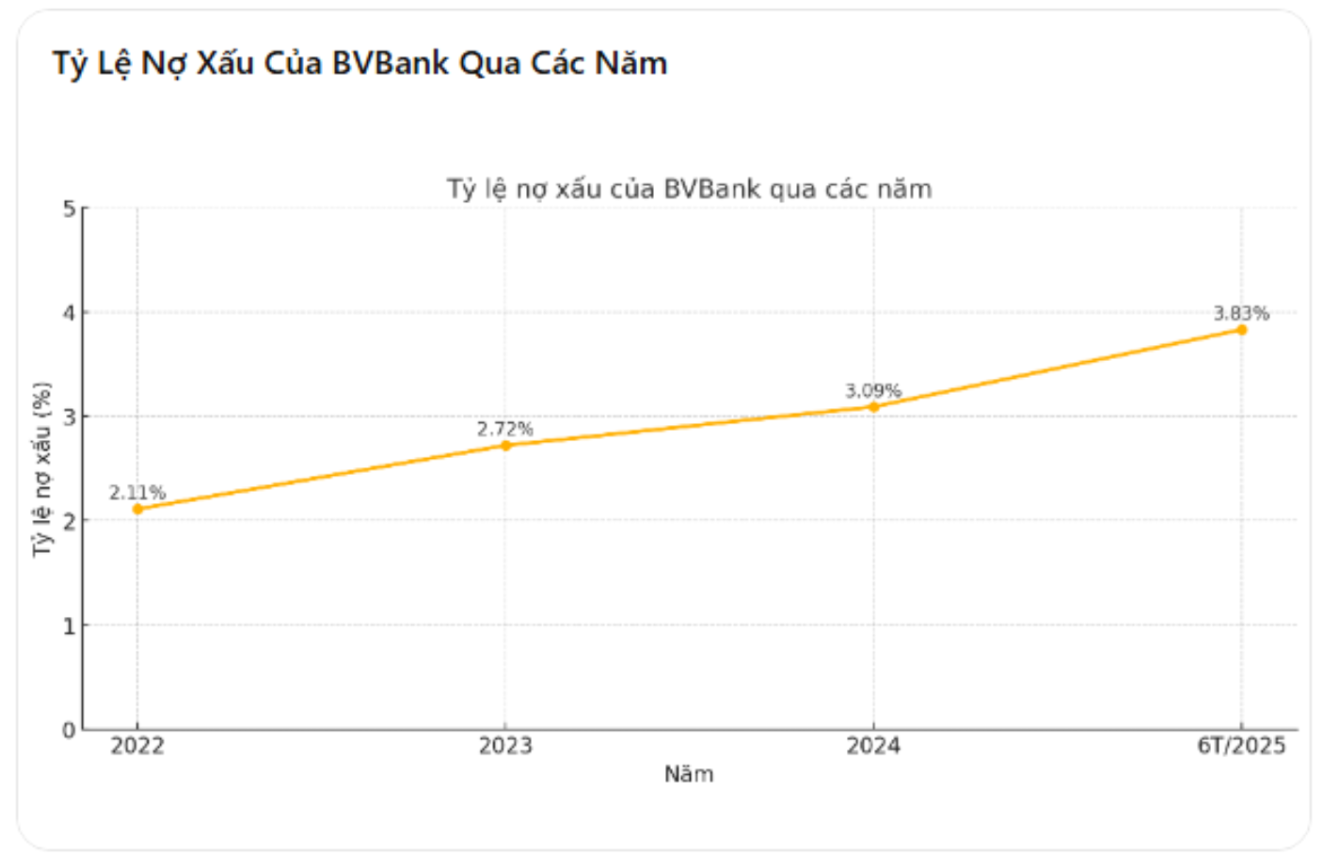

อัตราส่วนหนี้สูญเพิ่มขึ้นจาก 3.09% เป็น 3.83% สูงสุดในรอบ 4 ปี

รายงานทางการเงินระหว่างกาลรวมของธนาคารบีวีแบงก์ ณ วันที่ 30 มิถุนายน 2568 ระบุว่ายอดสินเชื่อคงค้างของลูกค้าธนาคารอยู่ที่ 72,601 พันล้านดอง เพิ่มขึ้น 6.5% เมื่อเทียบกับสิ้นปี 2567 อย่างไรก็ตาม มูลค่าหนี้สูญรวม (กลุ่ม 3, 4 และ 5) พุ่งสูงขึ้นจาก 2,103 พันล้านดอง เป็น 2,783 พันล้านดอง หรือเพิ่มขึ้น 32.3% ส่งผลให้อัตราส่วนหนี้สูญเพิ่มขึ้นจาก 3.09% เป็น 3.83%

ในการประชุมสามัญผู้ถือหุ้นประจำปี 2568 คณะกรรมการบริหารของ BVBank ประกาศว่าจะดำเนินการควบคุมหนี้เสียให้ต่ำกว่า 3% เพื่อให้มั่นใจถึงความปลอดภัยของสินเชื่อและรักษาดัชนีในระบบให้อยู่ในเกณฑ์ดี อย่างไรก็ตาม หลังจากผ่านไปเพียง 6 เดือน ตัวเลขที่แท้จริงกลับสูงเกินกว่าเกณฑ์ควบคุม ซึ่งสะท้อนให้เห็นถึงแรงกดดันด้านความเสี่ยงที่เพิ่มขึ้นในกิจกรรมสินเชื่อ

ที่น่าสังเกตคือ นี่เป็นปีที่สี่ติดต่อกันที่อัตราส่วนหนี้สูญของ BVBank เพิ่มขึ้น จาก 2.11% ในปี 2565 เป็น 2.72% ในปี 2566 และยังคงเพิ่มขึ้นต่อเนื่องเป็น 3.09% ในปี 2567 และปัจจุบันอยู่ที่ 3.83% การเพิ่มขึ้นอย่างต่อเนื่องตลอดหลายปีที่ผ่านมาแสดงให้เห็นว่าแนวโน้มการเสื่อมถอยของสินเชื่อไม่ได้เป็นเพียงชั่วคราวอีกต่อไป แต่ได้ฝังรากลึกอยู่ในโครงสร้างการดำเนินงานของธนาคาร

หนี้กลุ่ม 5 เพิ่มขึ้นกว่า 20% กำไรไตรมาส 2 ลดลงเหลือ 10.3 พันล้านดอง

จากหนี้สูญจำนวน 2,783 พันล้านดอง ณ สิ้นไตรมาสที่สองของปี 2568 หนี้กลุ่ม 5 หรือหนี้ที่อาจเกิดการสูญเสียเงินทุน คิดเป็นมูลค่า 1,579.8 พันล้านดอง เพิ่มขึ้น 20.3% เมื่อเทียบกับ 1,313.5 พันล้านดอง ณ สิ้นปี 2567 ตัวเลขนี้คิดเป็น 2.18% ของสินเชื่อคงค้างทั้งหมด และคิดเป็นมากกว่า 56% ของหนี้สูญทั้งหมดของธนาคาร การเพิ่มขึ้นอย่างรวดเร็วของกลุ่มหนี้เสี่ยงสูงแสดงให้เห็นว่าสินเชื่อจำนวนมากไม่สามารถเรียกคืนได้อีกต่อไป ทำให้ธนาคารต้องตั้งสำรองเต็มจำนวน ซึ่งส่งผลกระทบโดยตรงต่อผลกำไร

นอกจากหนี้สูญที่เพิ่มขึ้นแล้ว ผลประกอบการทางธุรกิจของ BVBank ก็ลดลงอย่างเห็นได้ชัดเช่นกัน ในไตรมาสที่สองของปี 2568 กำไรหลังหักภาษีอยู่ที่ 10.3 พันล้านดอง ลดลงอย่างมากถึง 84.4% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 กำไรหลังหักภาษีสะสม 6 เดือนอยู่ที่ 74.4 พันล้านดอง ลดลง 38.7% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ที่ 121.5 พันล้านดอง นับเป็นการลดลงอย่างรุนแรงที่สุดในรอบ 4 ปีที่ผ่านมา และสะท้อนถึงผลกระทบด้านลบของต้นทุนการตั้งสำรองและต้นทุนการดำเนินงานที่มีต่อผลประกอบการทางการเงินของธนาคารอย่างชัดเจน

โครงสร้างสินเชื่อของธนาคารบีวีแบงก์ยังมุ่งเน้นไปที่กลุ่มลูกค้าที่มีความเสี่ยงสูง โดย ณ สิ้นไตรมาสที่สอง สินเชื่อคงค้างแก่ลูกค้าบุคคลมีมูลค่าสูงถึง 47,440 พันล้านดอง คิดเป็นสัดส่วนประมาณ 65.4% ของสินเชื่อคงค้างทั้งหมด สินเชื่อคงค้างแก่บริษัทร่วมทุนเพิ่มขึ้นอย่างรวดเร็วจาก 10,705 พันล้านดอง เป็น 14,633 พันล้านดอง หรือเพิ่มขึ้น 36.7% ในเวลาเพียง 6 เดือน นอกจากนี้ ธนาคารยังมุ่งเน้นสินเชื่อในกลุ่มลูกค้าที่มีความเสี่ยงสูง เช่น ค้าส่งและค้าปลีก (คิดเป็น 39% ของสินเชื่อคงค้างทั้งหมด) อสังหาริมทรัพย์ (18%) และการบริโภคส่วนบุคคล (12.5%)

แม้ว่าผู้นำธนาคารจะยืนยันว่าพวกเขาจะส่งเสริมการเปลี่ยนแปลงทางดิจิทัล ปรับปรุงการจัดการความเสี่ยง และปรับโครงสร้างพอร์ตสินเชื่อเพื่อควบคุมหนี้เสีย แต่ความเป็นจริงแสดงให้เห็นว่ามาตรการเหล่านี้ไม่ได้นำมาซึ่งผลลัพธ์ที่ชัดเจนในช่วงครึ่งแรกของปี 2568

ที่มา: https://baolamdong.vn/duoi-thoi-chu-tich-le-anh-tai-ty-le-no-xau-cua-bvbank-vuot-3-8-no-xau-nhom-5-tang-vot-20-3-386550.html

![[ภาพ] ค้นพบ “สิ่งมหัศจรรย์” ใต้ท้องทะเลเจียลาย](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/6/befd4a58bb1245419e86ebe353525f97)

![[ภาพ] จังหวัดเหงะอาน: ถนนหมายเลข 543D ถูกกัดเซาะอย่างรุนแรงจากน้ำท่วม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

การแสดงความคิดเห็น (0)