ในช่วงท้ายสัปดาห์การซื้อขายระหว่างวันที่ 17-21 พฤศจิกายน ตลาดวัตถุดิบ โลก มีสัญญาณสีแดงอย่างกว้างขวาง ส่วนใหญ่เป็นผลมาจากแรงกดดันจากปัจจัยมหภาคและความกังวลเกี่ยวกับภาวะอุปทานล้นตลาดในหลายกลุ่มสินค้าโภคภัณฑ์ ตลาดสินค้าโภคภัณฑ์เวียดนาม (MXV) ระบุว่า น้ำมันดิบเป็นปัจจัยสำคัญที่ทำให้โมเมนตัมอ่อนตัวลง ขณะที่สินค้าเกษตรยังคงเผชิญกับแรงกดดันจากทั้งอุปสงค์และอุปทาน

กลุ่มพลังงานนำการลดลง

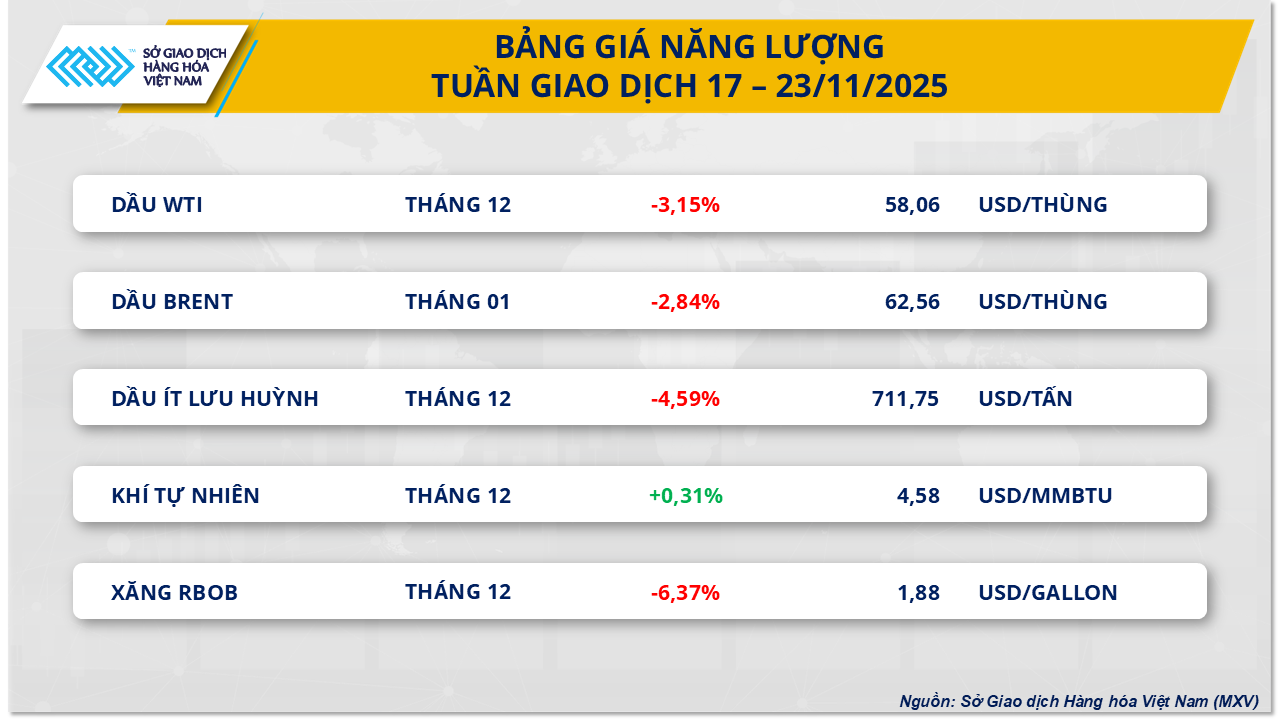

ตลาดพลังงานเผชิญแรงขายเมื่อสัปดาห์ที่แล้ว โดยผลิตภัณฑ์น้ำมันดิบหลักสองรายการอ่อนตัวลงอย่างมีนัยสำคัญ โดยราคาน้ำมันดิบ WTI ลดลงมากกว่า 3.1% มาอยู่ที่ 58 ดอลลาร์สหรัฐ/บาร์เรล เช่นเดียวกัน ราคาน้ำมันเบรนท์ลดลงมากกว่า 2.8% ปิดสัปดาห์ที่ 62.5 ดอลลาร์สหรัฐ/บาร์เรล

กังวลเกี่ยวกับอุปทานและดอลลาร์สหรัฐที่แข็งค่าขึ้น

หนึ่งในสาเหตุหลักที่กดดันราคาน้ำมันคือความเสี่ยงที่เห็นได้ชัดมากขึ้นจากภาวะอุปทานล้นตลาด องค์กรสำคัญๆ เช่น องค์การประเทศผู้ส่งออกน้ำมัน (โอเปก) สำนักงานพลังงานระหว่างประเทศ (IEA) และกลุ่มการเงินโกลด์แมนแซคส์ ต่างคาดการณ์ว่าปริมาณน้ำมันดิบส่วนเกินอาจพุ่งสูงถึง 4 ล้านบาร์เรลต่อวันภายในปี 2569 ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์

นอกจากนี้ อุปทานจากประเทศนอกกลุ่มโอเปกพลัสก็เพิ่มขึ้นเช่นกัน โดยสหรัฐอเมริกา บราซิล และแคนาดาต่างกำลังขยายกำลังการผลิต ส่งผลให้เกิดความกังวลเกี่ยวกับภาวะอุปทานล้นตลาดทั่วโลก แม้ว่าโอเปกพลัสจะตกลงเพิ่มกำลังการผลิต 137,000 บาร์เรลต่อวันในเดือนธันวาคม แต่กลุ่มจะระงับการเพิ่มกำลังการผลิตในไตรมาสแรกของปี 2569 เพื่อควบคุมตลาด

ในด้านภูมิรัฐศาสตร์ ข่าวจากวอชิงตันเกี่ยวกับแผนการผลักดัน สันติภาพ ระหว่างรัสเซียและยูเครนก็ส่งผลกระทบต่อตลาดเช่นกัน ความหวังที่จะคลี่คลายความขัดแย้งอาจช่วยให้รัสเซีย ซึ่งเป็นผู้ผลิตน้ำมันรายใหญ่อันดับสองของโลก กระตุ้นการส่งออก ซึ่งจะยิ่งเพิ่มแรงกดดันต่อราคา

ผลกระทบของนโยบายการเงินและข้อมูลสินค้าคงคลัง

ดัชนีดอลลาร์ (DXY) ซึ่งเป็นดัชนีวัดความแข็งแกร่งของเงินดอลลาร์สหรัฐฯ พุ่งขึ้นแตะระดับสูงสุดในรอบ 5 เดือนครึ่งในสัปดาห์นี้ โดยได้รับแรงหนุนจากความเห็นของประธานธนาคารกลางสหรัฐฯ ที่ว่าธนาคารกลางสหรัฐฯ ไม่มีแผนที่จะลดอัตราดอกเบี้ยลงอีกในปีนี้ การที่ดอลลาร์แข็งค่าขึ้นทำให้สินค้าโภคภัณฑ์ที่ซื้อขายในสกุลเงินดอลลาร์ฯ รวมถึงน้ำมันดิบ มีราคาแพงขึ้นและดึงดูดนักลงทุนที่ใช้สกุลเงินอื่นน้อยลง

ข้อมูลสต๊อกน้ำมันของสหรัฐฯ สะท้อนภาพอุปสงค์ที่อ่อนแอเช่นกัน สถาบันปิโตรเลียมแห่งสหรัฐอเมริกา (API) รายงานว่า สต๊อกน้ำมันดิบเพิ่มขึ้น 4.45 ล้านบาร์เรล แม้ว่าข้อมูลจากสำนักงานสารสนเทศด้านพลังงาน (EIA) ของสหรัฐฯ จะแสดงให้เห็นว่าสต๊อกน้ำมันดิบลดลง 3.43 ล้านบาร์เรล แต่ตลาดกลับให้ความสนใจกับสัญญาณเชิงลบ

จากข้อมูลของ MXV ระบุว่าในระยะสั้น ราคาน้ำมันจะยังคงผันผวนอย่างต่อเนื่องภายใต้ผลกระทบจากความเสี่ยง ทางภูมิรัฐศาสตร์ อย่างไรก็ตาม แนวโน้มอุปทานล้นตลาดและอัตราดอกเบี้ยที่สูงยังคงเป็นปัจจัยขับเคลื่อนหลัก MXV คาดการณ์ว่าราคาน้ำมันน่าจะยังคงผันผวนอยู่ในช่วง 58-63 ดอลลาร์สหรัฐ/บาร์เรล

ตลาดเกษตรเผชิญแรงกดดันอย่างหนัก

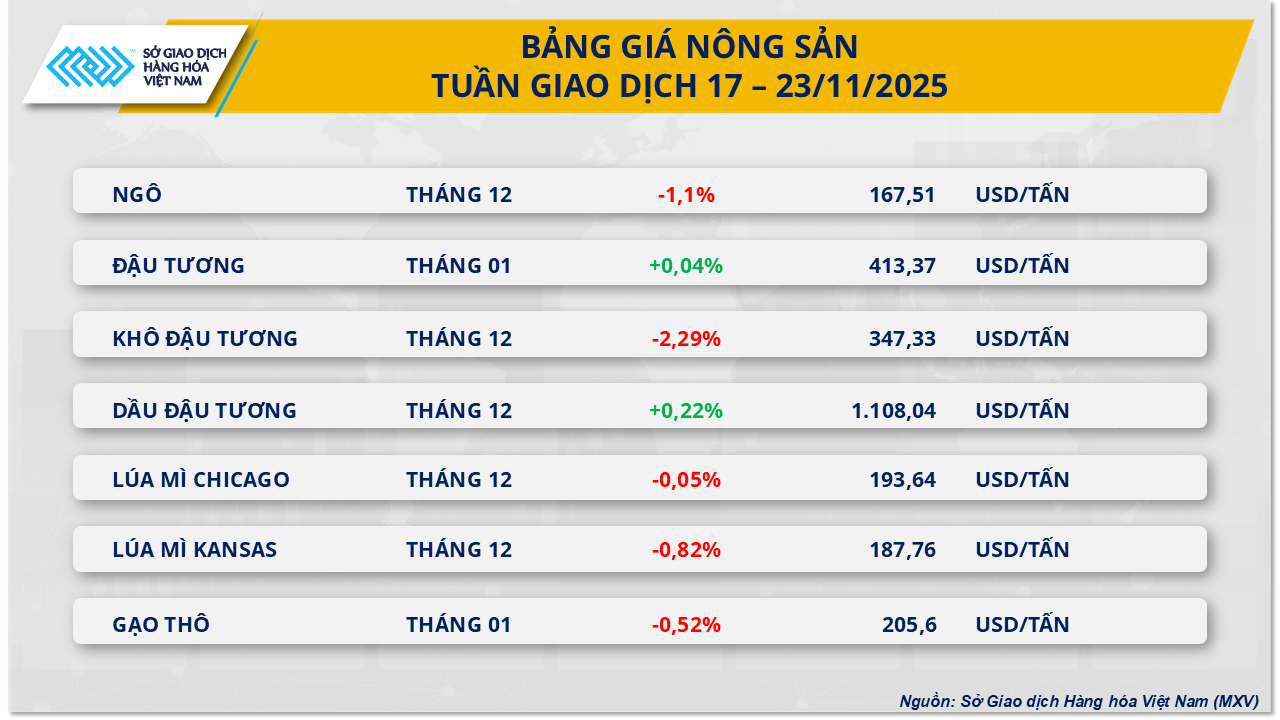

แรงขายยังคงครอบงำตลาดเกษตรกรรมในสัปดาห์ที่ผ่านมา โดยสินค้าโภคภัณฑ์หลัก 5 ใน 7 รายการมีราคาลดลง ราคาข้าวโพดเป็นขาขึ้น โดยลดลงมากกว่า 1% ปิดที่ 167.50 ดอลลาร์ต่อตัน ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ปลายเดือนตุลาคม

แรงขายทวีความรุนแรงขึ้นหลังจากความกังวลว่าจีนอาจไม่สามารถปฏิบัติตามพันธสัญญาในการซื้อถั่วเหลืองและผลิตภัณฑ์ทางการเกษตรอื่นๆ ของสหรัฐฯ จำนวน 12 ล้านตัน ตามที่รัฐบาลประธานาธิบดีโดนัลด์ ทรัมป์ประกาศไว้ก่อนหน้านี้ ส่งผลให้ราคาถั่วเหลืองลดลงมากกว่า 1.2% ในบางช่วง และส่งผลกระทบต่อข้าวโพดและข้าวสาลี

นอกจากนี้ ค่าเงินดอลลาร์สหรัฐที่แข็งค่ายังลดความสามารถในการแข่งขันของสินค้าเกษตรของสหรัฐฯ ในตลาดโลก สัญญาณเชิงบวกจากความขัดแย้งระหว่างรัสเซียและยูเครนช่วยบรรเทาความกังวลเกี่ยวกับความมั่นคงด้านการขนส่งในทะเลดำชั่วคราว ซึ่งช่วยสนับสนุนอุปทานข้าวสาลีและข้าวโพดจากภูมิภาคนี้ ส่งผลให้เกิดแรงกดดันต่อราคา

ในด้านอุปทาน สภาธัญพืชนานาชาติ (IGC) ได้ปรับเพิ่มการคาดการณ์ผลผลิตข้าวโพดทั่วโลกในปี 2568-2569 เป็นเกือบ 1.3 พันล้านตัน กระทรวงเกษตรสหรัฐอเมริกา (USDA) คาดการณ์ว่าผลผลิตจะเพิ่มขึ้นประมาณ 4.5% เมื่อเทียบกับฤดูกาลก่อนหน้า อย่างไรก็ตาม การลดลงของราคาข้าวโพดส่วนหนึ่งถูกจำกัดด้วยความเสี่ยงจากสภาพอากาศในอเมริกาใต้ และคาดการณ์ว่าพื้นที่เพาะปลูกของสหรัฐฯ อาจลดลงในปี 2569

ที่มา: https://baolamdong.vn/gia-dau-tho-giam-hon-3-trong-tuan-do-lo-ngai-du-cung-404833.html

![[ภาพ] ข้าง “ภูเขาขยะ” หลังน้ำท่วม ชาวตุ้ยฮวาพยายามสร้างชีวิตใหม่](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F24%2F1763951389752_image-1-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)