ในการเปิดงานสัมมนา คุณเหงียน มินห์ ตวน รองผู้อำนวยการใหญ่ของ MISA ได้กล่าวเน้นย้ำว่า เมื่อยกเลิกภาษีก้อนเดียวแล้ว ผู้ประกอบการธุรกิจต่างๆ จะมีโอกาสหลีกหนีจากกรอบเดิมๆ ของ "ธุรกิจขนาดเล็กและขนาดกลาง" เพื่อให้สามารถมีความโปร่งใสมากขึ้น เข้าถึงเงินทุนจากธนาคารได้ง่ายขึ้น ร่วมมือกับธุรกิจต่างๆ มีส่วนร่วมอย่างลึกซึ้งในห่วงโซ่คุณค่า และยืนยันชื่อเสียงของตนในตลาด

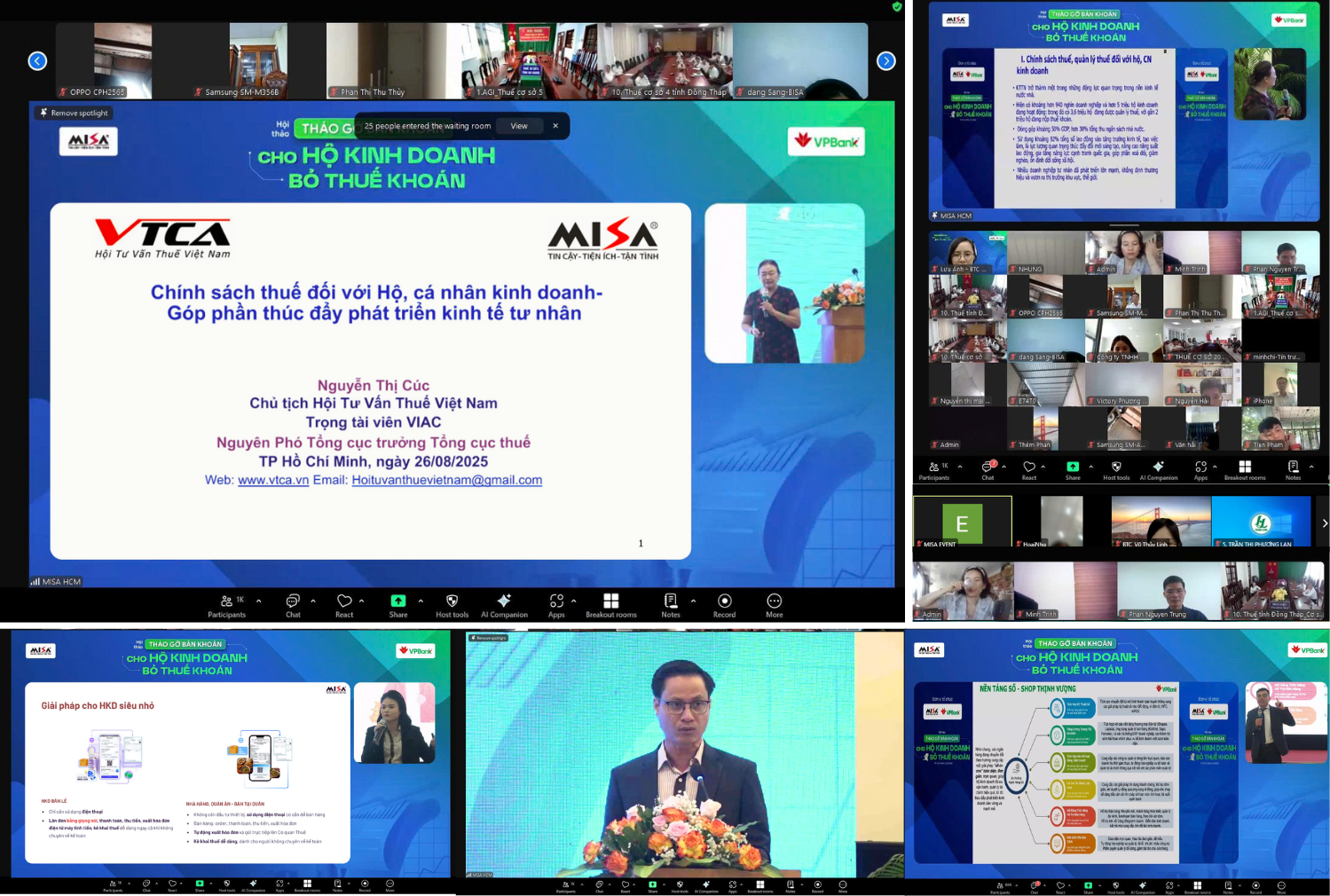

ในพิธีเปิดงาน คุณเหงียน ถิ กุก ประธานสมาคมที่ปรึกษาด้านภาษีแห่งเวียดนาม อดีตรองอธิบดีกรมสรรพากร ได้กล่าวเน้นย้ำว่า นโยบายภาษีสำหรับครัวเรือนธุรกิจและบุคคลธรรมดากำลังอยู่ระหว่างการเปลี่ยนแปลงครั้งสำคัญ เพื่อสร้างสภาพแวดล้อมทางธุรกิจที่โปร่งใสและเป็นธรรม และส่งเสริมการพัฒนา เศรษฐกิจ ภาคเอกชน ตามเจตนารมณ์ของมติที่ 68-NQ/TW ดังนั้น กฎหมายว่าด้วยการจัดเก็บภาษีและเอกสารประกอบ จึงกำหนดวิธีการคำนวณภาษีสองวิธี ได้แก่ ภาษีแบบเหมาจ่ายและแบบแสดงรายการภาษี โดยเฉพาะอย่างยิ่ง ตั้งแต่ปี พ.ศ. 2569 เป็นต้นไป ภาษีแบบเหมาจ่ายจะถูกยกเลิกและแทนที่ด้วยกลไกการแสดงรายการภาษีที่เกี่ยวข้องกับใบแจ้งหนี้และเอกสารต่างๆ เพื่อช่วยให้ครัวเรือนธุรกิจสามารถกำหนดรายได้ ค่าใช้จ่าย และภาษีที่ต้องชำระได้อย่างมีประสิทธิภาพ ในขณะเดียวกัน ครัวเรือนที่มีรายได้น้อย (ต่ำกว่า 200 ล้านดอง/ปี ตั้งแต่ปี พ.ศ. 2569) จะได้รับการยกเว้นภาษีมูลค่าเพิ่มและภาษีเงินได้บุคคลธรรมดา ขณะที่ครัวเรือนขนาดใหญ่จะต้องใช้วิธีการจัดเก็บและจัดการภาษีที่เข้มงวดยิ่งขึ้น

การเปลี่ยนผ่านจากการเก็บภาษีแบบเหมาจ่ายมาเป็นการนำส่งแบบแสดงรายการภาษีอิเล็กทรอนิกส์และการใช้ใบแจ้งหนี้ ก่อให้เกิดประโยชน์มากมาย อาทิ การเสริมสร้างชื่อเสียง ความโปร่งใสในการดำเนินงาน ความสะดวกในการกู้ยืมเงินทุนและความร่วมมือทางธุรกิจ และในขณะเดียวกันก็สร้างรากฐานให้ภาคธุรกิจสามารถพัฒนาเป็นวิสาหกิจได้อย่างค่อยเป็นค่อยไป ภาครัฐยังเสนอแนวทางสนับสนุนต่างๆ เช่น การลดต้นทุนการเข้าถึงที่ดิน สินเชื่อ การนำเทคโนโลยีดิจิทัลมาใช้ การฝึกอบรมบุคลากร และการยกเว้นภาษีในช่วงเริ่มต้นของการเปลี่ยนผ่านสู่วิสาหกิจ นับเป็นก้าวสำคัญในการส่งเสริมบทบาทของภาคเศรษฐกิจเอกชน ซึ่งปัจจุบันมีส่วนสนับสนุนประมาณ 50% ของ GDP และจ้างงานมากกว่า 80% ของกำลังแรงงานของประเทศ ให้กลายเป็นพลังขับเคลื่อนหลักสู่การเติบโตอย่างยั่งยืน

เพื่อสนับสนุนให้ภาคธุรกิจและบุคคลทั่วไปปฏิบัติตามกฎระเบียบภาษีและใบแจ้งหนี้อิเล็กทรอนิกส์ตามมติ 68-NQ/TW และพระราชกฤษฎีกา 70/2025/ND-CP คุณบุ่ย ถิ ตรัง ผู้อำนวยการ MISA Retail Solutions ได้นำเสนอชุดโซลูชันสำหรับการจัดการการขาย ได้แก่ ใบแจ้งหนี้อิเล็กทรอนิกส์ และการยื่นภาษีสำหรับภาคธุรกิจโดยเฉพาะ ชุดโซลูชันนี้ได้รับการพัฒนาโดย MISA โดยมีเป้าหมายเพื่อช่วยให้ภาคธุรกิจสามารถบริหารจัดการได้อย่างครอบคลุมและมีประสิทธิภาพ ใช้งานง่าย ปฏิบัติตามกฎระเบียบภาษีอย่างครบถ้วน และปรับต้นทุนให้เหมาะสม

โดยเฉพาะอย่างยิ่ง โซลูชันของ MISA ออกแบบมาเพื่อรองรับทุกขั้นตอนการพัฒนาของครัวเรือนธุรกิจ ตั้งแต่ธุรกิจขนาดเล็ก ขนาดกลาง ไปจนถึงขนาดใหญ่ แม้กระทั่งเมื่อเปลี่ยนผ่านสู่การเป็นองค์กรธุรกิจ ตั้งแต่การจัดการการขายแบบง่ายๆ ในร้านค้า ไปจนถึงการขยายขนาดการขายหลายช่องทางและสาขาต่างๆ MISA มอบเครื่องมือที่เหมาะสมเพื่อช่วยให้ครัวเรือนธุรกิจบริหารจัดการได้อย่างมีประสิทธิภาพ ออกใบแจ้งหนี้ ยื่นภาษี จัดทำบัญชีได้อย่างง่ายดาย และมุ่งเน้นการพัฒนาธุรกิจ

สำหรับธุรกิจขนาดเล็ก MISA ได้พัฒนาแพลตฟอร์ม MISA eShop Business Sales Management Platform เพื่อช่วยให้ธุรกิจต่างๆ สามารถจัดการกิจกรรมการขายทั้งหมด ออกใบแจ้งหนี้ จัดการสมุดบัญชี ยื่นภาษี และอื่นๆ ได้ในแอปพลิเคชันเดียวและสมาร์ทโฟนเพียงเครื่องเดียว นอกจากนี้ โซลูชันปัญญาประดิษฐ์ (AI) แบบบูรณาการยังช่วยให้ผู้ขายสั่งซื้อสินค้าด้วยเสียงได้อย่างรวดเร็วและง่ายดาย ซอฟต์แวร์ยังรวบรวมข้อมูลและส่งตัวอย่างแบบแสดงรายการภาษีไปยังกรมสรรพากรทางโทรศัพท์โดยอัตโนมัติอีกด้วย

สำหรับธุรกิจขนาดใหญ่ MISA มีชุดโซลูชันที่ประกอบด้วยซอฟต์แวร์และฮาร์ดแวร์ MISA eShop (ระบบ POS) ซึ่งช่วยให้ธุรกิจออกใบแจ้งหนี้ได้ทันทีหลังการขาย ซอฟต์แวร์ MISA eShop ยังเชื่อมต่อโดยตรงกับโซลูชันบัญชีและภาษีของ MISA เพื่อจัดการข้อมูล การทำบัญชี การยื่นแบบแสดงรายการภาษี และการชำระภาษีอิเล็กทรอนิกส์โดยอัตโนมัติผ่านซอฟต์แวร์ นอกจากนี้ ซอฟต์แวร์ยังผสานรวมเข้ากับแพลตฟอร์ม MISA ASP Service Accounting Platform ซึ่งช่วยเชื่อมต่อโดยตรงกับผู้เชี่ยวชาญด้านบัญชีและภาษีเกือบ 24,000 คน พร้อมให้บริการธุรกิจหลายล้านแห่งที่กำลังเปลี่ยนมาใช้ระบบยื่นแบบแสดงรายการภาษี ยกระดับความเป็นมืออาชีพในการจัดการทางการเงิน ยกระดับมาตรฐานการบัญชี การปฏิบัติตามข้อกำหนดด้านภาษี และการพัฒนาอย่างยั่งยืน

ภายหลังจากการนำเสนอโซลูชันดิจิทัลของ MISA คุณ Ngo Binh Nguyen ผู้อำนวยการฝ่ายธุรกิจครัวเรือน ของ VPBank ได้นำเสนอโซลูชันทางการเงินที่เหมาะสมสำหรับครัวเรือนโดยเฉพาะ เช่น แพ็คเกจสินเชื่อ 20,000 VND อัตราดอกเบี้ยพิเศษเริ่มต้นเพียง 3.99% ต่อปีสำหรับสินเชื่อที่อยู่อาศัย วงเงินกู้สูงสุด 20,000 พันล้านดอง หรือการเปิดบัตรเครดิต VPBank CommCredit ที่มีเงินคืนสูงสุด 12% หรือโซลูชันสะสมกำไรพร้อมผลตอบแทนที่น่าดึงดูดใจสูงสุด 4.5% จากเครื่องมือ Super Profit ซึ่งเหมาะอย่างยิ่งสำหรับลูกค้าที่มีกระแสเงินสดหมุนเวียนไม่เพียงพอในระยะสั้น

คุณเหงียนกล่าวว่า “VPBank มุ่งมั่นที่จะทำงานร่วมกับชุมชนลูกค้าธุรกิจ ตั้งแต่บุคคลธรรมดาไปจนถึงครัวเรือนธุรกิจ ไม่เพียงแต่ให้เงินทุนเท่านั้น แต่ยังสนับสนุนการบริหารจัดการด้านปฏิบัติการ การประกันภัย และการลงทุนซ้ำ เพื่อสร้างห่วงโซ่คุณค่าแบบปิด จากนั้นจึงส่งเสริมความมั่งคั่งระยะยาวให้กับลูกค้าและชุมชนธุรกิจเวียดนามทั้งหมด”

ภายในโครงการ มีการเสวนาหัวข้อ “การแก้ไขปัญหาสำหรับครัวเรือนธุรกิจเกี่ยวกับการยกเลิกภาษีแบบเหมาจ่ายและการส่งเสริมการพัฒนาเศรษฐกิจภาคเอกชน” โดยมีวิทยากรเข้าร่วม ได้แก่ คุณเหงียน ถิ กุก ประธานสมาคมที่ปรึกษาภาษีเวียดนาม อดีตรองอธิบดีกรมสรรพากร คุณเล ถิ ทู เฮือง ประธานสมาคมที่ปรึกษาและตัวแทนภาษีแห่งนครโฮจิมินห์ อดีตรองอธิบดีกรมสรรพากรนครโฮจิมินห์ คุณเหงียน มินห์ ตวน รองอธิบดีบริษัท MISA Joint Stock Company และคุณโง บิ่ญ เหงียน ผู้อำนวยการฝ่ายธุรกิจครัวเรือนของธนาคาร VPBank ดำเนินรายการโดยคุณบุย ถิ ตรัง ผู้อำนวยการ MISA Retail Solutions วิทยากรได้อภิปรายและวิเคราะห์กฎระเบียบทางกฎหมายและข้อผูกพันใหม่ของครัวเรือนธุรกิจหลังจากการยกเลิกภาษีแบบเหมาจ่ายในบางกรณี โซลูชันเทคโนโลยีเพื่อสนับสนุนครัวเรือนในการออกใบแจ้งหนี้ การจัดการบัญชี และการยื่นแบบแสดงรายการ รวมถึงโอกาสในการเข้าถึงเงินทุนและกระแสเงินสดสำหรับครัวเรือนธุรกิจเพื่อการเปลี่ยนแปลงสู่ดิจิทัลอย่างสะดวกและยั่งยืน

ด้วยประสบการณ์มากกว่าสามทศวรรษในด้านการพัฒนาเทคโนโลยีในด้านการเงิน การบัญชี และภาษี MISA มุ่งมั่นที่จะช่วยเหลือครัวเรือนและบุคคลทางธุรกิจในการดำเนินการตามระบบใบแจ้งหนี้และภาระผูกพันการชำระภาษีอย่างมีประสิทธิภาพและสะดวกตามบทบัญญัติของมติ 68-NQ/TW มติ 198/2025/QH15 และพระราชกฤษฎีกา 70/2025/ND-CP

ที่มา: https://www.misa.vn/153487/hon-3-500-ho-kinh-doanh-do-bo-tim-loi-giai-tai-hoi-thao-bo-thue-khoan/

![[ภาพ] ร่างเอกสารการประชุมสมัชชาพรรคครั้งที่ 14 เข้าถึงประชาชนที่ทำการไปรษณีย์วัฒนธรรมประจำตำบล](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[ภาพ] น้ำท่วมบริเวณประตูทางเข้าปราสาทเว้ฝั่งขวา](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[ภาพ] ประธานรัฐสภา ตรัน ถันห์ มาน ให้การต้อนรับคณะผู้แทนจากพรรคสังคมประชาธิปไตยแห่งเยอรมนี](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[ภาพ] ประธานาธิบดีเลืองเกื่อง เข้าร่วมงานฉลองครบรอบ 80 ปี วันกองทัพภาคที่ 3](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

การแสดงความคิดเห็น (0)