ครั้งหนึ่ง เงินสำรองความเสี่ยงเคยถูกมองว่าเป็น "เบาะรองรับความปลอดภัย" และถือเป็นเงินออมที่สำคัญสำหรับธนาคาร อย่างไรก็ตาม เมื่อธนาคารหลายแห่งได้จัดการหนี้ค้างชำระและหนี้ค้างชำระจำนวนมากในช่วงก่อนหน้าแล้ว ธนาคารหลายแห่งจึงเลือกที่จะลดเงินสำรองลงเพื่อสร้างช่องทางในการส่งเสริมการเติบโตในช่วงใหม่

บัฟเฟอร์ความเสี่ยงของธนาคารหลายแห่งยังคงหดตัวลง

รายงานทางการเงินประจำไตรมาสที่สองของปี 2568 แสดงให้เห็นว่ากำไรของธนาคารเติบโตอย่างแข็งแกร่ง โดยธนาคารจดทะเบียนประมาณ 85% รายงานกำไรเป็นบวก และมากกว่าครึ่งหนึ่งมีการเติบโตในระดับสองหลัก ธนาคารบางแห่ง เช่น SHB , PGBank, Sacombank, VietinBank, SeABank... มีกำไรเพิ่มขึ้น 30% ถึง 80% ซึ่งสะท้อนถึงการฟื้นตัวในเชิงบวกหลังจากภาวะชะงักงันมาระยะหนึ่ง

อย่างไรก็ตาม เบื้องหลังผลกำไรที่น่าประทับใจคือความจริงที่ว่าธนาคารหลายแห่งต้องผ่อนปรนมาตรการป้องกันความเสี่ยงทางการเงิน โดยการลดเงินสำรองความเสี่ยงลง นี่เป็นปัจจัยสำคัญในการรักษาอัตราการเติบโตของกำไร ท่ามกลางต้นทุนเงินทุนที่สูงและแรงกดดันด้านสินเชื่อที่ยังไม่ลดลง

ในกลุ่มธนาคารพาณิชย์ของรัฐ มีเพียง ธนาคาร Agribank เท่านั้นที่มีอัตราส่วนหนี้สูญต่อหนี้สินเพิ่มขึ้นในช่วงครึ่งปีแรก ณ สิ้นเดือนมิถุนายน 2568 อัตราส่วนหนี้สูญต่อหนี้สินของ Agribank อยู่ที่ 148.6% เพิ่มขึ้น 16.8 จุดเปอร์เซ็นต์เมื่อเทียบกับช่วงต้นปี

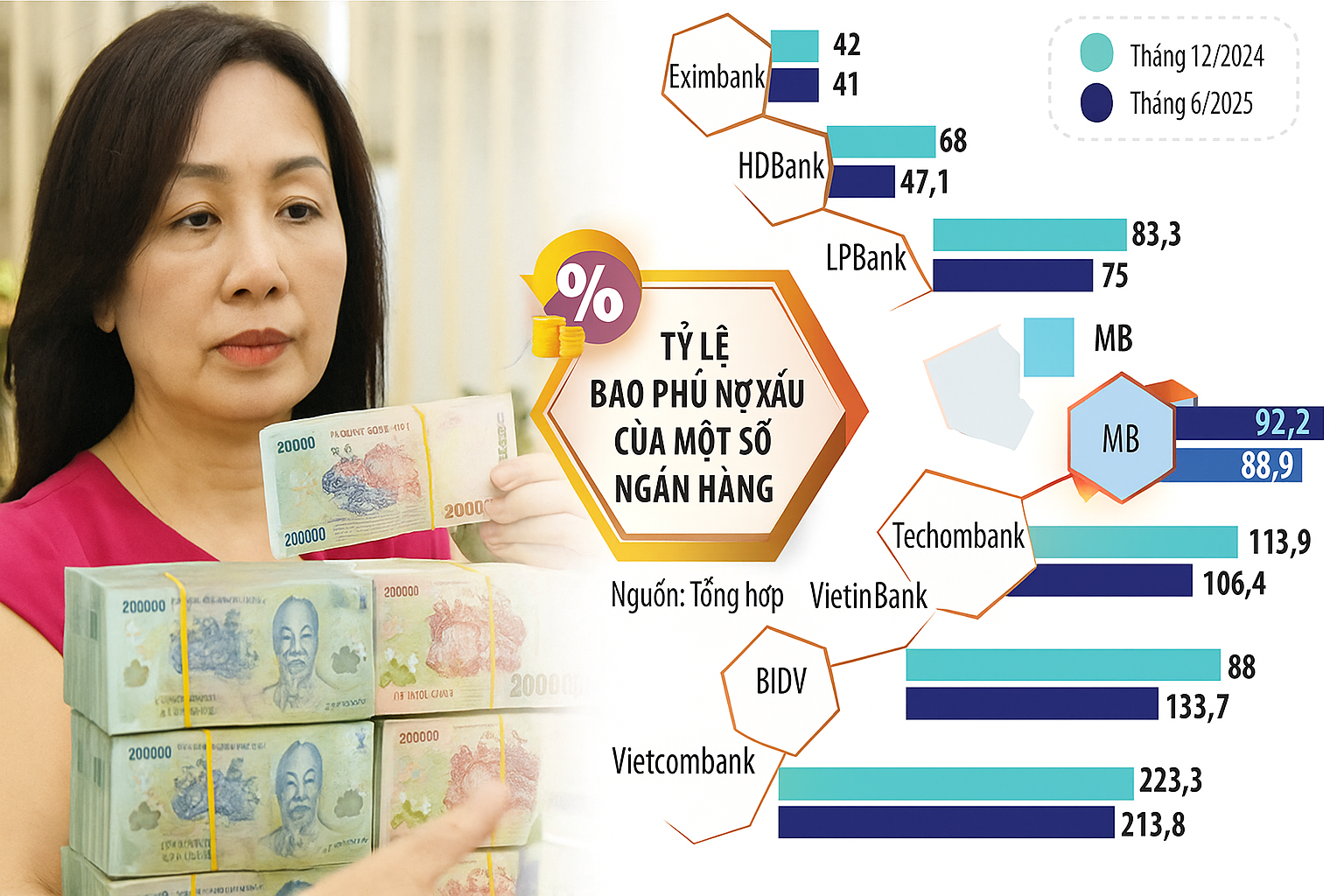

ในทางกลับกัน BIDV กลับลดลงอย่างมีนัยสำคัญเมื่ออัตราส่วนความครอบคลุมหนี้เสียอยู่ที่เพียง 88% ลดลงอย่างมากจาก 133.7% ณ สิ้นปี 2567 และ 96.8% ในไตรมาสแรกของปี 2568 หนี้เสียรวมของ BIDV ในช่วง 6 เดือนแรกของปีเพิ่มขึ้น 49% แตะที่ 43,140 พันล้านดอง ขณะที่เงินสำรองเพิ่มขึ้นเพียงเล็กน้อยเพียง 9.5% ทำให้บัฟเฟอร์ความเสี่ยงถูกกัดกร่อนอย่างมาก

Vietcombank ยังคงเป็นธนาคารที่มีอัตราส่วนความครอบคลุมหนี้เสียสูงที่สุดในระบบ โดยอยู่ที่ 213.8% อย่างไรก็ตาม ตัวเลขนี้ลดลงเล็กน้อยเมื่อเทียบกับ 223.3% ณ สิ้นปีที่แล้ว สำหรับ VietinBank อัตราส่วนความครอบคลุมหนี้เสียก็ลดลงมาอยู่ที่ 134.8% จาก 170.7% ณ สิ้นปี 2567

กลุ่มธนาคารพาณิชย์เอกชนร่วมทุนก็มีแนวโน้มที่คล้ายคลึงกัน โดย MB มีอัตราส่วนหนี้สูญ ณ สิ้นเดือนมิถุนายน 2568 อยู่ที่ 88.9% ลดลงเล็กน้อยเมื่อเทียบกับ 92.3% ณ สิ้นปีที่แล้ว

HDBank เผชิญกับภาวะถดถอยที่รุนแรงขึ้น โดยอัตราส่วนหนี้เสียต่อสินทรัพย์เสี่ยงลดลงเหลือเพียง 47.1% ซึ่งต่ำกว่าระดับเดิมที่เกือบ 68% อย่างมาก ขณะที่ SHB ลดลงจากเกือบ 64% เหลือ 58% LPBank ก็ไม่มีข้อยกเว้น โดยอัตราส่วนเงินสำรองความเสี่ยงลดลงจาก 83.3% ณ สิ้นปีที่แล้วเหลือ 75% ณ สิ้นไตรมาสที่สอง

ธนาคารอื่นๆ บางแห่งบันทึกอัตราส่วนการครอบคลุมหนี้เสียที่ต่ำอย่างน่ากังวล เช่น VIB ที่ 37.16%, NamABank ที่ประมาณ 39%, Eximbank ที่ 41% และ MSB ที่ 55.5%

อัตราส่วนหนี้เสียต่อสินทรัพย์เสี่ยงโดยรวมของระบบมีแนวโน้มลดลงอย่างรวดเร็วในช่วงสามปีที่ผ่านมา หากในไตรมาสที่สามของปี 2565 อัตราส่วนนี้ยังคงอยู่ที่ 143.2% แต่เมื่อถึงไตรมาสที่สามของปี 2566 อัตราส่วนดังกล่าวก็ลดลงต่ำกว่าเกณฑ์ 100% และเมื่อสิ้นสุดไตรมาสแรกของปี 2568 อัตราส่วนหนี้เสียต่อสินทรัพย์เสี่ยงโดยรวมของระบบจะคงอยู่เพียงประมาณ 80% เท่านั้น

การลดเงินสำรองในบริบทของหนี้เสียที่เพิ่มขึ้นและเศรษฐกิจที่มีตัวแปรที่อาจเกิดขึ้นมากมาย ไม่เพียงแต่จะทำให้ความต้านทานของระบบธนาคารอ่อนแอลงเท่านั้น แต่ยังทำให้เกิดคำถามเกี่ยวกับความยั่งยืนของผลกำไรในระยะกลางและระยะยาวอีกด้วย

บัฟเฟอร์ไม่สามารถหลวมได้

เป็นที่เข้าใจได้ว่าธนาคารพาณิชย์หลายแห่งกำลังลดการตั้งสำรองเพื่อให้ความสำคัญกับการเติบโตในบริบทปัจจุบัน โดยเฉพาะอย่างยิ่งเมื่อผลกำไรของผู้ถือหุ้นมีแรงกดดันเพิ่มขึ้น นอกจากนี้ สถานการณ์ทางเศรษฐกิจยังแตกต่างจากช่วงการระบาดใหญ่ ทำให้แนวโน้มการลดการตั้งสำรองเป็นไปในทิศทางเดียวกัน

ในช่วงปี 2563-2565 เมื่อโควิด-19 ทำให้หนี้เสียเพิ่มสูงขึ้น ธนาคารหลายแห่งจำเป็นต้องปรับโครงสร้างหนี้ ขยายเวลาชำระหนี้ และเลื่อนการชำระหนี้ให้กับลูกค้า นับแต่นั้นมา ได้มีการเพิ่มการกันสำรองความเสี่ยงเพื่อสร้าง "เบาะรองรับ" ที่ปลอดภัย บัดนี้ เมื่อหนี้ที่ขยายเวลาชำระหนี้ได้รับการดำเนินการแล้ว โดยเฉพาะอย่างยิ่งในกลุ่ม Big 4 ความจำเป็นในการรักษาอัตราส่วนหนี้เสียให้อยู่ในระดับสูงจึงไม่เร่งด่วนเหมือนแต่ก่อนอีกต่อไป

อย่างไรก็ตาม เมื่อมติที่ 42 ว่าด้วยการชำระหนี้สูญหมดอายุลง ธนาคารหลายแห่งมีความกังวลเกี่ยวกับความเป็นไปได้ที่จะได้รับหลักประกันคืน หากลูกค้าจงใจชะลอและไม่ร่วมมือ ธนาคารจึงยังคงรักษาบทบัญญัติที่เข้มงวดไว้ เมื่อเร็วๆ นี้ กฎหมายว่าด้วยสถาบันสินเชื่อ (ฉบับแก้ไข) ได้ผ่านความเห็นชอบด้วยกฎหมาย สิทธิในการยึดทรัพย์สินจึงถูกกฎหมาย ซึ่งช่วยลดความกังวลดังกล่าวลง

แม้ว่าอัตราส่วนความสามารถในการชำระหนี้เสียมีแนวโน้มลดลง แต่ก็ไม่ถือเป็นความเสี่ยงที่ใหญ่นัก เพราะการตั้งสำรองความเสี่ยงไม่เพียงแต่เป็นเครื่องมือป้องกันเท่านั้น แต่ยังเป็น "เงินสำรอง" เชิงกลยุทธ์ที่มีบทบาทสำคัญต่อผลกำไรของธนาคารอีกด้วย

ในช่วงครึ่งแรกของปีนี้ ธนาคารหลายแห่งบันทึกกำไรมหาศาลอย่างไม่คาดคิดจากการเรียกเก็บหนี้ที่ได้มีการตั้งสำรองไว้ ยกตัวอย่างเช่น กำไรสุทธิจากกิจกรรมอื่นๆ ของ Agribank สูงถึงเกือบ 6,000 พันล้านดอง รองจากสินเชื่อ ซึ่งเพิ่มขึ้นมากกว่า 91%

ที่ Techcombank แม้ว่ากลุ่มธุรกิจหลักจะลดลง แต่กำไรจากกิจกรรมอื่นๆ กลับเพิ่มขึ้นมากกว่าสามเท่า โดยกว่า 66% มาจากหนี้ที่ได้รับการจัดการความเสี่ยง ACB, LPBank... ก็มีรายได้เพิ่มขึ้น 2-3 เท่าจากแหล่งรายได้นี้เช่นกัน

ในบริบทของระบบธนาคารของเวียดนามที่ยังคงมีทุนบาง อัตราส่วนความปลอดภัยของทุนยังคงต่ำเมื่อเทียบกับภาคสินเชื่อที่เติบโตอย่างรวดเร็ว และธนาคารแห่งรัฐเพิ่งจะ "เปิดช่องว่าง" ให้กับธนาคารหลายแห่ง การรักษาและปรับปรุงขีดความสามารถในการสำรองเงินจึงมีความจำเป็นมากยิ่งขึ้น

นี่ไม่เพียงเป็นอุปสรรคในการป้องกันเท่านั้น แต่ยังเป็นปัจจัยที่เสริมสร้างความเชื่อมั่นของตลาดและทำให้มั่นใจถึงการเติบโตอย่างยั่งยืนสำหรับระบบทั้งหมดอีกด้วย

ที่มา: https://baolamdong.vn/khi-ngan-hang-khong-con-giu-chat-cua-de-danh-386441.html

การแสดงความคิดเห็น (0)