ณ วันที่ 17 เมษายน 2567 MCH มีการซื้อขายบนชั้น Upcom โดยมีราคาปิดที่ 138,900 ดองเวียดนาม ซึ่งเทียบเท่ากับมูลค่าตลาดเกือบ 100,000 พันล้านดองเวียดนาม (4 พันล้านดอลลาร์สหรัฐ) บริษัทแม่ Masan Consumer Holdings ถือครองหุ้นของ MCH อยู่ 93.7% โดยมีปริมาณการซื้อขายเฉลี่ย 10 เซสชั่นของหุ้นนี้อยู่ที่ประมาณ 58,500 หน่วย

ตามข้อมูลที่เพิ่งเปิดเผยจากเอกสารการประชุมสามัญผู้ถือหุ้นของ MCH บริษัทได้เพิ่มเงินปันผลเป็นเงินสดเป็น 100% (1 หุ้นรับ 10,000 ดอง) โดยก่อนหน้านี้ได้เพิ่ม 45% และจะจ่ายส่วนที่เหลืออีก 55% ในปี 2567

รายงานการวิเคราะห์ล่าสุดของ HSBC ประเมินว่าการย้ายฐานไปที่ HOSE จะช่วยให้หุ้น MCH มีสภาพคล่องสูงขึ้น

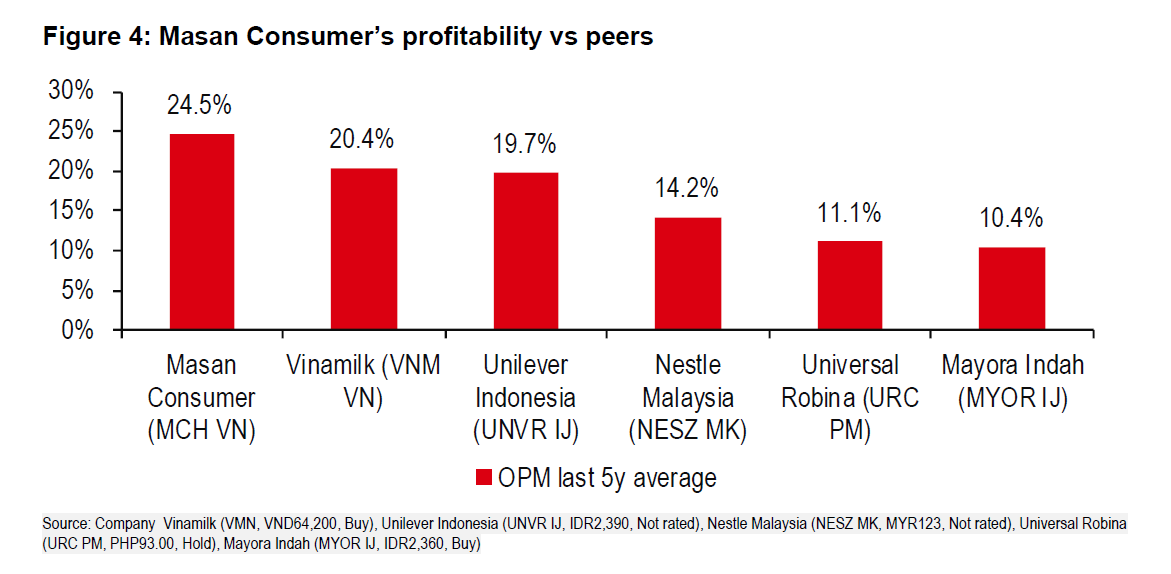

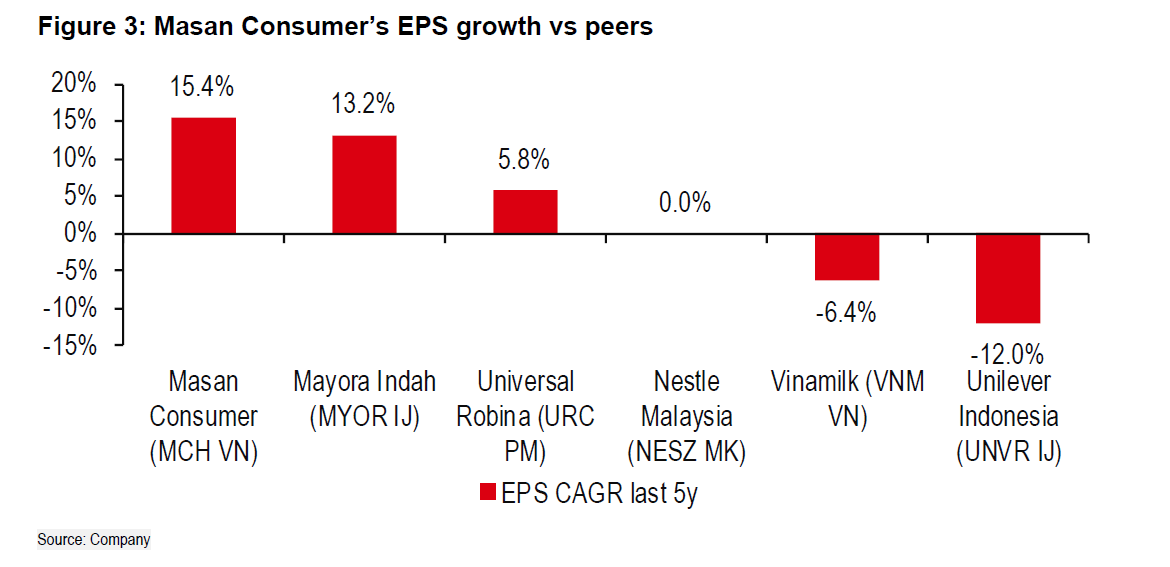

HSBC ประเมินว่า Masan Consumer มี "ประวัติ" ในด้านอัตรากำไรที่สูง การเติบโตของรายได้ที่มั่นคง และมีผลงานเหนือกว่าคู่แข่งในกลุ่ม FMCG และอาหารบรรจุหีบห่อในภูมิภาคอย่างมีนัยสำคัญ

Masan Consumer มีการเติบโตอย่างก้าวกระโดดตั้งแต่ปี 2018 โดยในปี 2023 บริษัทได้สร้างสถิติกำไรใหม่ด้วยกำไรหลังหักภาษี 7,195 พันล้านดอง เพิ่มขึ้น 30% เมื่อเทียบกับปี 2022 โดย EPS ในปี 2023 อยู่ที่ 9,888 ดองต่อหุ้น เพิ่มขึ้นอย่างมากเมื่อเทียบกับ EPS ในปี 2022 ที่ 7,612 ดองต่อหุ้น

นอกจากนี้ สำหรับกลุ่มธุรกิจค้าปลีกของ Masan นั้น HSBC เชื่อว่า WinCommerce กำลังอยู่ในช่วงที่มีความต้องการเงินทุนสูงเพื่อเปิดสาขาใหม่ และกำลังจะถึงจุดคุ้มทุน ดังนั้น การจดทะเบียน Masan Consumer จึงเป็นทางเลือกที่สมเหตุสมผลและเอื้อประโยชน์ต่อกลุ่มบริษัทมากกว่า ขณะเดียวกัน การดำเนินการนี้ยังเป็นหนึ่งในขั้นตอนในการเตรียมความพร้อมสำหรับกลยุทธ์การเพิ่มมูลค่าของแพลตฟอร์มผู้บริโภคค้าปลีกแบบครบวงจรของ Masan นั่นคือ The CrownX (แพลตฟอร์มรวมของ MCH และ WCM)

ด้วย EBITDA ของ WinCommerce ที่เพิ่มขึ้น ความต้องการเงินสดที่ลดลง และผลประโยชน์ที่ลดลงในธุรกิจผู้บริโภคที่ไม่ใช่ธุรกิจหลัก Masan Group จะสามารถลดแรงกดดันทางการเงินได้อย่างมาก

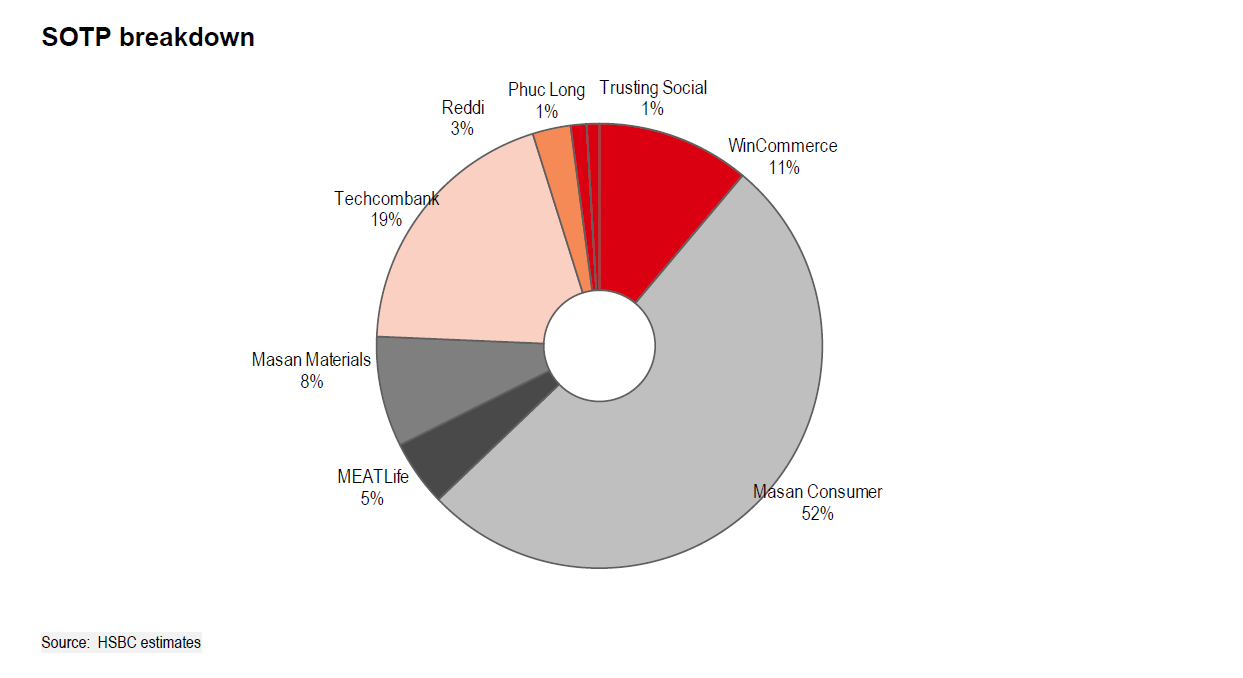

จากข้อมูล ณ วันที่ 17 เมษายน มูลค่าหลักทรัพย์ตามราคาตลาดของ Masan Consumer ที่ 4 พันล้านดอลลาร์สหรัฐ สูงกว่า Masan Group (รหัสหุ้น MSN) ขณะเดียวกัน ตามวิธีการประเมินมูลค่า SOPT (ผลรวมมูลค่าส่วนประกอบ) HSBC ประเมินมูลค่า Masan Consumer ไว้ที่ 52% ของมูลค่า Masan Group

รายงานการวิเคราะห์ภายในประเทศบางฉบับยังประเมินแนวโน้มของ MSN ในเชิงบวกอีกด้วย บริษัทหลักทรัพย์ บีเอสซี คาดว่ากลุ่มผู้บริโภคในปี 2567 จะยังคงเป็นกลุ่มการเติบโตหลัก ด้วยการใช้แนวโน้มการพรีเมียม ควบคู่กับกลยุทธ์ "Go Global" การปรับปรุงสินค้าคงคลังและต้นทุนการดำเนินงานให้เหมาะสมที่สุด ควบคู่ไปกับการใช้ประโยชน์จากโปรแกรมสมาชิก WIN อย่างมีประสิทธิภาพเพื่อสร้างมูลค่าให้กับระบบนิเวศ

BSC ประเมินว่าความเสี่ยงที่เกี่ยวข้องกับการชำระหนี้ที่ครบกำหนดและแรงกดดันในการชำระหนี้ที่ครบกำหนดไม่มากนักสำหรับ MSN ในปี 2567 เนื่องมาจากการดำเนินงานของภาคผู้บริโภคหลักที่เข้าใกล้ประสิทธิภาพ กลยุทธ์การลดอัตราส่วนทางการเงินของ MSN ในปี 2567 และความคาดหวังว่านโยบายผ่อนคลายทางการเงินของ FED จะได้รับการนำไปปฏิบัติในช่วงครึ่งหลังของปี 2567 ซึ่งจะส่งผลกระทบต่อเงินกู้ USD

ที่ WinCommerce รูปแบบร้านค้าใหม่กำลังพิสูจน์ประสิทธิภาพอย่างต่อเนื่องและยังคงขยายตัวในด้านจำนวน ขณะเดียวกันก็ปรับปรุงอัตรากำไรด้วยการใช้ประโยชน์จากสายผลิตภัณฑ์ตราสินค้าส่วนตัว เพิ่มประสิทธิภาพต้นทุน และได้รับประโยชน์จากต้นทุนค่าเสื่อมราคาที่ลดลง

รายงานทางการเงินประจำไตรมาสที่ 4 ปี 2566 ของ Masan Group ระบุว่า ปัจจุบันบริษัทมีเงินสดและเงินฝากธนาคารเกือบ 17,000 พันล้านดอง กระแสเงินสดอิสระ (FCF) ของ Masan เพิ่มขึ้นเป็น 7,454 พันล้านดองในปี 2566 ซึ่งเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับ 887 พันล้านดองในปี 2565

คาดว่าเงินสดและรายการเทียบเท่าเงินสดจะเพิ่มขึ้นเกือบ 7 ล้านล้านดอง หลังจากการลงทุนในหุ้นที่นำโดย Bain Capital และได้รับเงินปันผลจาก MCH และ TCB ( Techcombank ) ซึ่งจะทำให้มูลค่ารวมที่กลุ่มสามารถถือครองได้เป็น 1 พันล้านดอลลาร์สหรัฐในอนาคตอันใกล้นี้

ในการอัปเดตล่าสุด เมื่อพิจารณาจากแนวโน้มที่ชัดเจนของ Masan แล้ว HSBC จึงปรับเพิ่มราคาเป้าหมายของหุ้น MSN เป็น 98,000 ดองต่อหุ้น

บีน ลินห์

แหล่งที่มา

![[ภาพ] นายกรัฐมนตรีมอบมติรับ-โอน-แต่งตั้ง หัวหน้ากระทรวงและหน่วยงาน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/4/b2445ecfd89c48bdb3fafb13cde72cbb)

![[ภาพ] โปลิตบูโรทำงานร่วมกับคณะกรรมการถาวรของคณะกรรมการพรรคแนวร่วมปิตุภูมิและองค์กรกลาง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/4/6f23e5c0f576484bb02b3aad08f9d26a)

![[ภาพ] โปลิตบูโรทำงานร่วมกับคณะกรรมการประจำพรรคประจำจังหวัดลายเจา](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/4/f69437b9ec3b4b0089a8d789d9749b44)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมเชิงวิชาการเกี่ยวกับการร่างกฎหมายในเดือนสิงหาคม 2568](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/4/ba42763cd48e4d7cba3481640b5ae367)

![[ภาพ] โปลิตบูโรทำงานร่วมกับคณะกรรมการประจำพรรคเมืองกานโธ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/4/10461762301c435d8649f6f3bb07327e)

การแสดงความคิดเห็น (0)